一、总览

六月上海金价格下跌0.66%,收于762.95元/克;伦敦金现货价格上涨0.41%,收于3302.15美元/盎司;以人民币计价的伦敦金现货价格下跌0.04%,收于760.54元/克。

六月金价继续震荡盘整,价格波动率也处于持续回落区间。期间驱动金价走势的主要因素源于中东地缘风险的爆发与平息对市场避险情绪的扰动;以及美联储内对货币政策的态度偏鹰导致的预期降息延后对金价的压制。但短期来看,在经过了两个月时间的盘整后,市场已基本消化前期快速上涨的负面影响。从基本面看,美国经济走弱信号预计逐步向硬数据传导,而当前市场所交易的美联储降息预期仍处于较低位置,对降息预期交易的回归或将推动金价上涨;另一方面,美国扩大预算法案即将通过可能带来的财政赤字交易也预计对金价的上行提供动力。政策端,当前市场情绪相对乐观,但全球贸易政策与地缘冲突的不确定性仍存,将带动金价阶段性上行。而从交易端来看,金价波动率已回落至前期低位,市场投机仓位也处于低点,随着金银比的回落,黄金的性价比再次上升,投机资金的回归或将继续推动金价上涨。因此,短期金价上行的概率明显增强。

而长期来看,央行购金所驱动的金价中枢持续上行的趋势并未改变,且调研数据显示央行购金意愿进一步加强,且美联储的降息方向并未发生变化,当前其内部只是对降息时间存在分歧,降息周期下金价也预计将有较好表现。

二、全球不确定性面

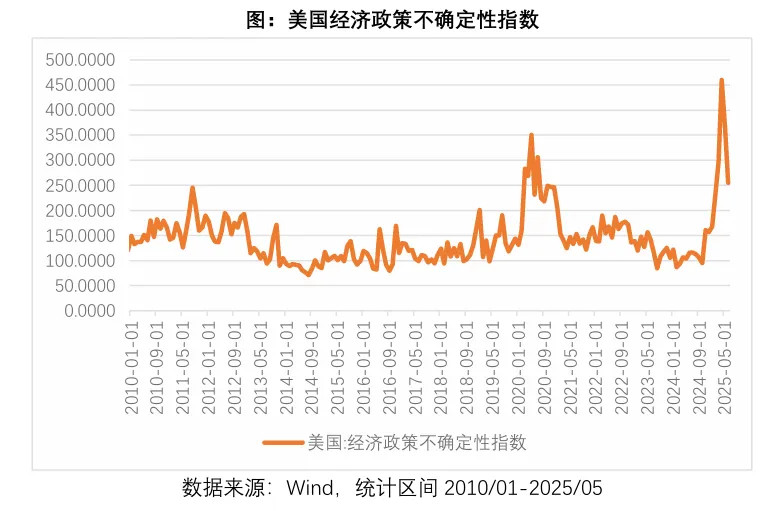

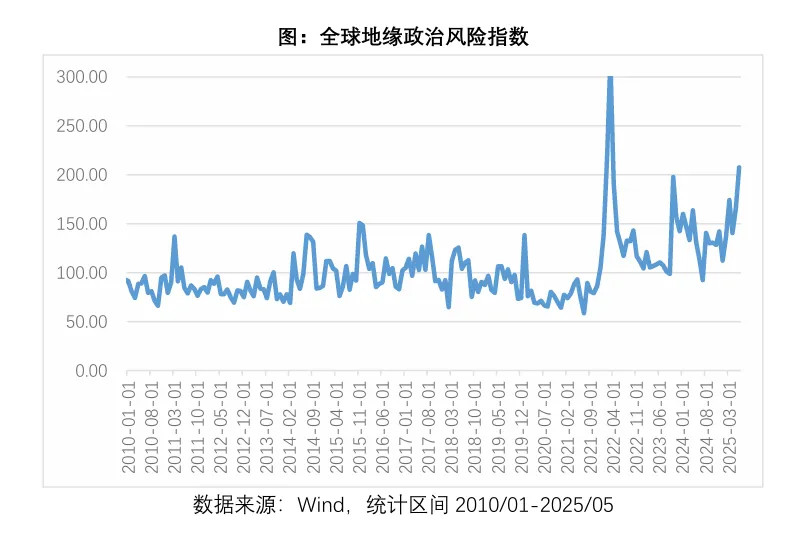

全球不确定性有所回落但仍处于高位。截至6月底,美国经济政策不确定性指数为255.11,连续第二个月回落;主要由于中美贸易协定达成以及TACO交易所带来的市场风险偏好的上行。同时,中东地缘局势的降温也使得市场的担忧情绪有所消退。值得注意的是,当前全球贸易政策以及地缘政治的不确定性风险仍存,指数仍处于相对高位。

三、需求面

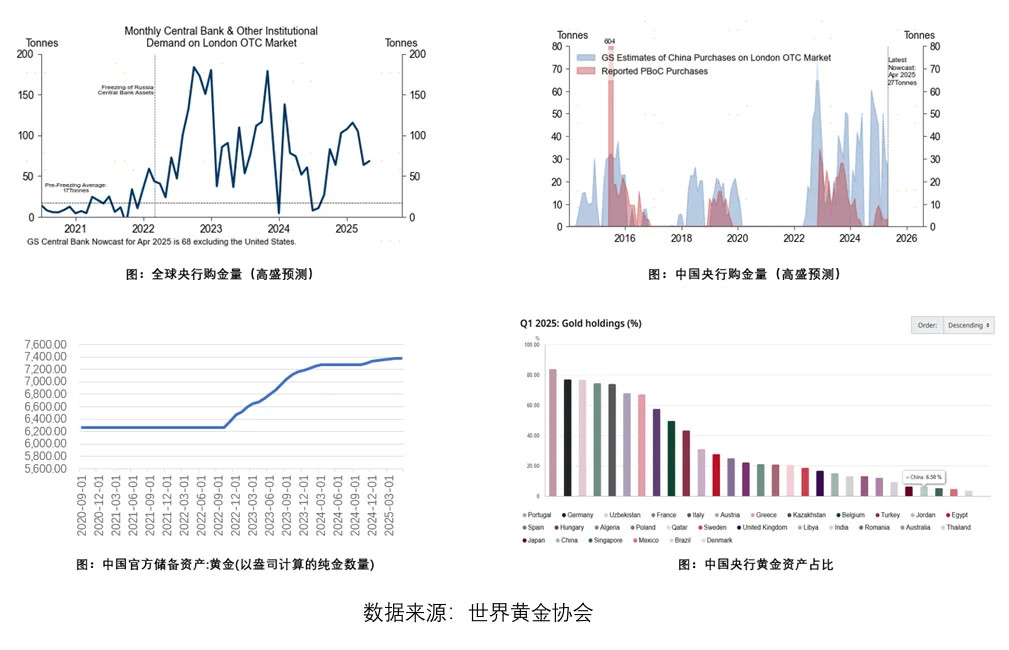

全球央行购金需求有增无减。根据高盛监测数据,2024年4月全球(除美国)央行购金量为68吨,且中国购金量为27吨,是全球最大的买家。同时,预计全球央行将保持月均80吨的购金量直到2026年中。

此外,央行数据也验证了我国继续增持黄金。截至4月底,中国央行黄金储备资产为7383万盎司,月环比增加6万盎司。而截至2025年一季度,我国央行黄金资产储备比例仅为6.50%,未来仍有较大的增长空间。

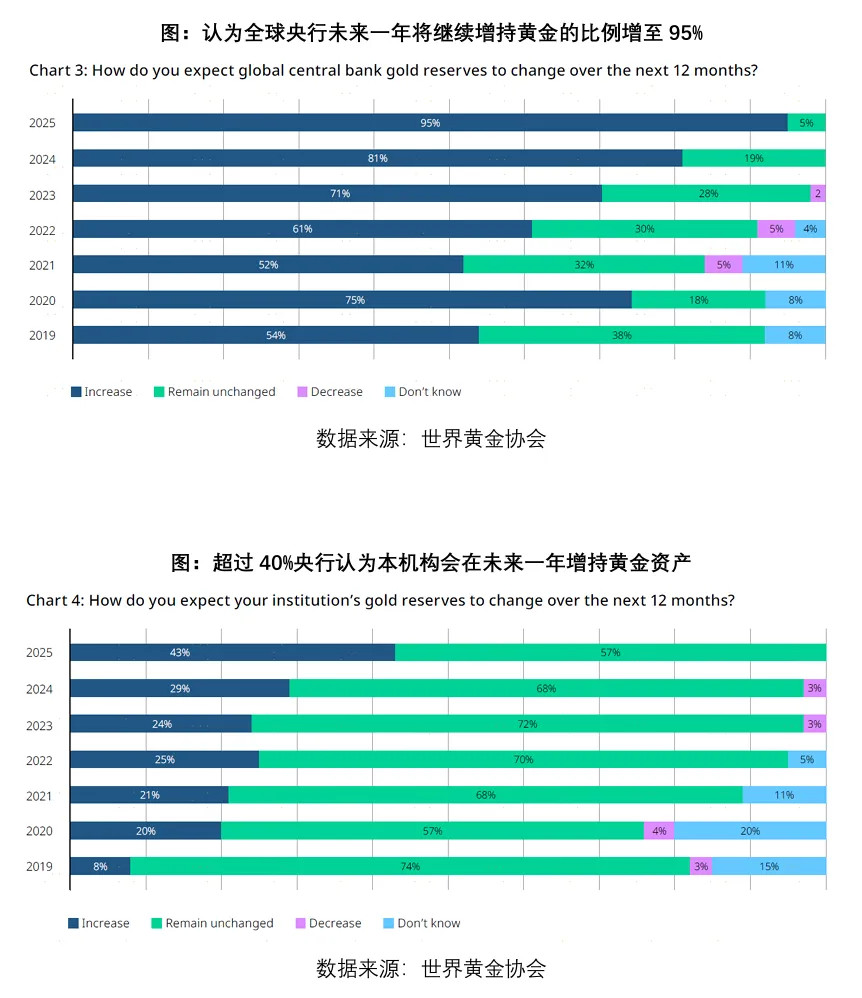

另一方面,全球央行对黄金的需求有增无减。世界黄金协会针对全球央行的最新调研数据显示,95%的受访者认为全球央行黄金储备在未来一年会增加;43%受访者反馈自身机构会在未来一年增持黄金。这一比例在过去五年持续增加。

四、美元利息面

5月美国CPI同比2.4%,前值2.3%,环比0.1%,核心CPI同比2.8%,前值2.8%,环比0.1%,同环比均低于市场预期,低于预期的原因可能是抢进口下库存较高,转嫁进口商品价格的行为尚未发生,此外,原油价格偏弱、房租价格的回落也有贡献。

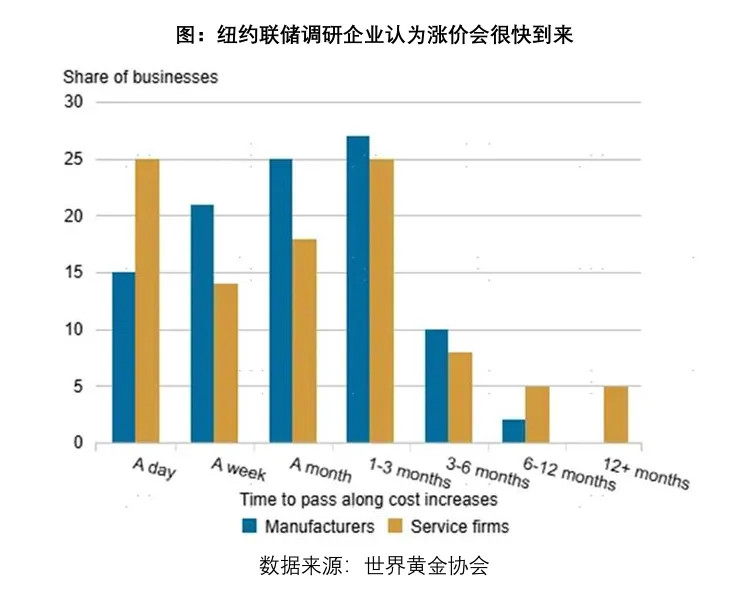

当前关税影响尚未体现在商品通胀上可能和进口商消化库存有关,但根据纽约联储以及亚特兰大联储的调研数据来看,商品价格的转嫁行为可能不会滞后太久。

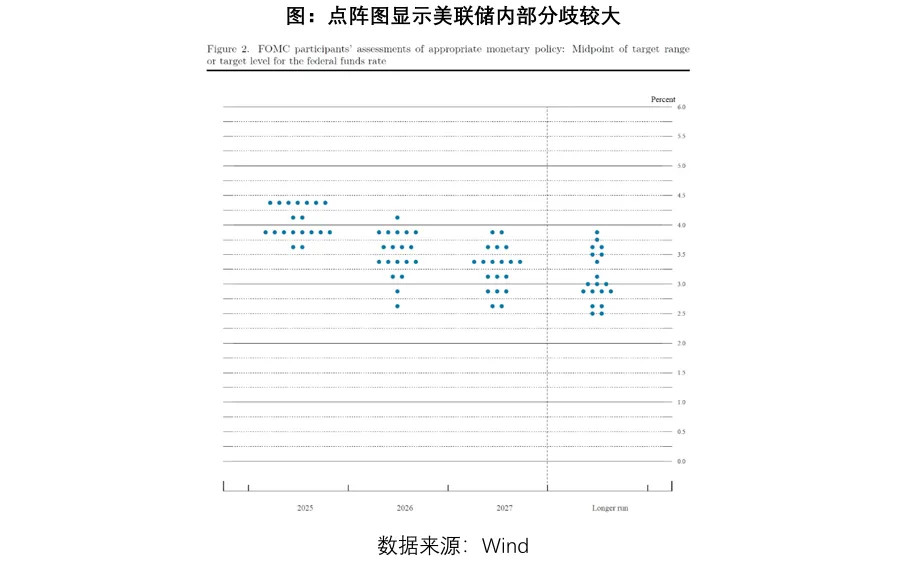

6 月点阵图显示有8位委员仍认为年内有2次降息,但同时也有7位委员认为年内不会降息,从鲍威尔的发言来看,关税+地缘带来的不确定性让预测变得很难,政策态度倾向于右侧应对。

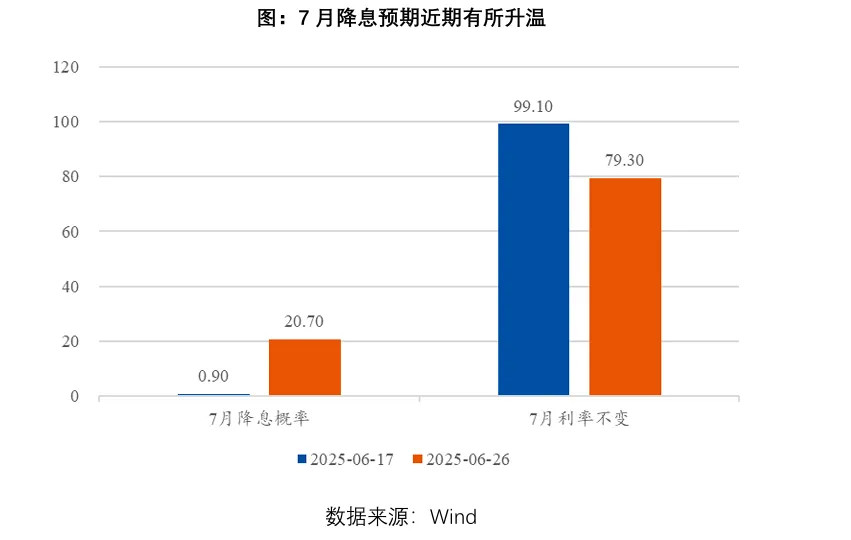

但近期市场对7月美联储降息的预期有所升温,其中7月降息的概率从此前的0左右上升到20%左右。一方面在于美联储主席鲍威尔讲话中提到倾向于认为关税对物价的影响可能是一次性的且不排除提前降息的可能,另一方面在于部分官员如沃勒和鲍曼公开讲话中倾向于7月降息。

五、美元信用面

特朗普推行的“大而美丽”法案在众议院通过,该法案将导致美国未来 10年净赤字增加3.3万亿,同时财政前置会导致2026-2027年赤字率进一步上行。债务超发下的美元信用收缩或将进一步推动黄金价格上行。

六、全球库存面

持仓方面,全球黄金ETF持仓量继续增加。截至6月底,全球黄金ETF合计持有黄金9046.0万盎司,月环比增加225.0万盎司。 从市场投机情绪来看,截至6月24日,COMEX黄金期货非商业净多头持仓12.51 万手,继续处于底部。过去一个月黄金投资仓位变化不明显,主要由于金银比扩大后投资黄金的性价比不足,导致投机资金未出现明显加仓行为。当前金银比值已回落至历史正常波动区间,黄金的投资价值值得关注。 从价格波动情况来看,在经过两个月时间的震荡调整后,黄金ETF的隐含波动率已明显回落。

$广发上海金ETF联接A(OTCFUND|008986)$$广发上海金ETF联接C(OTCFUND|008987)$$广发上海金ETF(OTCFUND|518600)$#黄金#

风险提示:基金有风险,投资需谨慎。以上内容仅供参考,不构成本公司任何投资建议或保证,也不作为任何法律文件。观点和预测仅代表材料制作时结合当时市场作出的分析判断随着市场行情等因素变化,上述判断可能发生改变。未经同意请勿引用或转载。