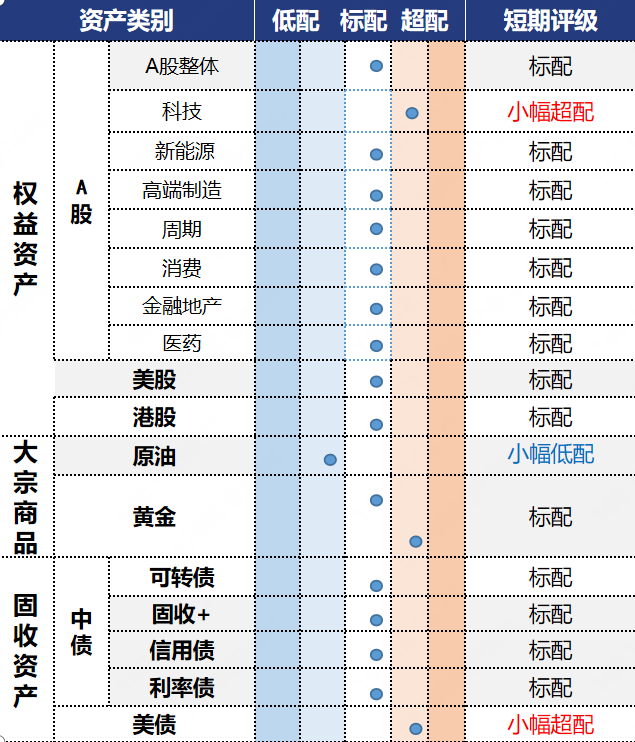

港股:流动性收紧带来短线扰动,关税暂缓期结束前后需保持谨慎留足后手

投资观点:标配

市场未有明显的整体利好之前,成交量也出现了一定的萎缩的情况下,市场或保持一段时间的震荡拉锯格局,重点关注在弱市中能够保持强势和持续性的板块,在后续港股整体修复中相对表现或更优。中长期视角下,不论是提供稳定股息回报的红利资产,还是作为结构性机会主线的新消费、科技与创新药等,港股相比A股都更有优势,AH溢价指数中枢或将逐步下移。交易上,在关税豁免日到期前后预计市场仍会有所反复,或可暂时降低仓位留足后手,短线调整或提供介入机会。此外,或可关注科技和创新药的配置机遇,港股科技板块较年初明显降温,具备一定配置价值;创新药板块在经过震荡调整后依旧保持强势,可逢低介入。

投资逻辑:

1)基本面:国内方面,整体经济增长动能环比呈现放缓态势,但在去年同期低基数下同比增速或保持稳健。6月高频指标显示外需仍有波动,地产销售有所走弱。海外方面,6月新增非农数据再超预期,联储7月降息概率进一步下降,但考虑到关税、移民放缓对三季度新增就业的拖累,联储仍可能在9月-12月进行两次预防式降息。

2)流动性:本期港股市场缩量下跌,大市成交额9815亿港元,低于4周的移动平均值1.14万亿港元,略高于52周的移动平均值9270亿港元,市场交投活跃度下降。南向资金维持净流入,本期累计净流入达138.88亿港元。本期港股市场回购公司数量处于低位,回购金额也小幅降低。

3)盈利:互联网企业一季报多数表现亮眼,头部效应依旧明显,AI技术正在赋能业务并有望驱动业绩增长。

美股:实质性宽财政支撑股市情绪,市场等待关税的不确定性消退

投资观点:标配

进入7月,市场或逐渐转向二季报交易,围绕关税冲击下的经营不确定性,企业盈利面临检验。预期差可能出现在年初以来走弱的美元指数,财务上有望为海外营收占比较大的跨国型企业贡献汇兑收益,继而在偏坚韧的二季度指引上继续推升每股盈利。短期看,行情缩圈在核心科技,但部分全球性消费品公司已逐渐显现价值。

投资逻辑:

1)情绪:美股多头占据上风,零售端买盘强势,对冲基金涌入科技股。VIX指数自高位快速回落至近三年偏低水平,形成低波小幅上涨的良好趋势,但需防范指数新高后事件催化导致的潜在升波反馈。

2)流动性:二季度美元指数先扬后抑,持续走低至96。10年期美债收益率同样震荡上行后转为下降,期末收至4.2%一线。市场噪音较多,长期去美元化叙事、中期美债付息压力与财政可持续性担忧、短期特朗普干预美联储独立性等,均形成了资本外流压力,但美元汇率波动逐渐收敛。

3)经济表现:美国6月新增非农就业14.7万人,显著超过市场预期,短期降息迫切性有限,市场对美联储转向宽松预期下修;季调失业率为4.1%,边际下降,同时时薪环比增速回落。就业市场仍显示出较强的韧性,同时通胀前瞻指标薪资增长放缓,均为联储维持政策的灵活性观望提供了数据支撑。

美债:非农就业数据整体偏强但结构偏弱,维持下半年降息判断

投资观点:小幅超配

6月非农超预期,但私人部门就业明显放缓,显示就业市场仍延续逐步降温态势,多数外资投行仍预测9月重启降息。往后看,期限角度而言,美债短端波动相对长端较小,且票息整体较高,下半年降息的概率仍大,短端美债仍具备配置价值;长端美债方面,期限利差(长端利率-短端利率)定价主要受到美国财政持续性和供需格局的影响,减税法案以及债务上限问题加大长期美债供给压力,关税导致贸易逆差与资本账户顺差同步收窄,海外购债需求回落,稳定币能提供的增量需求有限,且无法解决根本问题,长端美债利率或将维持在高位水平,当长端利率出现大幅上升或下行后可以关注波段交易机会。

投资逻辑:

1)经济增长:6月美国新增非农就业14.7万人,高于彭博一致预期的11万人,此前2个月累计小幅上修1.6万人,虽然数据再超预期,但结构偏弱:私人部门就业明显降温;小时工资增速环比降温至0.2%,不及预期的0.3%;人均工作时长进一步下行。美国6月ISM制造业PMI为49,高于预期和前值的48.8/48.5,其中订单和就业指标萎缩加剧。

2)货币政策:6月新增非农数据再超预期,美联储7月降息概率进一步下降,但考虑到关税、移民放缓对三季度新增就业的拖累,我们维持美联储9月-12月两次降息的判断。美联储主席鲍威尔近两周发言转鸽,美联储理事鲍曼和沃勒均支持7月降息,市场预期特朗普或提前提名下一届美联储主席,沃勒、贝森特等均是热门候选人,市场开始提前交易美联储主席换届后政策将偏鸽,加大降息幅度相对利好美债。

3)供需格局:“去美元化”导致海外央行对美债的需求走弱,但美债作为重要的外汇储备资产,可选的替代品十分有限。主要国家持有的美债数量普遍是其黄金储备的数美倍乃至数十倍,即便抛售美债换取黄金也需要较长时间,这决定了海外国家减持美债的速度不会很快。美国财政部月度TIC数据显示外国投资者在4月净卖出410亿美元长期国债,扭转前两个月强劲买入的趋势;净卖出压力主要来自加拿大和欧元区,日本和中国资金流出相对温和,英国为长端美债的净买入方。在海外国家温和减持的情况下,美债走势依然由基本面因素主导。

姚舜禹:S0570624080006

潘意虹:S0570624030036

风险提示:市场有风险,投资需谨慎。本材料中的信息和数据仅供参考,部分来源于公开或第三方渠道,不保证其准确性、完整性或可靠性。本材料所表述的意见或观点力求客观、公正,但具有一定的时效性及局限性,仅供辅助参考,在任何情况下均不构成对投资者的投资建议或投资依据。对依据或者使用本材料内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

华泰证券本着诚实信用、勤勉尽责的原则提供基金投资顾问服务,提供投资建议并为投资者调仓,但不保证投顾账户一定盈利,也不保证最低收益。组合历史业绩不代表未来收益。华泰证券提醒投资者接受基金投资顾问服务遵循“买者自负”原则,投资者应结合自身的投资经历、风险承受能力、资产配置需要做出投资决策,基金投顾账户的投资风险由投资者自行承担。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。

本材料版权仅为华泰证券公司所有,未经许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本材料发布的所有内容的版权。