从近一周全球大类资产来看,石油领涨(2.56%)、黄金次之(1.79%),美股和A股也涨幅不错,均创了年内新高,而港股会稍微落后一点。

01美股:大美丽法案通过,美股再新高!

就在上周,前期争议不断的大美丽法案,正式签署生效了。$广发全球精选股票(QDII)人民币C(OTCFUND|021277)$$广发全球精选股票(QDII)人民币A(OTCFUND|270023)$$广发纳斯达克100ETF联接人民币(QDII)C(OTCFUND|006479)$$广发纳斯达克100ETF联接人民币(QDII)A(OTCFUND|270042)$

这个法案,是特朗普政府2025年重新执政后的首个重大立法议程,核心内容包括:企业减税、个人与家庭减税、削减清洁能源补贴、压缩医疗补助(Medicaid)以及削减补充营养援助计划(SNAP)等多项条款;但由于将造成联邦援助削减、长期债务增加,并为富人及大企业减税等,该法案被民主党人抨击为“劫贫济富”。

《大美丽法案》的核心内容

资料来源:CBS News,New York Times, Bipartisan Policy Center, PWC, Bloomberg, 中金公司研究部

虽然美股7月4日(正式签署)因为独立日休市了,但法案在众议院通过时(7月3日)已经提前点燃了市场热情:

7月3日美股行情

标普500指数:上涨0.83%,报6,279.35点,创年内第七次历史收盘新高。

纳斯达克指数:上涨1.02%,报20,601.10点,创年内第四次历史收盘新高。

道琼斯工业指数:上涨0.77%,报44,828.53点,距离上市以来的历史高点仅差0.41%。

我们上周分析过,大美丽法案的核心条款【企业减税+个人税收优惠】等政策,可能会提升企业盈利预期、居民可支配收入,带动风险偏好提升,上周这行情,也能看出美国国内市场的情绪高涨了。

但,除了漂亮的涨幅,我们还想和大家聊聊一些风险。

从资金结构来看,这次反弹主要由散户及CTA资金主导,机构的长期资金是相对欠配的,这不是一种可持续的状态,后续也存在泡沫化的可能。

从估值来看,现在的美股风险溢价已降至前低,这说明投资者对风险资产的定价已呈现过度乐观的状态了。

除此之外,还有2个一直悬在美股头上的“达摩克利斯之剑”:

1. 债务可持续性的问题

根据美国国会预算办公室(CBO)的估算,预计到2034年,该法案将使国家债务增加4.1万亿美元。那这些财政赤字,可能会推高联邦债务/GDP比率,加剧市场对美债信用风险的担忧。

我们说过,一旦市场对美国偿债能力的信心出现动摇,资金流向可能会瞬间逆转。

2. 美联储收紧货币的可能

企业减税带来的资本开支扩张+居民消费需求回升,可能会打破当前通胀缓和的趋势,迫使美联储提前收紧货币政策,也会带动美股市场波动。

所以,看好美股的小伙伴,短期还是要谨慎些,不建议短期梭哈追高,可以考虑逢调整关注,但需要做好低相关性的跨大类资产组合配置,以分散风险。

02黄金:震荡回暖

最近黄金也在持续回暖,近一周走出了先涨后跌的行情。

来源:wind,截至20250704

前半周:降息预期+央妈需求推升金价

由于美联储官员提示7月降息可能性,以及鲍威尔发言的转鸽,使得市场降息预期提升带动贵金属价格反弹。

瑞银集团对近40家央行的调查显示,将外汇储备“武器化”视为投资风险的央行比例在2025年大幅上升至49%。52%的央行表示,未来一年希望继续增持黄金。$广发上海金ETF联接C(OTCFUND|008987)$

后半周:市场风险偏好回升压制金价

7月3日,美国的大规模减税和支出法案“大美丽法案”在国会顺利通过,市场对美国经济软着陆信心增强;叠加美国6月非农就业数据再超预期,导致上半周的“7月降息预期”快速下降,对短期金价有所打压。

虽然近期有些波动,但长期看,我们对黄金资产的观点仍未改变,从资产低相关性的角度,我们中长期相对看好。

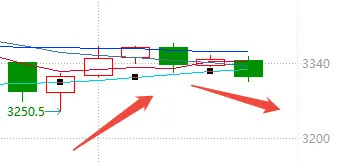

03A股:创年内新高

上周市场大涨,A股震荡上扬,沪指在3400点上方继续向上,周五盘中一度接近3500点,最终收于3472点,创了年内的新高。$广发中证A500ETF联接A(OTCFUND|022424)$$广发中证A500ETF联接C(OTCFUND|022425)$

行业方面,钢铁、银行、建材、医药板块领涨,综合金融、计算机、交通运输、通信板块下跌。

数据来源:wind、广发基金,截至20250704

04未来要关注的事情

全球对美关税贸易谈判进展

7月9日,关税调整截止日

核心关注点:

最后2天了。

特朗普表示今天将向12国寄出“take-it-or-leave-it”(不容讨价还价的)关税信函,关税税率可能为10%~70%,8月1日开始支付新关税。

若真的出现“密集达成的一系列关税协议”且未签国家数量显著减少,那市场的通胀担忧情绪或能缓解,带动美债利率下行,美股风险偏好持续抬升。

反之,若多数国家恢复“对等关税”税率,通胀担忧或将升温,美债利率或跟随非农数据后的趋势上行,美股风险偏好或承压。

6月中国经济数据

7月9日,中国公布6月PPI、CPI

7月10日,中国公布6月社融数据

核心关注点:

目前,市场普遍预期6月CPI同比或将小幅回升,主要受到服务价格温和上涨的支撑,尤其是旅游、餐饮等五一假期相关行业的需求回暖。

而PPI同比降幅或有所收窄,主要由于国际油价企稳回升,以及部分工业品价格边际改善。

社融部分,在政府债券发行节奏加快、企业债券融资回升的背景下,或有所上升。

$广发中证香港创新药ETF发起式联接(QDII)C(OTCFUND|019671)$$广发中证光伏产业指数C(OTCFUND|012365)$$广发中证港股通非银ETF发起式联接C(OTCFUND|020501)$#下半年行情主线是哪个?#

好啦,今天大概就是这样。

风险提示:广发基金本着勤勉尽责、诚实守信、投资者利益优先的原则开展基金投顾业务,但并不保证各投顾组合一定盈利,也不保证最低收益。投资者参与基金投顾业务,存在本金亏损的风险。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。基金投顾业务项下各投资组合策略的业绩仅代表过往业绩,不预示未来的业绩表现,为其他投资者创造的收益也不构成业务表现的保证。因基金投资顾问业务尚处于试点阶段,存在因基金投顾机构的试点资格被取消不能继续提供服务的风险。

投资前请认真阅读投顾协议、策略说明书等法律文件,充分了解投顾业务详情及风险特征,选择适合自身的组合策略,投资须谨慎