摘 要

1、上周国内热点在“反内卷”,海外热点在“美国‘大而美’法案”。“反内卷”定调明确,市场预期明显改善;美国“大而美”法案正式落地,缓和美国经济衰退担忧。近期A股利多因素较多,经济数据体现供需关系正在改善、中美关税问题缓和、“反内卷”政策刺激市场预期,上证指数周五最高触及3497.22点,距离3500点仅一步之遥。站在当前时点如何布局?“红利+科技”的哑铃型策略仍然值得推荐。中长期配置资金青睐的红利板块和中短期交易资金活跃的科技板块均有望在经济复苏和流动性宽松的周期中受益,值得投资者重点关注,如$国泰中证煤炭ETF联接C(OTCFUND|008280)$$国泰消费优选股票(OTCFUND|005970)$$国泰中证半导体材料设备主题ETF发起联接C(OTCFUND|019633)$$国泰智能汽车股票A(OTCFUND|001790)$$国泰中证沪港深创新药产业ETF发起联接C(OTCFUND|014118)$等。

2、近期动力煤及焦煤期现价格出现了企稳迹象,社会面去库逐渐展开,叠加夏季用电高峰临近,对煤炭行业近端业绩形成支撑。同时,中美贸易关系的缓和有望增强出口侧的需求和韧性,支撑煤炭价格及上市公司业绩。中证煤炭指数(399998)当前股息率6.06%,位于近十年近70%分位数,具有较大的股息吸引力。建议投资者关注$国泰中证煤炭ETF联接C(OTCFUND|008280)$的投资机会。

正 文

一、大盘分析

本周市场整体上涨,上证指数收涨1.40%,收于3472.32点,中证A500收涨1.32%。市场单日平均成交额约1.44万亿元。行业涨多跌少,申万一级行业中,钢铁、建筑材料、银行领涨,计算机、非银金融、美容护理领跌。

二、红利+科技

上周国内热点在“反内卷”,海外热点在“美国‘大而美’法案”。

“反内卷”定调明确,市场预期明显改善。“反内卷”吹风已久,7月1日的中央财经委员会第六次会议再次明确定调,“反内卷”的重要性被再次明确,预计后续政策将加快推出。

目前已有一系列行业内反“内卷”的政策文件陆续出台。7月1日,国内头部光伏玻璃企业宣布自7月起集体减产30%, 中国水泥协会也发布了《关于进一步推动水泥行业“反内卷”“稳增长”高质量发展工作的意见》。

结合当前宏观背景,“反内卷”或成下半年主线逻辑之一,但政策力度或相对温和,目前行情尚在预期阶段,供需格局的实质性改善或需要时间来观察。

美国“大而美”法案正式落地,缓和美国经济衰退担忧。据华泰证券测算,相较于不推出“大而美”法案,2026 年、2027 年的赤字率提升幅度均在 1 个百分点以上,对明后年的经济增长将起到一定的拉动作用。

由于很多新增减税条款明年年初开始实施,对今年年内的财政赤字影响相对有限,今年美国宏观或仍偏向于经济趋于降温、通胀有粘性。

同时,“大而美”法案通过后,对特朗普的关税政策的约束力降低。7月4日,美国总统特朗普表示,美国政府将从当天起开始致函贸易伙伴,设定新的单边关税税率。特朗普称,新关税“十有八九”从8月1日开始生效,“关税税率可能从60%、70%到10%、20%不等”。

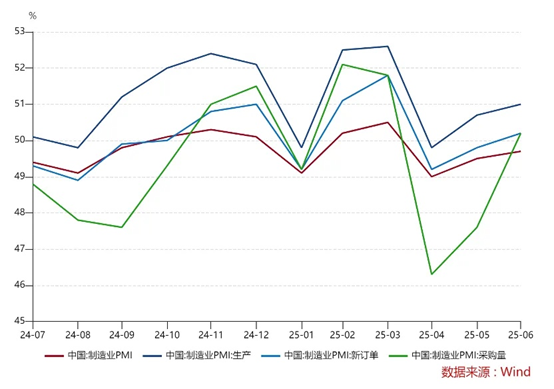

基本面方面,6月PMI反映市场需求有所改善。6月制造业PMI为49.7%,较上月升高0.2pct;服务业PMI为50.1%,较上月下降0.1pct;建筑业PMI为52.8%,较上月升高1.8pct。

制造业方面,新订单指数再次回到扩张区间,生产指数继续上行,结合价格指数同步回升、企业采购活动加快,反映市场需求正在改善,扩内需政策效果逐渐显现。

结构上,冷热不均较为明显。大中型企业PMI上行,分别较5月上行0.5pct和1.1pct至51.2%和48.6%,小型企业PMI下行2.0pct至47.3%。

非制造业方面,建筑业商务活动明显升温,房建活动呈现积极改善, 基础设施项目建设在加快施工;节日效应消退后,居民出行活动降温,服务业PMI回落。

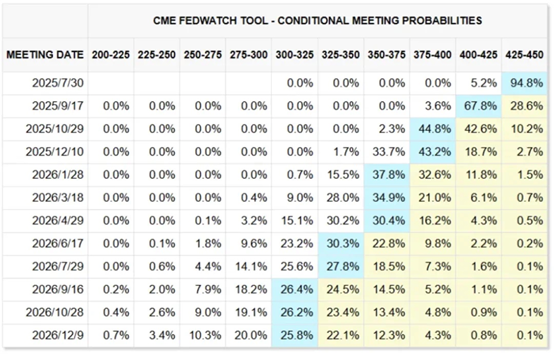

海外方面,美国公布的6月非农数据超出市场预期。6月非农就业人口增14.7万人,高于市场预期的增11.0万人和前值的增14.4万人,其中政府就业贡献新增就业近一半,但私人部门就业转弱。

非农数据超出市场预期,“大而美”法案落地,美联储短期降息的必要性有所减弱,市场预期7月不降息、首次降息时点在9月。

来源:WIND

近期A股利多因素较多,经济数据体现供需关系正在改善、中美关税问题缓和、“反内卷”政策刺激市场预期,市场情绪正在改善,上证指数周五最高触及3497.22点,距离3500点仅一步之遥。

站在当前时点,投资者该如何布局?“红利+科技”的哑铃型策略仍然值得推荐。中长期配置资金青睐的红利板块和中短期交易资金活跃的科技板块均有望在经济复苏和流动性宽松的周期中受益,值得投资者重点关注。具体而言,投资者可以关注与大金融板块同属红利方向但近期欠涨的煤炭、消费等板块,如国泰中证煤炭ETF联接C(008280)、国泰消费优选股票(005970);以及具有一定业绩支撑且存在估值弹性的科技成长板块,如国泰中证半导体材料设备主题ETF发起联接C(019633)、国泰智能汽车股票A(001790)、国泰中证沪港深创新药产业ETF发起联接C(014118)等。

三、煤炭板块

近期动力煤及焦煤期现价格出现了企稳迹象,社会面去库逐渐展开,叠加夏季用电高峰临近,对煤炭行业近端业绩形成支撑。中长期来看,一系列政策的发布有助于改善市场对宏观经济的预期,从需求侧对煤炭价格形成支撑。

国家发展改革委6月份新闻发布会上表示,夏季是全年用电负荷高峰,能源保供关键在“电”,初步预计,今年迎峰度夏期间全国最高用电负荷同比增加约1亿千瓦。随着国内夏季升温,终端用户耗电需求必然增加,电厂采购需求后续有望进一步提升。受多方面积极因素影响,煤炭行业近期业绩存在一定的边际修复空间。

同时,中美贸易关系的缓和有望增强出口侧的需求和韧性,市场之前对关税的担忧或逐步消散,从而支撑煤炭价格及上市公司业绩。

此前煤价下跌,煤炭板块持续回调,煤炭股息率升至较高水平,中证煤炭指数(399998)当前股息率6.06%,位于近十年近70%分位数,具有较大的股息吸引力。建议投资者关注国泰中证煤炭ETF联接C(008280)的投资机会。

#外卖大战补贴升级!能持续多久?##量化交易新规正式实施!会有哪些影响##CIPS拟降门槛!行业或迎投资机遇##下半年行情主线是哪个?##【票选】新圈子等你来命名~#

注1:国泰中证煤炭ETF联接C基金成立于2020年1月16日,国泰中证煤炭ETF联接C自成立以来-2024年净值增长/业绩比较基准(%):27.05/8.57,47.11/40.90,16.21/10.04,10.09/3.20,1.27/-2.63。业绩比较基准:中证煤炭指数收益率x95%+银行活期存款利率(税后)x5%。数据来源:基金定期报告。本基金为ETF联接基金,目标ETF为股票型指数基金,因此本基金属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。

注2:国泰消费优选成立于2019-01-17,李海管理时间为2019-08-15至今,该产品业绩比较基准为:中证内地消费主指数收益率85%+中证综合债指数收益率*15%,该产品2019-2024年增长率/业绩基准(%):21.45/40.18,54.09/54.62,-0.03/-9.70,-11.38/-13.80,1.19/-11.69,16.35/5.71。本基金为股票型基金,属于证券投资基金中预期风险和预期收益较高的品种,其预期风险和预期收益高于混合型基金、债券型基金和货币市场基金。

注4:国泰智能汽车A成立于2017.08.01,王阳管理时间为2019.08.15至今,该产品业绩比较基准为:中证新能源汽车指数收益率x80%+中证综合债指数收益率x20%,该产品2020-2024年基金业绩/业绩基准(%):112.38/78.55,35.47/35.39,-29.10/-22.71,-12.14/-23.29,-10.93/1.7。数据来源:基金定期报告。本基金为股票型基金,属于证券投资基金中预期风险和预期收益较高的品种,其预期风险和预期收益高于混合型基金、债券型基金和货币市场基金。

注5:国泰中证沪港深创新药产业ETF联接C基金成立于2021.11.22。自成立以来-2024年净值增长率/业绩比较基准(%):-6.51/-7.43,-19.32/-21.10,-12.70/-13.83,-15.22/-15.33。业绩比较基准:中证沪港深创新药产业指数收益率*95%+银行活期存款利率(税后)*5%。数据来源:基金定期报告。本基金为ETF联接基金,目标ETF为股票型指数基金,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。本基金投资港股通标的股票,将面临港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。

风险提示:本材料由国泰基金管理有限公司提供。本材料观点将随各因素变化而动态调整,不构成投资者改变投资决策或选择具体产品的法律依据。提及个股仅用作观点展示,不构成个股推荐。基金有风险,投资需谨慎。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,不保证基金一定盈利,也不保证最低收益。投资者在投资前应仔细阅读《基金合同》、《招募说明书》、《产品资料概要》、风险揭示书等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和您的风险承受能力相适应。基金管理人提醒投资人基金投资的“买者自负”原则,材料观点仅供参考,不构成任何投资建议和承诺。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式,但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,投资需谨慎。