瞬息万变的市场,是否让您感到“迷雾重重”?

复杂交织的信号,是否令您期待“拨云见日”?

您投资路上的“瞭望塔”——【小汇周周瞻】每周一准时和大家见面!不止于复盘,更着眼于前瞻,助力您提前感知市场“风向标”。每周一期,前瞻布局,小汇伴您穿越周期,行稳致远!

上周市场回顾

A股:

上周A股集体上涨。受中美贸易局势缓和与政策催化影响,上周主要宽基指数全部上涨,呈现“强势突破”特征。上证指数上涨1.40%,报3472.32点;深证成指上涨1.25%,报10508.76点;创业板指上涨1.50%,报2156.23点;日均成交额14414.07亿元,环比上周下跌-3.05%,交投热情有所下降。(数据来源:choice,下同)

债市:

上周中证国债指数上涨0.16%,报248.15点。

1)公开市场方面,央行上周转为净回笼,累计进行了6522亿元的逆回购操作,共有20275亿元逆回购到期,全周整体实现净回笼13753亿元。

2)资金面方面,银行间市场流动性紧缩效应明显,DR001跌19.62BP至1.314%,DR007下行10.39BP至1.42%。

3)长期资金方面,国有行一年期同业存单利率下行-7bp、城商行一年期同业存单利率下行-3.45 BP,二级最新成交在1.59-1.71%附近。

4)基本面方面,6月份,我国制造业、非制造业和综合PMI分别为49.7%、50.5%和50.7%,分别比上月上升0.2、0.2和0.3个百分点。整体经济景气水平有所回升。

5)货币市场方面,R001加权平均利率为1.3606%,较上周下跌9.94个基点;R007加权平均利率为1.4881%,较上周下跌43.20个基点;R0014加权平均利率为1.5376%,较上周下跌31.68个基点;R1M加权平均利率为1.6331%,较上周下跌16.86个基点;shibor 隔夜为1.313%,较上周下跌5.80个基点;shibor 1周为1.423%,较上周下跌24.50个基点;shibor 2周为1.523%,较上周下跌23.20个基点;shibor 3月为1.597%,较上周下跌3.30个基点。

港股:

上周港股整体下跌,恒生指数下跌-1.52%,报23916.06点;恒生科技指数下跌-2.34%,报5216.26点;恒生中国企业指数下跌-1.75%,报8609.27点。整体来看,港股上周震荡下行,在此前触及年内24000点高位后进入技术性回调阶段。政策面上,中美贸易局势持续缓和,美国政策不确定性下降,提振全球资金风险偏好,带动外资回流中国资产;叠加南向资金持续净流入,港股整体流动性保持稳健。国家药监局发布支持高端医疗器械创新发展的十项举措,带动医药板块结构性走强。

板块方面,分化加剧,金融板块整体承压,但高股息银行个股仍具防御优势;科技板块则因高估值压力出现回调。展望本周,若无外部扰动,在宏观环境改善、资金面支撑延续的背景下,科技成长方向有望获得修复动力,市场仍具结构性机会。

海外市场:

上周美股集体上涨,纳斯达克综指上涨1.62%,报20601.10点;标普500上涨1.72%,报6279.35点。上周宏观数据显示美国经济韧性仍在强化。6月非农就业新增14.7万人,远超市场预期的10万人,失业率升至4.1%,同样高于预期,整体反映出就业市场仍具韧性,有效缓解了对美国经济短期陷入衰退的担忧。政策层面,中美贸易局势继续缓和,美国与越南、英国达成新的贸易协定,外部政策不确定性下降。受强劲数据影响,市场对美联储年内降息幅度预期略有下修,但首次降息时点由7月延迟至9月。市场风格上,科技股在良好基本面支撑下持续走强,AI与半导体板块表现突出,风险偏好回升带动美股三大指数普遍上涨,市场情绪延续乐观。

二、本周策略前瞻

国内市场近期量价齐升,叠加政策利好,证券板块短期或迎来布局良机。欢迎关注

$汇添富中证全指证券公司ETF联接(LOF)C(OTCFUND|501048)$:

1)情绪面上,中美贸易局势不断缓和与政策催化推动市场风险偏好逐步回升。上周A股权重板块强势带动指数上行,沪指盘中再次创年内新高,市场投资热情延续,日均成交量小幅波动。银行板块先行发力后,作为“先锋和代表”的券商板块关注度迅速升温,市场对金融板块的轮动预期不断强化。

2)政策面上,香港《稳定币条例草案》正式落地,明确了稳定币发行与监管框架,奠定香港发展虚拟资产交易中心的制度基础。同时,中资券商近期获批虚拟资产交易相关牌照,具备进军合规化虚拟资产交易服务的资质,市场对业务拓展和估值重塑的预期持续升温。监管支持与业务拓展双轮驱动,有望带动券商板块估值修复。

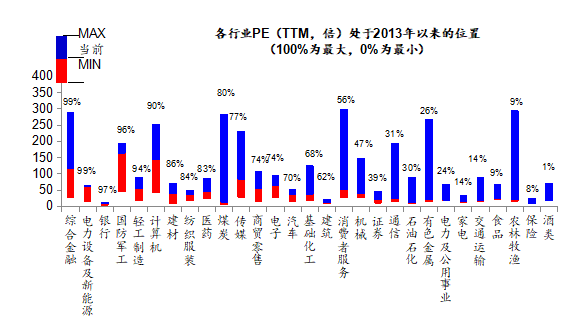

3)估值面上,截至6月27日,券商指数PE(TTM)为20.17倍,处于近十年以来的35.69%分位,仍处于历史上较为低估的水平,未来或仍有一定上涨空间。

数据来源:choice,截至2025/7/4,指数过往业绩不预示未来表现,基金有风险,投资需谨慎。

【债市观点】

短端利率债或面临空间受限,债市震荡博弈格局或延续。欢迎关注

$汇添富丰和纯债C(OTCFUND|017460)$、$汇添富稳乐回报债券发起式C(OTCFUND|018768)$

1)基本面上,6月制造业、非制造业和综合PMI分别回升至49.7%、50.5%和50.7%,表明经济景气水平边际改善。但整体来看,修复动能仍偏弱,债市对基本面改善的敏感度有所钝化,边际改善并未形成利空冲击,当前利率债的定价更依赖于政策与资金变化。

2)资金面上,上周央行实施6522亿元逆回购操作,面对20275亿元到期量,整体实现净回笼13753亿元,流动性边际收敛。此举反映央行在维持市场平稳基础上,提升资金调控的精准性。尽管短期流动性略有收紧,但整体仍属中性偏松,长端利率依然维持在低位区域,继续大幅下行的空间有限。

3)情绪面上,债市回调意愿受到流动性环境稳定与经济内生动能仍弱的共同约束,市场整体交易情绪偏中性。当前长债收益率维持低位运行,叠加政策预期与宏观基本面节奏尚不明朗,预计中期或维持缓慢震荡上行趋势,短期债市仍以结构性交易为主。

【股市观点】

近期市场或在高位区间内震荡整理,短期调整压力有所上升,但中期趋势仍偏强。

1)指数上,中期走势良好,短期或存在回调风险。上周市场整体呈现缩量震荡格局,尽管最后一个交易日盘中一度触及年内新高,但连续反弹后累积的获利盘叠加板块间分化,短期回调压力上升。大盘股与小盘股走势分化明显,市场主线轮动加快,短期仍需关注量能支撑与风格切换节奏。中期来看,基本面边际改善叠加政策预期升温,市场整体向上动能依旧不弱,震荡中趋势维持偏强判断。

2)策略上,继续看好“红利+科技”的哑铃型策略。在当前市场高位震荡背景下,以

$汇添富港股红利ETF联接C(OTCFUND|501306)$为代表的高股息红利板块仍是稳健底仓,有助于对冲短期波动风险;而科技成长方向则受益于半导体周期上行、积极的政策催化,具备结构性机会。建议继续关注券商、半导体、稳定币及金融科技等具备基本面与政策共振支撑的板块,同时密切跟踪量能变化与轮动节奏,灵活调整仓位结构。继续坚持“红利 + 科技”的哑铃型配置思路不变。

$汇添富恒生科技ETF联接发起式(QDII)C(OTCFUND|013128)$

$汇添富中证全指证券公司ETF联接(LOF)C(OTCFUND|501048)$

$汇添富上证科创板芯片ETF发起式联接C(OTCFUND|020629)$

$汇添富国证港股通创新药ETF发起式联接C(OTCFUND|021031)$

风险提示:基金有风险,投资需谨慎。本资料仅为宣传材料,不作为任何法律文件。投资有风险,基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩不预示未来表现,基金管理人管理的其他基金业绩并不构成基金业绩表现的保证,投资人应当仔细阅读《基金合同》《招募说明书》及《产品资料概要》等法律文件以详细了解产品信息。标的指数并不能完全代表整个股票市场。标的指数成份股的平均回报率与整个股票市场的平均回报率可能存在偏离。汇添富上证科创板芯片ETF联接C基金资产投资于科创板股票,会面临科创板机制下因投资标的、市场制度以及交易规则等差异带来的特有风险,包括但不限于市场风险、流动性风险、科创板企业退市风险、政策风险等。基金可根据投资策略需要或市场环境的变化,选择将部分基金资产投资于科创板股票或选择不将基金资产投资于科创板股票,基金资产并非必然投资于科创板股票。汇添富上证科创板芯片ETF联接属于中高风险等级(R4)产品,适合经客户风险承受等级测评后结果为成长型(C4)及以上的投资者,汇添富丰和纯债、汇添富稳乐回报属于较低风险等级(R2)产品,适合经客户风险承受等级测评后结果为稳健型(C2)及以上的投资者,其余基金属于中等风险等级(R3)产品,适合经客户风险承受等级测评后结果为平衡型(C3)及以上的投资者,客户-产品风险等级匹配规则详见汇添富官网。在代销机构认购时,应以代销机构的风险评级规则为准。部分基金投资范围包括港股,会面临因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。以上基金投资于境外证券市场,除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,基金还将面临汇率风险、境外证券市场风险等特殊投资风险。如果您购买的是ETF联接基金,请注意尽管该基金为目标ETF的联接基金,但不能保证本基金的表现会与目标指数和目标ETF表现完全一致。如果您购买的是指数基金,请注意标的指数并不能完全代表整个股票市场。

恒生科技指数(“该指数”)由恒生指数有限公司根据恒生资讯服务有限公司的授权发布及编制。恒生科技指数的商标及名称由恒生资讯服务有限公司全权拥有。恒生指数有限公司及恒生资讯服务有限公司已同意汇添富基金管理股份有限公司可就汇添富恒生科技交易型开放式指数证券投资基金(QDII)(或由中国证券监督管理委员会审核的其它名称)及汇添富恒生科技交易型开放式指数证券投资基金发起式联接基金(QDII)(或由中国证券监督管理委员会审核的其它名称)(“该产品”)使用及参考该指数,但是,恒生指数有限公司及恒生资讯服务有限公司并不就(i)该指数及其计算或任何与之有关的数据的准确性或完整性;或(ii)该指数或其中任何成份或其所包涵的数据的适用性或适合性;或(iii)任何人士因使用该指数或其中任何成份或其所包涵的数据而产生的结果,而向该产品的任何经纪或该产品持有人或任何其它人士作出保证或声明或担保,也不会就该指数提供或默示任何保证、声明或担保。恒生指数有限公司可随时更改或修改计算及编制该指数及其任何有关的公式、成份股份及系数的过程及基准,而无须作出通知。在适用法律允许的范围内,恒生指数有限公司或恒生资讯服务有限公司不会因(i) 汇添富基金管理股份有限公司就该产品使用及/或参考该指数;或(ii)恒生指数有限公司在计算该指数时的任何失准、遗漏、失误或错误;或(iii)与计算该指数有关并由任何其它人士提供的资料的任何失准、遗漏、失误﹑错误或不完整;或(iv)任何经纪、该产品持有人或任何其它交易该产品的人士,因上述原因而直接或间接蒙受的任何经济或其它损失承担任何责任或债务, 任何经纪、该产品持有人或任何其它交易该产品的人士不得因该产品,以任何形式向恒生指数有限公司及/或恒生资讯服务有限公司进行索偿、法律行动或法律诉讼。任何经纪、持有人或任何其它人士,须在完全了解此免责声明,并且不能依赖恒生指数有限公司及恒生资讯服务有限公司的情况下交易该产品。为避免产生疑问,本免责声明不构成任何经纪、持有人或任何其它人士与恒生指数有限公司及/或恒生资讯服务有限公司之间的任何合约或准合约关系,也不应视作已构成这种关系。任何投资者如认购或购买该产品权益,该投资者将被视为已承认、理解并接受此免责声明并受其约束,以及承认、理解并接受该产品所使用之该指数数值为恒生指数有限公司酌情计算的结果。

#汇财友道##外卖大战补贴升级!能持续多久?##量化交易新规正式实施!会有哪些影响##国家药监局力推高端医疗器械创新##下半年行情主线是哪个?#