建材板块无论从年度涨幅来看,还是成交额情况来看,一直都不怎么是投资者的焦点或是市场的热门,但是最近却在杂乱的市场中溅起了不小的水花。近期的涨幅可以和这两周的通信、军工平起平坐,近5日涨幅约4%,近10日涨幅6.5%。回顾板块的行情,有长期的因素,也有短期的带动,也让我们来看看建材的行情能否持续。

就长期的情况来看,整个建材板块正式响应了“反内卷”的政策决心。众所周知,建材板块一直是和地产、新能源之类的板块一样属于低价竞争较为严重的领域。因此,国家部委及各地区针对“内卷”现象在相应领域开始出台供给侧出清系列政策。大的层面,7月1日召开了中央财经委员会第六次会议,会议强调了要纵深推进全国统一大市场建设,要聚焦重点难点,依法依规治理企业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出;小的层面,同日水泥协会发布《关于进一步推动水泥行业“反内卷”“稳增长”高质量发展工作的意见》,也对水泥行业提出了要求,要形成“国内国际双循环”新格局,要通过产能置换、区域协同优化资源配置,避免恶性竞争。“反内卷”的产能优化政策的不断推出,对于当前在盈利在底部空间的建材板块来说无疑是一剂强心针。

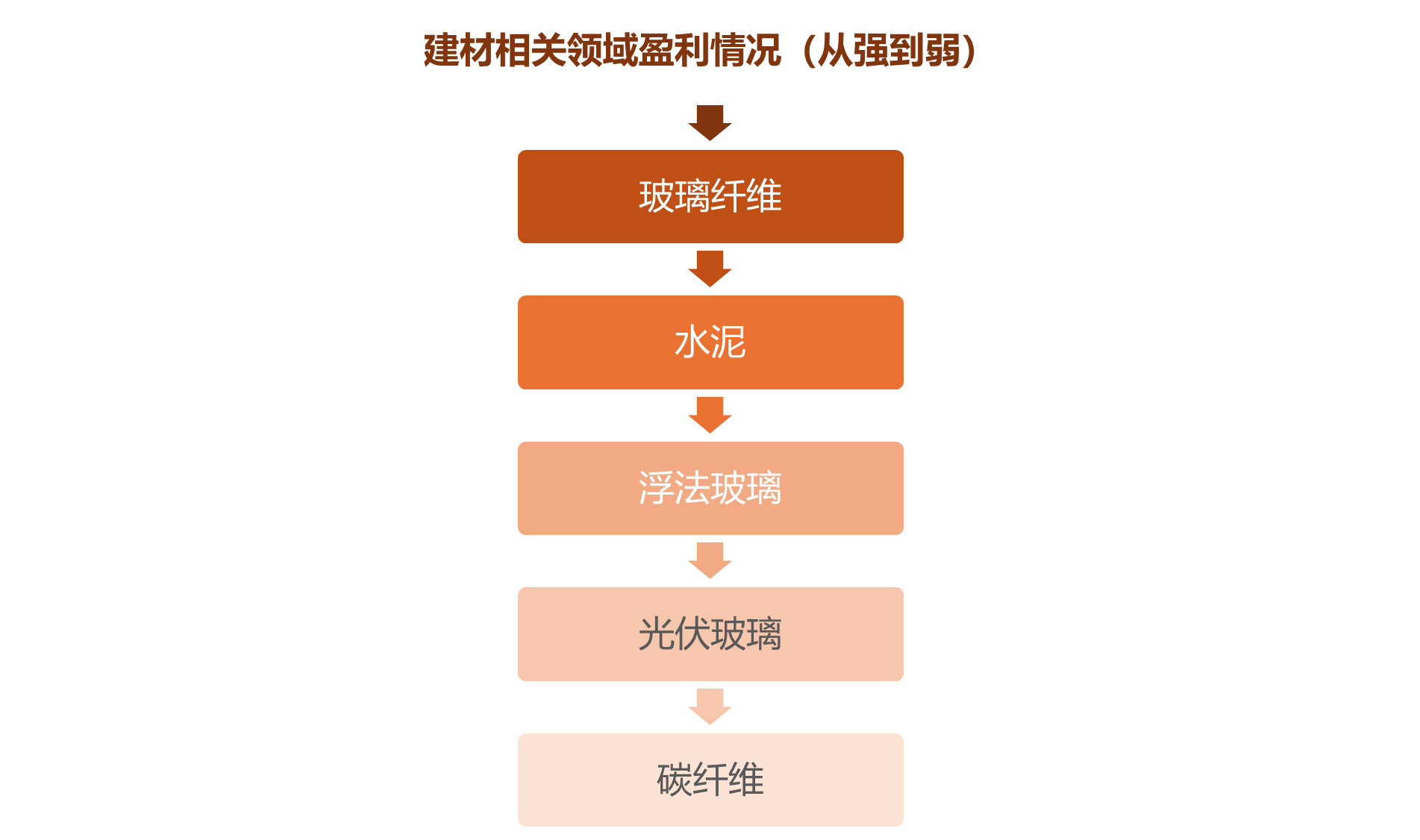

另外呢,我们也看到了短期科技产业对于建材板块的推动,由于今年以来AI产业的爆发,AI服务器、数据中心交换机、5G基站、电脑手机等相关需求也在不断提升。那么产业链中有也一块就涉及到了建材板块,就是玻璃玻纤下属的特种玻纤布。由于这个材料技术难度大,供给壁垒较高,也算是AI产业链中最紧缺的环节之一,那我国就有一些上市公司就该产业的供应商,且也算是全球产业的龙头。那么伴随CSP厂商的不断扩张,AI服务器及交换机市场兴起,这块未来也是有一定想象空间的。

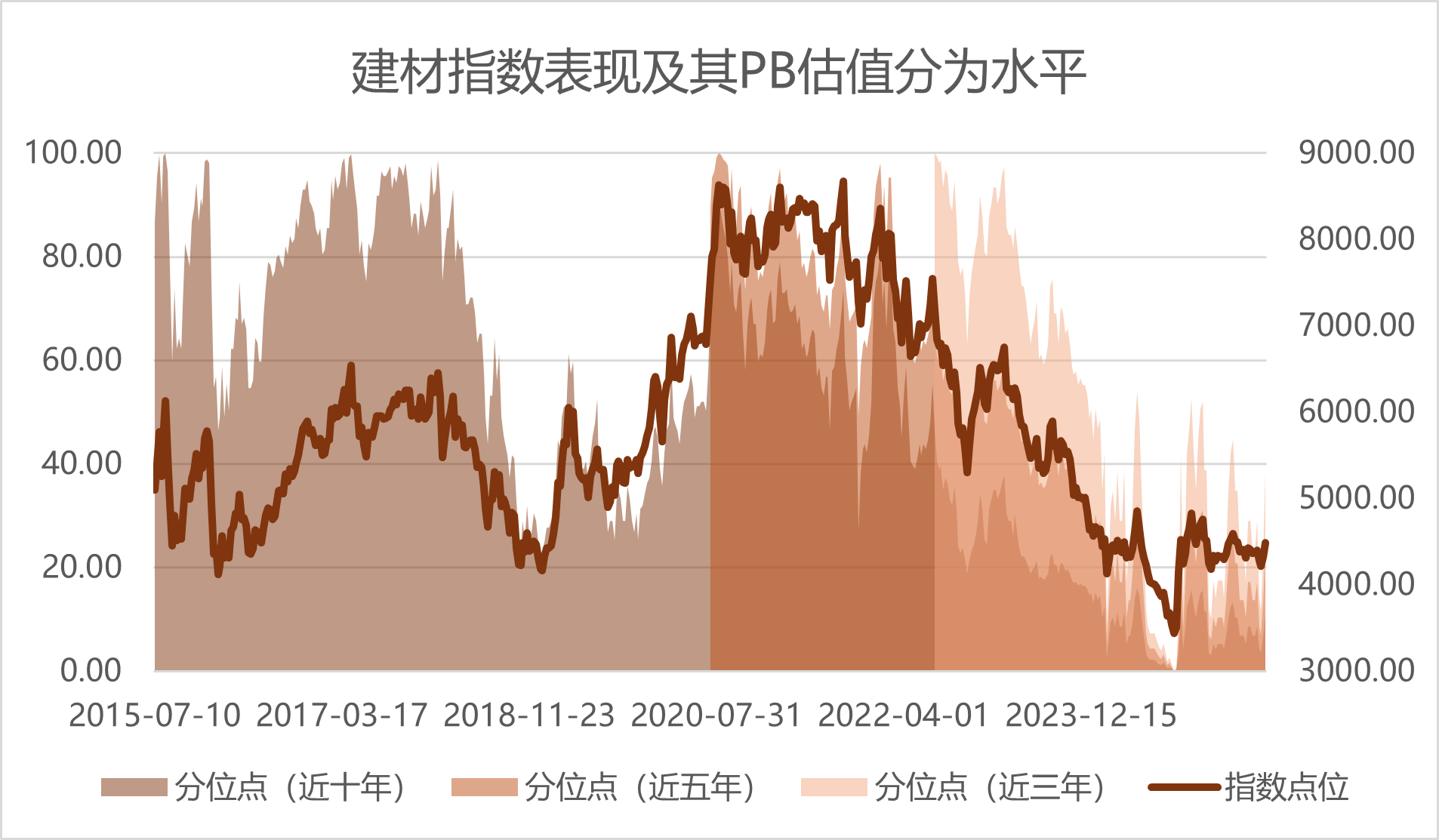

对于投资者而言,目前建材板块从PB估值来看,无论中短期还是长期的估值,都是相对偏低的。未来随着“反内卷”在中央政策层面不断得到强调和重视,有望加速对于产业供给侧出清的措施推出,其他细分行业若有了对应的改革措施,也将有可能驱动产业供需改善,带来相应的景气度上行的机会,重点关注产业产能清退以及价格修复的情况。另外,还能关注新兴赛道的结构性机会,比方高端电子布、陶瓷纤维(低空经济热防护材料)等新兴需求驱动的细分市场扩容,这些具备技术优势的企业可能会率先受益。当然,同时也需要警惕的是,传统地产链需求对板块基本面带动仍然是不足的,而且水泥价格指数还在持续下行。鉴于建材板块细分产业,亏损情况、总产值情况差异略大,所以细分板块的单一重点配置会存在一定的风险,对于景气度反转类的板块投资可以用配置或定投的方式参与,以缓解部分左侧风险。

蔡骏 S0570625040058 2025.7.4

风险提示:市场有风险,投资需谨慎。本材料中的信息和数据仅供参考,部分来源于公开或第三方渠道,不保证其准确性、完整性或可靠性。本材料所表述的意见或观点力求客观、公正,但具有一定的时效性及局限性,仅供辅助参考,在任何情况下均不构成对投资者的投资建议或投资依据。对依据或者使用本材料内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

#周期板块活跃!“反内卷”号角吹响##基建板块持续走强 会接力地产吗?##光伏行业低价无序竞争将迎来综合治理##“反内卷”号角吹响#