今年提及港股,投资者往往更为熟悉恒生科技、港股创新药、港股通红利、恒生消费构成的“四大金刚”板块。

直到最近,港股非银板块不知不觉中走出向上行情,开始进入视野。$广发中证港股通非银ETF发起式联接A(OTCFUND|020500)$$广发中证港股通非银ETF发起式联接C(OTCFUND|020501)$$广发中证港股通非银ETF(OTCFUND|513750)$

如何看待本轮港股非银板块走强的背后逻辑呢?

01 基本面与资金面共振,保险行业或困境反转

保险行业在该港股非银指数中权重高达70%,覆盖A/H股主要头部保险公司标的。保险行业已连续6年跌跌不休,即使是2019-2021年反弹也相对滞后,其漫长的下行周期几乎同步于10年期国债收益率下行,核心症结在于市场对“利差损”风险的深度忧虑(即实际投资收益小于保单承诺的“预定利率”)。

由于充分计价上述利差损风险,保险板块当前估值仍然处于较低水平,券商测算A股保险PEV隐含的10年期国债利率约1.5%(少许低估),H股约0.5%(显著低估);而行业基本面正悄然改善:负债端成本优化、资产端投资收益改善,或驱动保险板块估值修复动力提升。

1. 核心驱动一:负债成本持续优化,监管引导成效显著。

防范化解利差损风险已成为近年监管的核心关切,系列举措持续推出:

1)预定利率的系统性下调:始于2023年,已累计下调100BP,实实在在地降低了新单资金成本;结合5月央行降息背景,市场普遍认为新一轮预定利率调降于9月开启。值得注意的是,6月已有合资险企“抢先一步”,将上新的两款分红险产品预定利率上限从2%下调至1.5%。

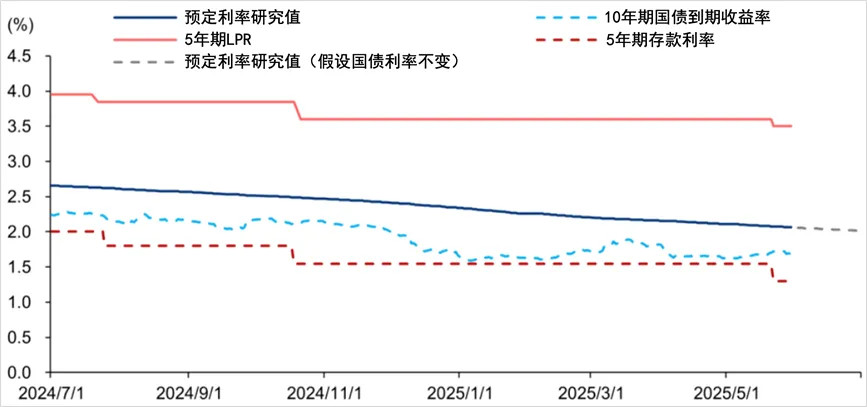

2)动态调整机制:2025年1月,金监局公布将预定利率与市场利率挂钩的动态调整机制,每季度发布研究值,今年一二季度分别为2.34%/2.13%,传统险/分红险/万能险的水位分别为2.5%/2.0%/1.5%。

图表1:监管建立预定利率动态调整机制以调降负债成本

数据来源:Wind,统计区间2024.07.01-2025.05.31。

3)优化产品结构:监管力推“固定保证收益+浮动分红收益”的“分红险”,保底收益部分比传统险低50BP,有效减轻“兑付”压力。6月18日,金管局进一步要求规范分红险产品,明确禁止随意承诺高分红或进行误导性演示。综合来看,“压降预定利率+挂钩长债市场调整机制+控制分红账户收益率上限”一套组合拳下来,正在显著降低行业新增负债成本。

2. 核心驱动二:资产端投资收益改善,配置空间拓展。

总量来看,险资运用余额持续扩容,2025年1季度为34.9万亿,较2022年末提升37.8%,较年初提升5.0%;同时保费增速复苏,2025年1至4月累计保费2.6万亿,同比2.3%,为行业提供稳定源源不断现金流。

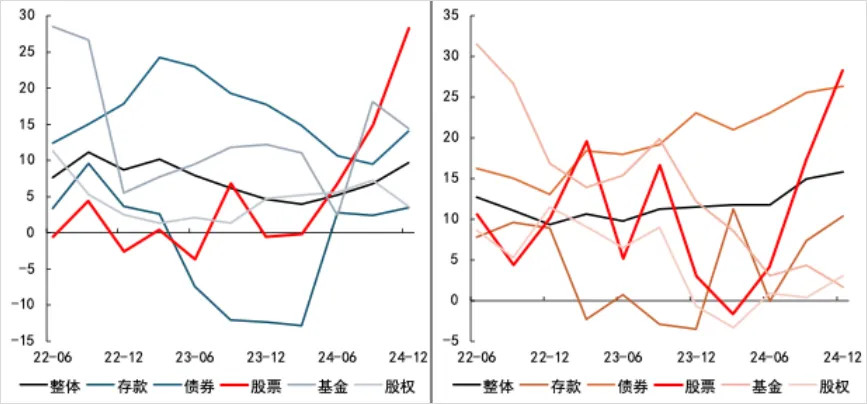

结构来看,权益占比明显提升,政策面鼓励中长期资金入市,包括超预期放松权益配置上限、下调股票投资风险因子10%、三批股票长期投资试点等,为险资配置权益创造有利条件。截至2025年1季度,财产险、人身险的股票投资占比分别为7.56%/8.43%,较2022年末提升0.97%/0.63%。在低利率环境下,具备高股息、高ROE特征的股票成为险资的重点配置方向,险资举牌动作持续活跃,银行等红利类资产在关税战以来的波动中展现韧性,契合险资对收益稳定性的要求。

同时,央行一直抵御长期利率下行过快的趋势,上年末国债利率单边下行一段时间后,连续多月震荡,10年期国债利率基本企稳于1.65%上下,为险资庞大的固收类资产配置提供了基础。资产端投资收益改善,叠加保费回暖规模效应,行业盈利水平提升。

图表2:财产险(左)和人身险(右)保险资金占用余额中股票投资加速增长

数据来源:Wind,统计区间2022.06.01-2024.12.31。历史配置情况不代表未来,投资有风险,选择需谨慎。

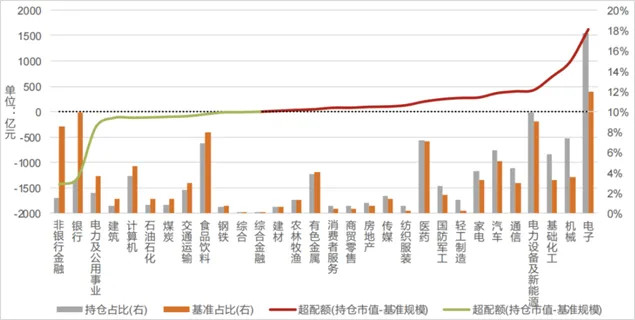

此外,保险行业满足较低PE分位数、较低PB分位数、较低公募配置“三低”,资金或存在较大补配的增量空间。尤其是公募新规引导产品贴近基准以来,非银这类显著“欠配”板块,其配置价值有望被重新审视。2025年1季度公募低配非银5.22%,低配幅度仅次于银行,资金的再平衡需求,有望成为板块估值修复的重要潜在推力。

图表3:2025年1季度主动管理基金相对基准的行业超低配情况

数据来源:Wind,统计区间2025.01.01-2025.03.31。以上配置仅代表1季度情况,不代表未来,投资有风险,选择需谨慎。

02 中报延续高景气,券商板块进攻属性凸显

近期,券商板块作为市场“风向标”持续受到关注,港股非银指数中券商占比超10%,其表现与市场流动性强相关,情绪驱动下呈现高弹性。

1. 核心支撑:基本面改善趋势较为明确

券商中报业绩具备高增长潜力,基于三大业务线的积极信号。

1)经纪业务受益于交投活跃,今年1-5月新开户1095万户,同比提升30%,全A日均成交额1.35万亿,同比提升60%;

2)投行业务回春,今年1-6月IPO规模371亿元,6月陆家嘴会议重启未盈利企业上市,意味着下半年IPO或将继续加速;

3)此外,今年资本市场韧性、两融余额维持高位,也将助力券商自营、两融等业务全年维持增长。

2. 港股相关数据更为亮眼

1-5月港股日均成交额ADT近2500亿港币,同比提升120%,二级市场活跃也吸引全球资金汇聚港股,1-5月IPO规模777亿港币,同比提升700%,宁德、恒瑞等大型A+H公司陆续登场,港交所IPO融资额重回全球资本市场首位;融资、交易功能双向奔赴,为投资者提供投资“弹性”。

不可否认,近期上涨多为主题催化,但大涨过后,截止6月26日,港股非银指数整体PB 1.05倍,位于历史中位。现有的估值水平,叠加红利属性加成、基本面改善、以及流动性宽松,港股非银指数中期或仍具备配置价值。

风险提示:本材料中的信息或表述意见仅供参考,不构成承诺、要约、要约邀请,也不构成对任何人的投资建议。基金过往业绩并不预示其未来表现,基金经理管理的其他产品业绩并不构成对本基金业绩的保证,基金有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产但不保证基金一定盈利,也不保证最低收益。投资人购买基金时应详细阅读基金的基金合同和招募说明书等法律文件。基金管理人管理的其他基金业绩和其投资人员取得的过往业绩不预示其未来表现。投资需谨慎。