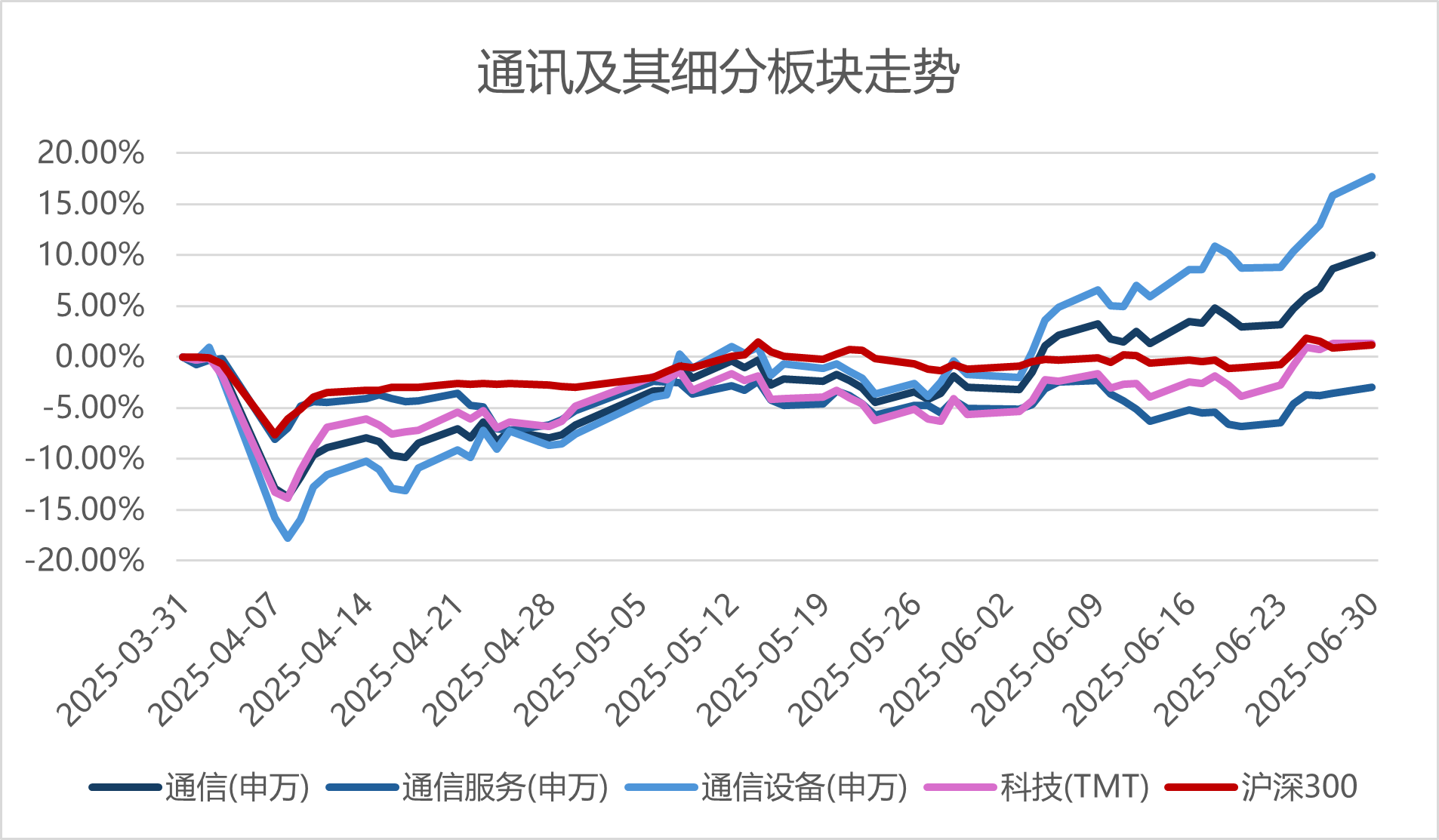

此前被创新药、新消费抢尽风头的TMT板块上周迎来一轮小反攻,在算力需求的催化下通讯板块的涨幅居前,远超沪深300等大盘指数表现,本周的通讯板块是否能继续延续上周的表现呢?让我们来看看通讯板块现在具体的情况吧。

上周带动通讯板块的主要推手还是在于国内外算力需求的共振效应。比方在美国,在政策方面,特朗普持续在推进“星际之门”项目,联手OpenAI、甲骨文和软银联手打造全球最大规模的AI基础设施,与此同时,我们看到北美的一些算力基建厂商的一季报的业绩也是有着明显的超预期表现。与算力对应的ASIC(专用集成电路)板块的热情也伴随着算力需求逐渐升温。而且这样的算力需求热情,已经开始从北美片区向欧洲,乃至全球蔓延。

回首国内,今年1季度的时候,由于英伟达H20卡对华禁售的影响,导致了国内BAT三家大厂的CapEx(资本开支,是指企业为获取、升级或维护长期使用的资产而进行的资金投入,一定程度上反映了企业的投资策略和未来增长潜力,同时也能衡量企业财务状况和经营成果)在同比上涨105%的情况下,环比开始下滑,从而引发了市场对于国内大厂的全年CapEx的疑虑。但是,我们认为伴随未来B系列卡和国产卡的崛起,市场也会对大厂的CapEx担忧开始减弱。因此目前来看国产算力需求的景气度依旧是存在的,后续国产替代之类的方案会实打实的减弱市场对于CSP厂商(云服务提供商,目前的业务方向为私域数据、推理需求、从云到端)CapEx的担忧。

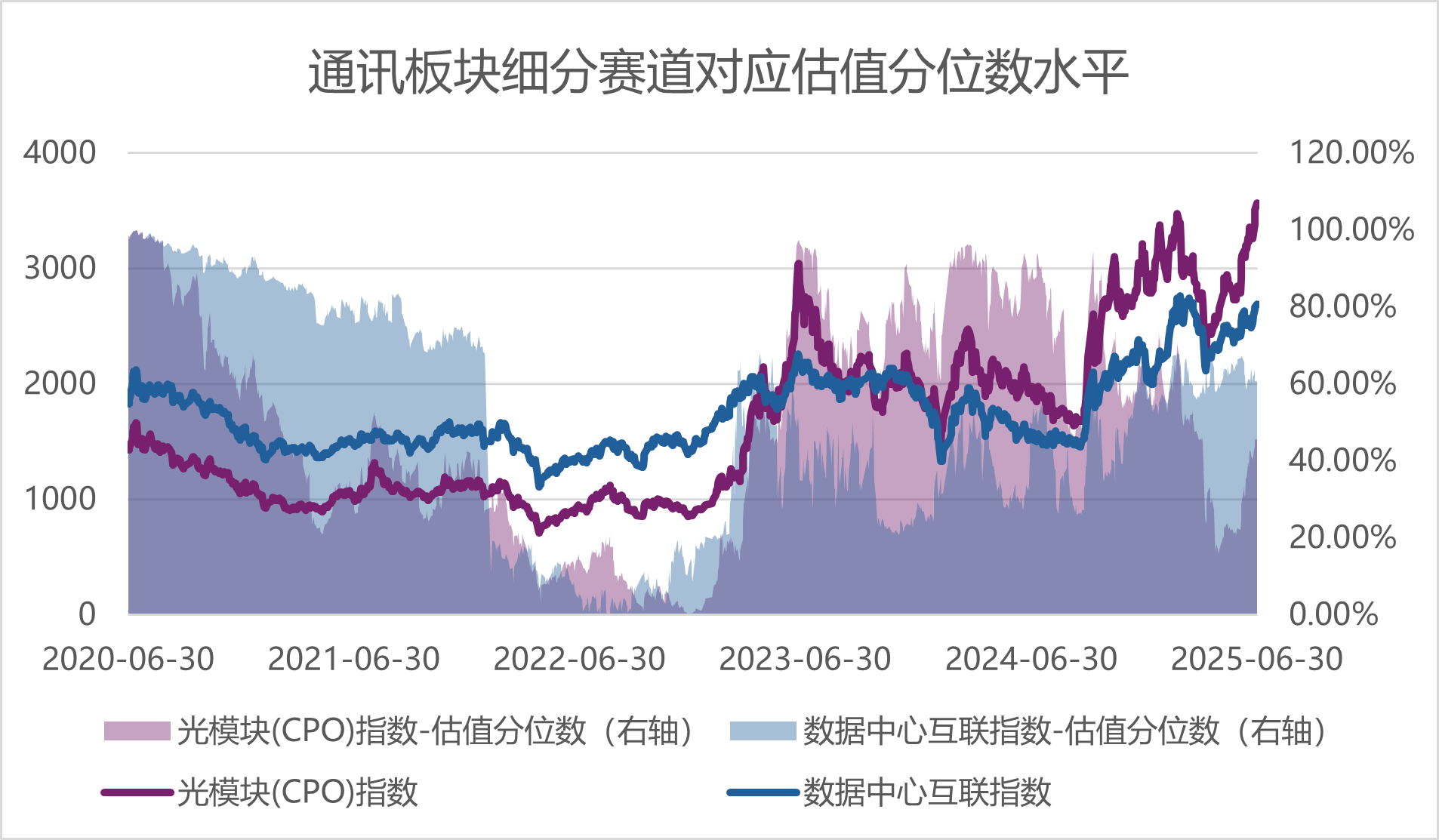

另外,我们也相信随着国产算力多条产业链的竞争格局逐渐清晰,在产业规模的带动效应下,相应的费用也会有明显的优化。因此在2025年,我们有会看到相关的优质国产算力标的会进一步释放业绩,比方受益于国内大厂CapEx的交换机,它作为重要互联数据中心设备,因此需求上行,相关企业年内收入端增速有望高企;还有光模块,今年国内大厂对于高速光模块的需求也在快速提升,我们认为随着国内400G光模块需求的继续释放,以及下半年800G光模块的逐步导入,板块的头部公司的收入有可能延续快速增长的态势;此外,数据中心板块上,国内新建智算集群如期实现交付和上架,下半年或将迎来新订单释放期,为板块核心标的带来业绩进一步上修机遇。另外,我们看到最近两只数据中心公募REITS顺利获得证监会批复,后面大概率会在二级市场挂牌上市,那么REITS的发行有望成为数据中心资产的估值底部提供有效的依据。

对于投资者而言,伴随伊冲突落地后的风险释放以及板块的需求共振,迎来一波小行情。另外,我们觉得短期的锐度行情,也有可能是基金为了维持季度持仓披露的纯度,需要在季末做快速结构调仓所导致的。因此,虽然通信行业中的AI算力链值得关注,但是后续盘面还有可能呈现多空博弈的特征,需要时刻把握变盘催化剂以及产业上的升级迭代。追求稳健的投资者,不妨使用资产配置的方式,进行左侧的布局,更加稳妥的把握投资机会。

蔡骏 S0570625040058 2025.6.30

风险提示:市场有风险,投资需谨慎。本材料中的信息和数据仅供参考,部分来源于公开或第三方渠道,不保证其准确性、完整性或可靠性。本材料所表述的意见或观点力求客观、公正,但具有一定的时效性及局限性,仅供辅助参考,在任何情况下均不构成对投资者的投资建议或投资依据。对依据或者使用本材料内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

#AI算力需求高景气 产业链股持续活跃##全线大涨!芯片王者归来#