上周A股市场显著上涨。国内金融领域迎来密集催化,加之外部伊以冲突缓和、联储降息预期升温,支撑股指大幅上涨。

行业上,受香港中资头部券商获批提供虚拟资产交易服务催化,非银以及与金融科技相关的计算机板块大幅上涨;成长板块表现活跃,国防军工在阅兵仪式的催化下大幅上涨,AI算力产业链在海外需求映射下表现同样较优;受全球地缘风险缓和以及市场风险偏好提升影响,能源、红利类板块跌幅居前,消费、地产链相关顺周期板块受经济需求偏弱影响表现同样靠后。一起看看还有哪些板块值得关注?

招小乐说行业,使用分析工具跟踪行业变化,做更有效的投资!每周更新行业涨跌情况,分析行业估值以及行业拥挤度,为您解读行业机会与风险!

一、行业涨跌榜

上周涨跌情况

涨幅居前:计算机(7.70%)国防军工(6.90%)非银金融(6.66%)

跌幅居前:石油石化(-2.07%)食品饮料(-0.88%)交通运输(-0.24%)

(数据来源:Wind,申万一级行业(A股),数据截至2025年6月27日。)

今年涨跌情况

涨幅居前:有色金属(17.99%)银行(13.49%)传媒(9.67%)

跌幅居前:煤炭(-12.58%)食品饮料(-7.76%)房地产(-7.39%)

(数据来源:Wind,申万一级行业(A股),数据截至2025年6月27日。)

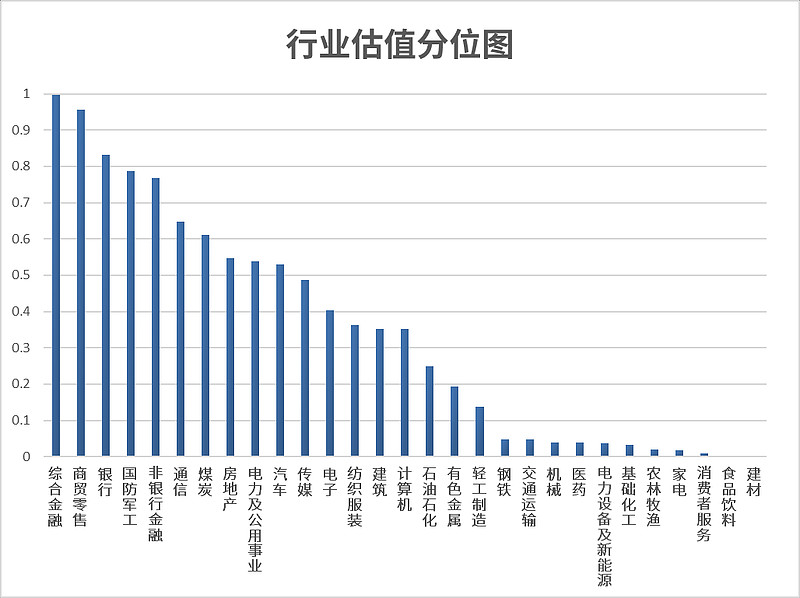

二、行业估值分析

(行业估值分位:综合PE(市盈率)、PB(市净率)等估值指标,当前估值处于近5年平均估值分位值)

根据招财乐投顾行业估值分位统计,除综合金融、商贸零售外,所有行业的估值水平均处于近五年历史90分位以下,其中钢铁、交通运输等11个行业估值处于近五年10分位以下。

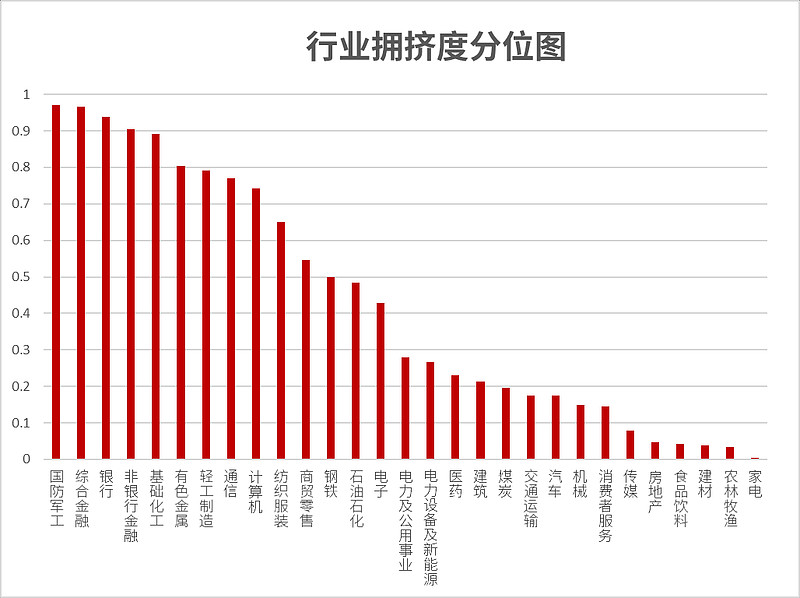

三、行业拥挤度分析

(行业拥挤度分位:当前板块成交金额占市场总成交金额的分位)

根据招财乐投顾行业拥挤度分位统计,国防军工、石油石化等4个行业拥挤度达到历史90分位以上;传媒、房地产等6个行业的交易拥挤度位于近五年10分位以下。

四、投顾解读行业机会

01『机会点分析』

有色金属:当前,宽基指数在个股轮动上涨的推动下逐渐接近上方压力位。若短期内未出现明显的利好事件,指数可能面临调整压力。不过贵金属和有色金属,具有商品涨价的基本面支撑。此外,中美关系的不确定性以及海外通胀预期的上升,也可能为该板块带来进一步的利好因素,或将展现出中短期的配置机会。

农林牧渔:农业板块在关税事件期间曾出现上涨,但随后持续回撤,阶段性又回到了事件前的水平。整体而言,该板块仍主要遵循内生的周期逻辑。当前,农业板块仍处于相对低位,关注度和估值都较低,在板块轮动中性价比有所凸显,具备一定的投资机会。

02『风险点分析』

军工: 近期,受地缘冲突等因素影响,军工板块出现较大幅度上涨,资金拥挤度和估值也随之提升。然而,军工板块整体业绩表现较为一般。随着业绩披露期的临近,部分企业可能出现业绩低预期的情况,在当前资金拥挤度较高的背景下可能存在一定风险。

展望7月,市场可能会呈现指数突破上行,科技非银等进攻性板块占优的格局。国内经济与海外政策验证期临近,宏观因素在市场定价中的权重或不断加大,但当前投资者对此预期已较为充分,加之稳定资本市场政策发力,市场预计延续偏强震荡格局。投资上大金融权重搭台后,科技成长板块预计有更强弹性,建议聚焦二季度业绩较优的细分方向。

如果觉得行业轮动太难把握,也可以把难题交给投顾!招商行业掘金组合全市场精选具备业绩弹性的高权益基金,动态布局景气行业,为您灵活把握行业轮动机会!

$招商中证白酒指数(LOF)C(OTCFUND|012414)$

$招商国证生物医药指数(LOF)C(OTCFUND|012417)$

#军工利好扎堆出现 军工股持续活跃##AI算力需求高景气 产业链股持续活跃#

风险提示:基金有风险,投资须谨慎。本材料不构成投资建议或承诺,过往情况不预测未来收益及表现。招商行业掘金风险等级为R3-中风险适合风险识别能力和承受能力为(稳健型C3)及以上的投资者。

投顾组合策略的风险特征与单只基金产品的风险特征存在差异,投资者参与投资前,应认真阅读投顾服务相关法律文件,在全面了解投顾组合策略的风险收益特征、运作特点及适当性匹配意见的基础上,结合自身情况选择合适的投顾组合策略,谨慎做出投资决策,独立承担投资风险。投资者应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定额定期投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。