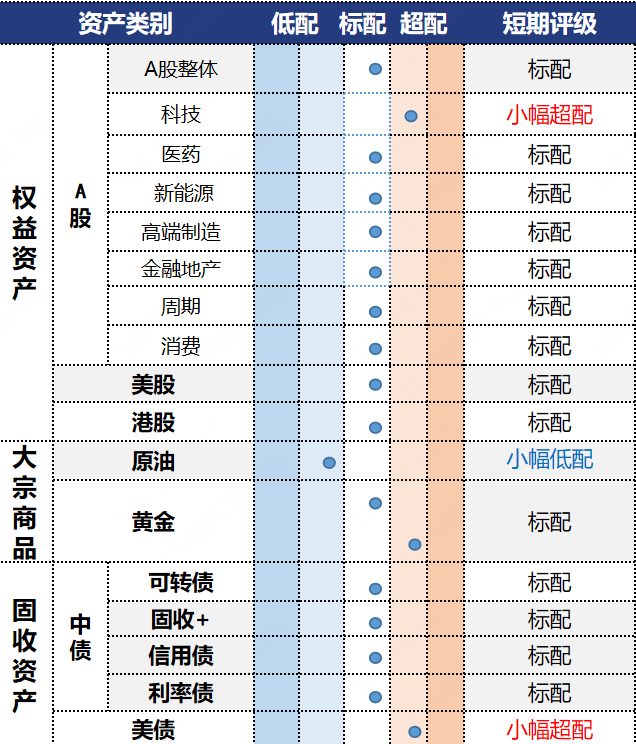

港股:流动性收紧或带来短线扰动,或可重新重视港股科技板块

投资观点:标配

若港元短期内仍持续触及7.85,不排除流动性进一步收紧的可能性,届时可能对港股产生影响。中期视角下,不论是提供稳定股息回报的红利资产,还是作为结构性机会主线的新消费、科技与创新药等,港股相比A股都更有优势,若后续出现较大波动或仍可介入。配置上高股息资产仍具备较高吸引力。此外,或可关注恒生科技的配置机遇,港股科技板块较年初明显降温,已震荡回调近三个月,无论从市场情绪还是时间跨度看,回调都比较充分;港股创新药板块本期冲高回落,待进一步震荡企稳;港股非银板块短期或有所超涨,或可逢高止盈。

投资逻辑:

1)基本面:国内方面,从高频数据来看,6月经济景气度延续平稳态势,工业需求边际回落,消费和出口保持韧性,房地产销售保持高景气度,生产有所分化,后续财政政策若能进一步加码,有望对冲经济增长动能进一步放缓的风险。海外方面,美国软数据反弹,但零售和工业生产数据均超预期走弱,经济硬数据走弱,联储降息预期回升。

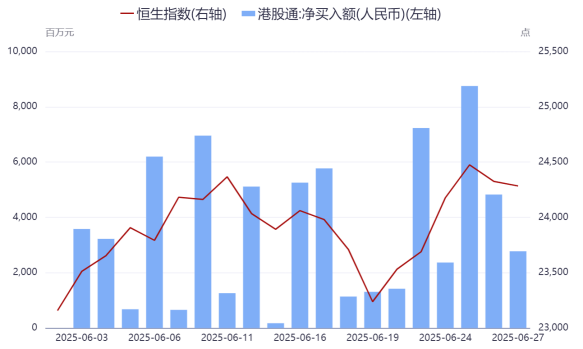

2)流动性:本周港股市场放量上涨,大市成交额1.24万亿港元,高于4周的移动平均值1.15万亿港元,高于52周的移动平均值9161亿港元,市场交投活跃度回暖,南向资金维持净流入,累计净流入达284.81亿港元。本期港股市场回购公司数量处于低位,但回购金额小幅降低。

3)盈利:互联网企业一季报多数表现亮眼,头部效应依旧明显,AI技术正在赋能业务并有望驱动业绩增长。

南向资金6月以来持续保持净流入

数据来源:Wind,省心研究院,截至2025/06/27

美股:地缘冲突对资本市场的冲击暂歇,资金逐渐转向业绩交易

投资观点:标配

进入7月,市场或逐渐转向二季报披露,围绕关税冲击下的经营不确定性,企业盈利面临检验。我们认为,预期差可能出现在年初以来走弱的美元指数,财务上有望为海外营收占比较大的跨国型企业贡献汇兑收益。短期看,行情缩圈可能在核心科技,趋势跟随。但随着调整,部分全球性消费品公司已体现一定的价值。

投资逻辑:

1)情绪:期权波动率曲面看资金认为事件更偏短期冲击,对长期市场走势影响不显著。市场迅速消化了局部冲突的影响,并顺势在风险偏好回升加持下推升股指。做多方向集中在宏观经济关联度较低、自身技术创新与盈利驱动的科技股。但受数据实质性放缓拖累,消费、机械等顺周期方向疲软,导致市场行情集中度较高。

2)流动性:本期美元指数再度下行,受强欧元压制美元指数期中跌破97,创2022年以来的新低。但部分亚洲货币已出现较大量的空头押注,对弱美元的一致性预期过强防范非美市场因汇率升波。另一方面,特朗普继续施压鲍威尔要求降息,并暗示加快提名下一届联储主席人选以干预市场预期。同时沃勒、鲍曼等联储官员意外释放鸽派信号,鲍威尔在国会听证会对降息的坚持则显得相对孤立,市场顺势做多降息预期。

3)经济表现:美国5月核心PCE月率超预期上升、5月个人支出月率则下滑。而6月密歇根大学消费者信心指数终值继续回升,均指向目前美国经济表现整体进入趋势不明朗的阶段。

美债:美联储理事发言偏鸽,降息预期升温

投资观点:小幅超配

美债短端波动相对长端较小,且票息整体较高,下半年降息的概率仍大,短端美债仍具备配置价值;长端美债方面,期限利差(长端利率-短端利率)定价主要受到美国财政持续性和供需格局的影响,减税法案以及债务上限问题加大长期美债供给压力,长端美债利率或将维持在高位水平。

投资逻辑:

1)经济增长:美国下调一季度GDP增速0.3%,最终值为-0.5%,其中消费支出增速显著回落,由1.2%下修至0.5%。美国周度首申人数23.6万人,低于前值与预期,但续申人数197.4万人,超预期升至近三年来最高。整体而言,美国经济温和回落,未出现明显失速。2)通胀:美国5月CPI全面弱于预期,核心CPI环比从4月0.24%降至0.13%,CPI环比从4月的0.22%降至0.08%。

3)货币政策:美联储主席鲍威尔在众议院听证会上重申不急于降息,但对降息前景发出平衡信号,称若通胀压力得到控制,就具备较早降息的条件。美联储理事鲍曼和沃勒均支持7月降息,市场预期特朗普或提前提名下一届美联储主席,沃勒、贝森特等均是热门候选人,市场开始提前交易美联储主席换届后政策将偏鸽,加大降息幅度相对利好美债。

4)供需格局:“去美元化”导致海外央行对美债的需求走弱,但美债作为重要的外汇储备资产,可选的替代品十分有限。主要国家持有的美债数量普遍是其黄金储备的数美倍乃至数十倍,即便抛售美债换取黄金也需要较长时间,这决定了海外国家减持美债的速度不会很快。美国财政部发布了月度TIC数据,显示外国投资者在4月净卖出410亿美元长期国债,扭转前两个月强劲买入的趋势;净卖出压力主要来自加拿大和欧元区(比、荷、卢),日本和中国资金流出相对温和,英国为长端美债的净买入方。在海外国家温和减持的情况下,美债走势依然由基本面因素主导。

姚舜禹:S0570624080006

潘意虹:S0570624030036

风险提示:市场有风险,投资需谨慎。本材料中的信息和数据仅供参考,部分来源于公开或第三方渠道,不保证其准确性、完整性或可靠性。本材料所表述的意见或观点力求客观、公正,但具有一定的时效性及局限性,仅供辅助参考,在任何情况下均不构成对投资者的投资建议或投资依据。对依据或者使用本材料内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

华泰证券本着诚实信用、勤勉尽责的原则提供基金投资顾问服务,提供投资建议并为投资者调仓,但不保证投顾账户一定盈利,也不保证最低收益。组合历史业绩不代表未来收益。华泰证券提醒投资者接受基金投资顾问服务遵循“买者自负”原则,投资者应结合自身的投资经历、风险承受能力、资产配置需要做出投资决策,基金投顾账户的投资风险由投资者自行承担。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。

本材料版权仅为华泰证券公司所有,未经许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本材料发布的所有内容的版权。