截至上周五(6月27日),伦敦现货黄金报收3273.34美元/盎司,上周累计下跌94.30美元/盎司,跌幅2.80%。上周金价回调,金价最高上行至3,367.56美元/盎司,最低下探至3,273.34美元/盎司。回顾上周以来海外主要市场动态:美国一季度GDP增速下修,5月核心PCE略超预期,上周降息预期有一定升温;不过避险情绪持续回落,上周金价继续回调。当前风险溢价缓和,金价持续回调;不过后续若市场交易降息预期,可能对金价构成一定支撑,金价短期或横盘整理,中长期美联储开启降息周期+海外宏观政策不确定性加剧+ 全球“去美元化”趋势对金价依然构成利好,可持续关注,回调时或可考虑逢低分批布局。

经济数据来看,美国5月核心PCE物价指数同比/环比公布值2.7%/0.2%,预期值2.6%/0.1%,前值2.6%/0.1%;美国5月PCE物价指数同比/环比公布值2.3%/0.1%,预期值2.3%/0.1%,前值2.2%/0.1%;美国5月个人收入环比公布值-0.4%,预期值0.3%,前值0.7%;美国6月密歇根大学消费者信心指数终值公布值60.7,预期值60.5,前值60.5;美国6月Markit制造业PMI初值公布值52,预期值51,前值52;美国6月Markit服务业PMI初值公布值53.1,预期值52.9,前值53.7;美国6月Markit综合PMI初值公布值52.8,预期值52.1,前值53;美国6月谘商会消费者信心指数公布值93,预期值99.8,前值98;美国5月扣除飞机非国防资本耐用品订单环比初值公布值1.7%,预期值0.1%,前值-1.4%;美国5月耐用品订单环比初值公布值16.4%,预期值8.5%,前值-6.6%;美国一季度实际GDP年化季环比终值公布值-0.5%,预期值-0.2%,前值-0.2%;美国5月零售库存环比公布值0.3%,预期值-0.1%,前值0%;美国5月批发库存环比初值公布值-0.3%,预期值0.2%,前值0.1%。

美联储官员分歧加大,特朗普已确定下任联储主席候选名单。当地时间6月23日,美联储副主席鲍曼发表鸽派言论,称如果当前通胀压力继续保持温和,她将在即将于7月份举行的政策会议上支持启动降息。24日,鲍威尔在听证会上重申观望态度,但是提及降息可能性。同日,纽约联储主席威廉姆斯称关税已经推高了通胀,暗示不急于降息。之后,旧金山联储主席戴利、波士顿联储主席柯林斯和里士满联储主席巴尔金等官员均发表偏鹰言论。25日,特朗普再次抨击了美联储主席鲍威尔,称考虑提前提名下任联储主席,并表示现在他心里有三到四位候选人。知情人士称,候选人或包括美联储理事沃尔什、美联储理事沃勒、白宫国家经济委员会主任哈萨特和现任财政部长贝森特。综合来看,上周降息预期升温,根据联邦基金利率期货,至25年底降息幅度升至64bp。

贸易政策方面,中美已签署贸易协议,美国将取消一系列对华贸易反制。当地时间6月26日,特朗普称美方昨日刚和中方签订协议。同日,美国商务部长卢特尼克表示,中美已于24日最终签署了上个月在日内瓦达成的贸易谅解。其表示,根据两天前签署的协议,美国在伦敦会谈前实施的反制措施将被取消,但前提是稀土材料开始从中国出口。这些美国措施包括对用于制造塑料、晶片软件和喷气发动机的乙烷等材料实施出口限制。此外,其透露,美国计划很快与10个主要贸易伙伴达成协议,特朗普还准备在未来两周内敲定一系列贸易协议,以配合对等关税90天宽限期将在7月9日届满。27日,中国商务部新闻发言人对此进行确认,

地缘政治方面,伊以暂时达成停火协议,特朗普考虑因铀浓缩问题再次轰炸伊朗。当地时间6月23日,特朗普称以色列和伊朗已就“全面彻底停火”达成一致,停火将在大约6小时后正式生效,届时以伊双方将完成各自正在进行的“最后任务”。24日,以方称伊朗违反停火协议,恢复猛烈空袭德黑兰;伊朗否认停火后仍向以色列发射导弹。特朗普称以色列和伊朗均违反停火协议,他对两国都不满,并已致电以色列不要攻击伊朗;以方称,由于伊朗违反了停火协议,他无法取消对伊朗的进攻。同日,伊以高层均正式宣布双方停火。27日,同日,特朗普称希望伊朗能够接受国际检查,以核实其不会重启核计划,并将考虑因铀浓缩问题再次轰炸伊朗。

周点评:美国一季度GDP增速下修,5月核心PCE略超预期,上周降息预期有一定升温;不过避险情绪持续回落,上周金价继续回调。当前风险溢价缓和,金价持续回调;不过后续若市场交易降息预期,可能对金价构成一定支撑,金价短期或横盘整理,需继续关注美国关税情况、后续伊以冲突进展以及美联储货币政策走向。中长期“美联储开启降息周期+海外宏观政策不确定性加剧+ 全球去美元化趋势”对于金价构成一定支撑,回调时或可考虑逢低分批布局。

特朗普的政策主张来看,关税对通胀影响尽管避免了极端情形,但由于“基础关税”已经普遍加征,目前的关税税率仍然高于之前,激进的关税政策依然放大了美国经济陷入“通货膨胀与经济停滞并存”的“滞胀”风险。同时政策的反复加剧了市场不确定性,对于金价也有一定支撑。特朗普“逆全球化”关税政策主张也可能会一定程度上促进央行购金趋势。

长期看,货币超发及财政赤字货币化背景下,美元信用体系受到挑战;加上全球地缘动荡频发推动资产储备多元化,黄金作为安全资产的需求持续提升。全球“去美元化”的趋势使得黄金有望成为新一轮定价锚,使得贵金属有望具备上行动能。央行购金趋势仍在持续,中国央行公布最新黄金储备数据显示,5月末黄金储备7383万盎司,环比继续增加6万盎司,这是中国央行连续第七个月增持黄金。后续可持续关注地缘政治形势、全球宏观经济走势及全球央行购金情况。

本周关注重点:周一(6月30日)2027年FOMC票委、亚特兰大联储主席博斯蒂克就美国经济前景发表讲话;周二(7月1日)美国6月ISM制造业指数,美国6月ISM制造业就业/新订单/物价支付指数,2025年FOMC票委、芝加哥联储主席古尔斯比发表讲话;周三(7月2日)美国6月ADP就业人数变动(万人);周四(7月3日)美国6月非农就业人口变动(万人),美国6月失业率,美国6月ISM非制造业指数,美国5月工厂订单环比;周五(7月4日)特朗普给“大漂亮”税收和支出法案设定的“最后期限”。

行情监测

黄金现货:截至上周五(6月27日),伦敦现货黄金报收3273.34美元/盎司,上周累计下跌94.30美元/盎司,跌幅2.80%。上周金价回调,金价最高上行至3,367.56美元/盎司,最低下探至3,273.34美元/盎司。

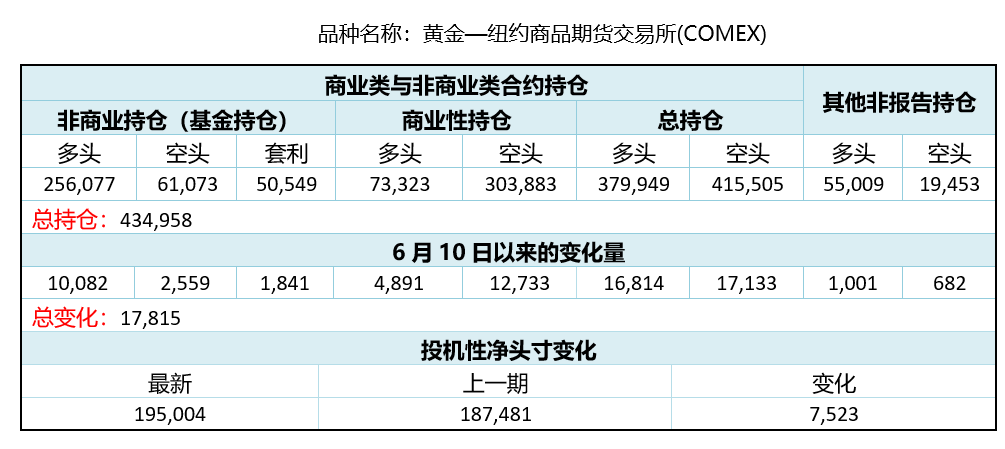

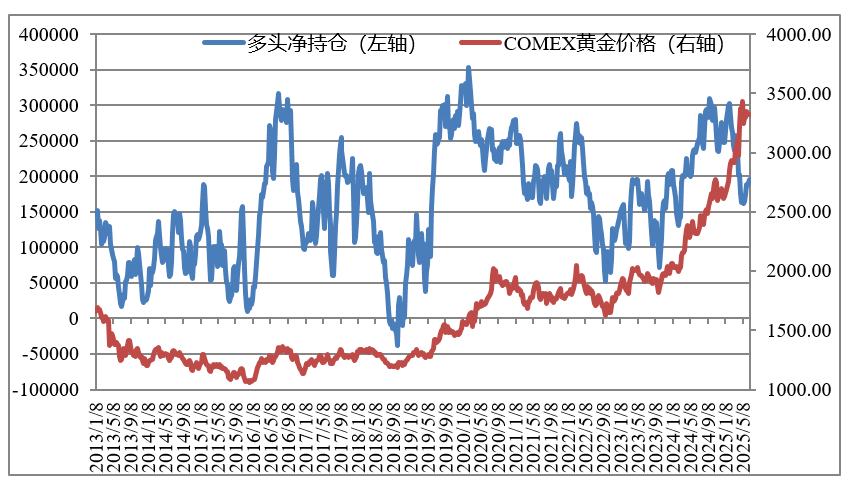

CFTC持仓报告

美国商品期货交易委员会(CFTC)6月24日黄金持仓数据显示:COMEX黄金投机净多头头寸由上一期(6月10日)的187,481手上升至195,004手,净多头头寸增加。

沪金与伦敦金走势

上海期货交易所黄金期货持仓情况

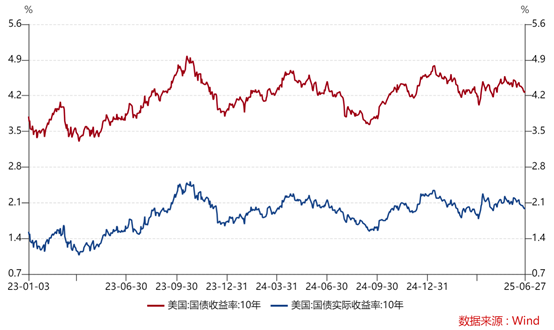

美国利率水平及通胀预期变化

机构观点

法国兴业银行认为,黄金既是强劲的动能投资,也是对冲地缘冲突不确定性的工具。法国兴业银行策略师近日表示,不急于获利了结,因为国际金价仍低于每盎司4000美元的预期值。“去美元化”的各国央行购买行为或继续推动国际金价上涨。法国兴业银行预计,近期国际金价将在整个夏季继续盘整,季度平均价格约为3450美元/盎司。预计上涨势头将在第四季度加速,并持续到2026年上半年。

美国银行重申看涨立场,该行认为,美联储降息预期、央行购金需求(尤其是中国和印度)以及地缘政治风险将推动金价长期上行。此外,美国财政赤字扩大和美元信用弱化进一步强化了黄金的避险属性。

不过花旗集团大宗商品分析师下调了对国际金价的预期。麦克斯莱顿(Max Layton)等分析师在一份报告中提到,到2026年下半年,黄金价格将回落至每盎司2500美元至2700美元左右,较当前远期价格下跌20-25%。花旗看空的判断,主要是基于他们认为金价下跌的原因可能包括投资需求的减弱、全球经济增长前景的改善以及美联储的降息。分析师认为,随着经济状况好转,黄金作为传统避险资产的吸引力在2026年可能会逐渐减弱。

每周打分及点评

打分:6.5

点评:当前避险情绪持续回落,金价继续回调。中长期金价的支撑逻辑依然较为坚挺,可持续关注地缘政治形势、全球宏观经济走势、美国关税政策及全球央行购金情况,回调或可考虑逢低布局。

$国泰中证沪深港黄金产业股票ETF发起联接A(OTCFUND|021673)$

$国泰中证沪深港黄金产业股票ETF发起联接C(OTCFUND|021674)$

#军工利好扎堆出现 军工股持续活跃##全线大涨!芯片王者归来##华为+瑞金医院:开源AI医疗核心模型 ##下半年行情主线是哪个?##AI算力需求高景气 产业链股持续活跃#