近期,浮动费率基金虽持续刷屏,但其在公募领域并非新事物。浮动费率基金本质是什么?其实是重建投资者与基金管理人之间的契约关系,通过费率改革将进一步推动公募行业高质量发展。

对于不熟悉浮动费率产品的投资者来说,或仍存诸多疑问,如“我国何时开启相关探索?”、“当前已发展到何种阶段?”等。今天,我们就带大家回顾一下浮动费率基金的前世今生,完善投资者知识图谱。

海外浮动费率基金,长什么样?

相较我国公募基金市场不足30年的发展历程,海外成熟资管市场产品发展已近百年——以美国为例,自1924年成立全球首只现代意义上的公募基金至今恰好百年。由此,在浮动费率基金的设计与实践上,海外市场也更趋成熟。

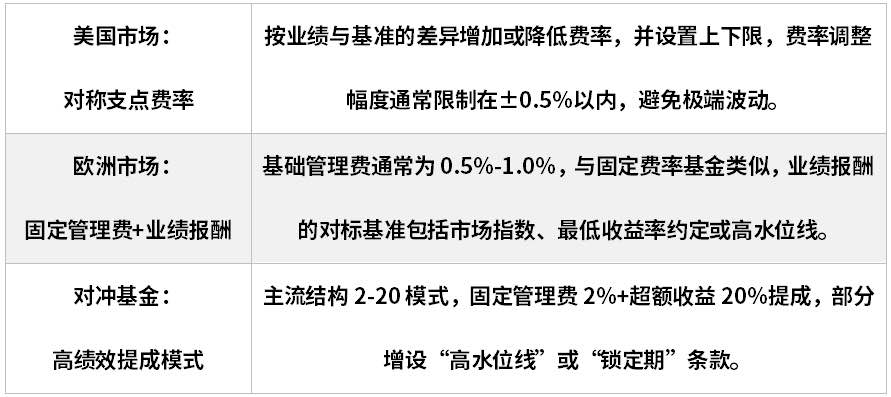

当下,海外市场中的浮动管理费模式主要是:美国采用对称支点费率方法,欧洲市场则是固定管理费+灵活的业绩报酬计提方式、对冲基金绩效提成等类型,其核心逻辑均是通过业绩挂钩机制实现管理人与投资者利益绑定。

海外浮动管理费模式

值得一提的是,美国浮动费率模式与国内此次新型浮动管理费模式收取逻辑呈现趋同性,后者以考察相对收益为基础,即产品业绩是否跑赢其业绩比较基准来进行管理费率升降档。

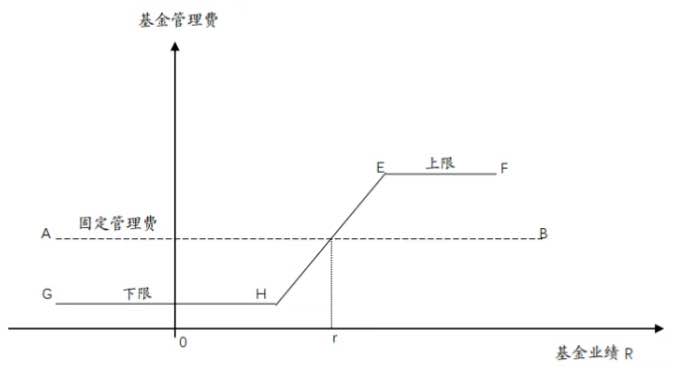

美国浮动管理费的支点费率模式

(图片来源:招商证券《境内外浮动管理费基金费率模式研究》,发布于2025年5月10日;当基金业绩大于基准收益率r时,提取正的业绩报酬直至管理费上限;当基金业绩小于基准收益率r时,业绩报酬为负,直至管理费下限。)

国内浮动费率基金进化之路

整体看,我国浮动管理费基金发展较为波折,但最终还是在2007年步入正轨。近期,新模式浮动管理费率产品上线,不仅是公募基金收费改革的重要举措,更是进一步推动行业高质量发展的机会,吸引众多投资者关注。

简单了解我国浮动费率基金的变革史——

1999年,我国公募基金首现业绩报酬机制,开启计提浮动管理费;

2002年,因基金治理结构待完善,基金管理费中业绩报酬全面停止计收;

2005年,证监会依据《行政许可法》放宽业绩报酬限制;

2007年,业绩报酬机制重启,出现与绝对业绩挂钩的浮动费率模式;

2013年,对标超额收益分档计提管理费产品问世;

2016年,受极端市场行情等因素影响,浮动费率基金被暂缓审批;

2019年,浮动管理费率基金再重启,采用分档浮动管理费率机制,或固定管理费+业绩报酬机制等模式;

2023年,《公募基金行业费率改革工作方案》发布,试点产品集中发行,整体模式为基础管理费+业绩报酬,浮动管理费模式进一步创新;

2025年,证监会发布《推动公募基金高质量发展行动方案》,浮动费率产品由试点转常规,强化与投资者利益绑定程度,引导基金管理人提升主动管理能力。

市场认为,后续随着《推动公募基金高质量发展行动方案》各项细则陆续出台,将推动公募基金改革与高质量发展进入快车道。

新型浮动费率基金上线,选哪个?

5月23日正式获批的信澳优势行业混合基金(R3中风险),或是权益投资新选择。资料显示,该基金将综合运用定性和定量分析方法,在宏观经济深入研究基础上,精选投资处于国家战略方向、能够抓住时代机遇并获得快速增长,具备投资价值和成长潜力的上市公司。

具体来看,在个股优选过程中,该基金严格遵循三大核心筛选标准:其一,行业赛道需契合国家战略发展方向,且产品或服务具备较好的市场前景;其二,目标企业需在行业中建立显著竞争优势,其核心竞争力具备一定竞争壁垒;其三,通过对公司盈利指标、成长性指标、估值指标等保持持续追踪,注重成长性与估值匹配度。

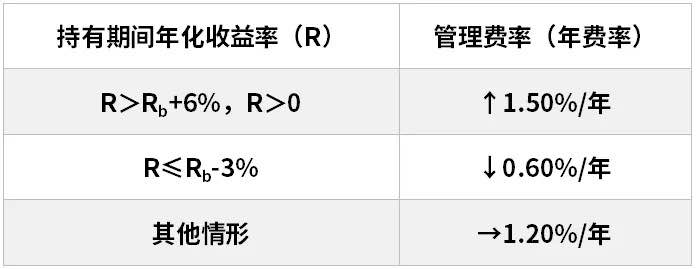

此外,新型浮动费率基金与过往产品的最大差异在于收费模式,其从基金业绩、持有时间、规模三方面综合计提管理费率,更为科学合理。据了解,信澳优势行业混合基金将采用以下分档计提管理费方式——

1、持有期限不足1年,管理费按1.20%/年收取;

2、持有期限大于1年,分三种情况:

(数据来源:基金合同,注R为该笔基金份额的年化收益率,Rb为本基金业绩比较基准同期年化收益率。)

风险提示:本材料提及的看法和思路仅代表发表时的观点,随着市场环境变化可能会发生改变,故不构成任何投资建议或保证;本材料提及的关于投资范围、投资方向、投资比例等内容不构成产品投资操作的限制,产品的投资范围、投资策略、投资限制以产品合同约定为准。本材料不作为任何法律文件。我国基金运作时间较短,不能反映股市、债市发展的所有阶段。基金的过往业绩并不代表未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩的表现保证。基金投资有风险,请投资者全面认识基金的风险特征,听取销售机构的适当性意见,根据自身风险承受能力,在详细阅读《基金合同》、《招募说明书》及《产品资料概要》等文件基础上,谨慎投资。请投资者严格遵守反洗钱相关法律法规的规定,切实履行反洗钱义务。基金有风险,投资须谨慎。浮动管理费模式相关风险:(1)本基金的管理费由固定管理费、或有管理费和超额管理费组成,其中或有管理费和超额管理费取决于每笔基金份额的持有时长和持有期间年化收益率水平,,因此投资者在认/申购本基金时无法预先确定本基金的整体管理费水平。(2)由于本基金在计算基金份额净值时,按前一日基金资产净值的1.20%年费率计算管理费,该费率可能高于或低于不同投资者最终适用的管理费率。在基金份额赎回、转出或基金合同终止的情形发生时,基金投资者实际收到的赎回款项或清算款项的金额可能与按披露的基金份额净值计算的结果存在差异。投资者的实际赎回金额和清算资金以登记机构确认数据为准。(3)本基金采用浮动管理费的收费模式,不代表基金管理人对基金收益的保证。