摘 要

1、昨日A股震荡走高。上证指数收于3444.43点,上涨0.59%,成交额5671亿元;深证成指收于10465.12点,上涨0.83%,成交额9197亿元。板块方面,国防军工、传媒、通信板块领涨,非银金融、银行板块迎来回调。随着流动性改善、风险偏好回暖带来资金流入,A股下半年有望维持结构性牛市。风格展望方面,7~8月或可关注受益于流动性的偏中小市值风格。

2、从需求端看,国际局势持续动荡,中国国产武器装备展现出强大性能,有望拉动我国军贸出口需求。“十四五”计划进入最后一年,2025年军费稳定增长,国内下游需求呈恢复性增长。从供给端看,近年来以AI为代表的通用科技和军用特种技术快速发展,2025年一季度,行业边际修复迹象明显,未来业绩具备向上弹性。展望后市,行业有望开启供给与需求共振。$国泰国证航天军工指数(LOF)C(OTCFUND|015599)$$国泰国证航天军工指数(LOF)A(OTCFUND|501019)$是把握行业机会的重要工具,感兴趣的投资者或可持续关注。

3、美元走弱叠加降息预期升温,提升铜、铝等大宗商品吸引力,当下全球整体铜库存水平偏低。有色金属行业正处于供需错配与流动性宽松预期共振的阶段。感兴趣的投资者或可关注$国泰国证有色金属行业指数(LOF)C(OTCFUND|015596)$ $国泰中证有色金属矿业主题ETF发起联接C(OTCFUND|018168)$把握资源周期与新兴需求共振下的配置机会。

正 文

一、大盘分析

昨日A股震荡走高。上证指数收于3444.43点,上涨0.59%,成交额5671亿元;深证成指收于10465.12点,上涨0.83%,成交额9197亿元。板块方面,国防军工、传媒、通信板块领涨,非银金融、银行板块迎来回调。

昨日发布的6月官方制造业PMI继续回升至49.7,新订单指数回升到扩张区间。经历中美贸易风险的阶段性缓释后,PMI下行压力减轻。不过从绝对数值来看,制造业PMI已连续三个月处于荣枯线之下,经济的结构性风险仍存。其中,PMI从业人员指数与PMI生产经营活动指数不升反降,显示关税反复的不确定性仍在影响企业的投资决策。

回顾2025年上半年,上证指数小幅收涨2.76%。随着流动性改善、风险偏好回暖带来资金流入,A股下半年有望维持结构性牛市。美元指数延续相对弱势,待9月前后市场交易美联储降息预期后,美元指数和美债利率或将进一步下行,有利于市场风险偏好提升和成长风格表现。从个股盈利来看,下半年抢出口效应预计减弱,但财政仍有发力空间,A股盈利或将实现V型修复。风格展望方面,7~8月建议关注受益于流动性的偏中小市值风格。

二、军工板块

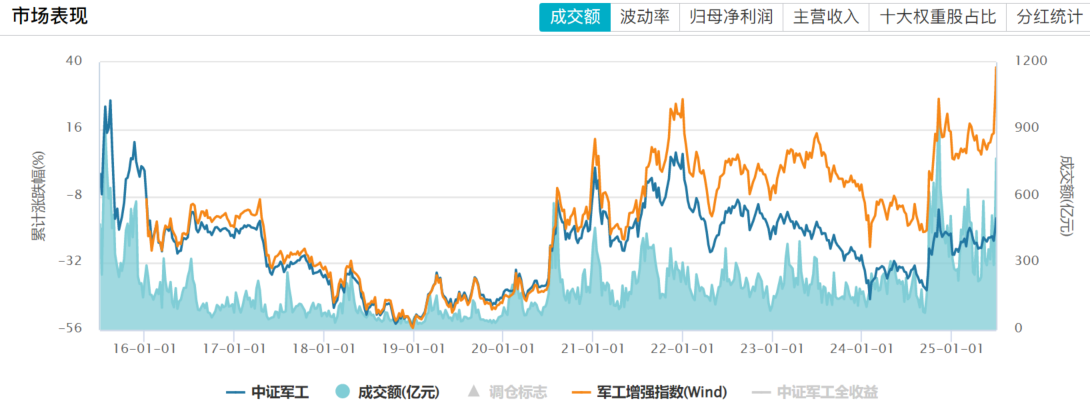

昨日军工板块表现强势,中证军工指数(399967.SZ)全天涨幅4.10%。

从需求端看,国际局势持续动荡,全球安全问题频发,多地冲突强化了我国国防建设必要性和紧迫性,同时外部安全问题有望拉动我国军贸出口需求。近期在印巴冲突中,中国国产武器装备展现出强大性能,随着国产军机在国际舞台上的认可度提升,中国军工产品出口有望开拓新的海外需求空间

当下时点,“十四五”计划进入最后一年,2025年军费稳定增长,国内下游需求呈恢复性增长。2027年是建军100周年,如期要实现建军100年的奋斗目标,当前处于“十五五”规划编制节点,对军工的投资至关重要,因此中长期目标也对军工行业发展提供了明确指引,国防建设的投入有望持续增长。

从供给端看,近年来以AI为代表的通用科技和军用特种技术快速发展,新一轮科技革命不断影响武器装备形态和作战理念,机器人、AI等技术不断向军事领域渗透,通用科技和军用特种技术的互相融合使得产业中装备的发展速度刺激实际需求。

经过两年的调整,军工板块2024年四季度利润探底,进入2025年一季度,行业边际修复迹象明显,毛利率与净利率双双回升,未来业绩具备向上弹性。

来源:wind

9月3日抗战胜利80周年阅兵,军工板块或有强催化。阅兵不仅是展示国家军事实力的重要时刻,也是推动军工板块短期上涨的催化剂。展望后市,行业有望开启供给与需求共振。

国泰国证航天军工指数(LOF)(A:501019、C:015599)追踪的场内标的覆盖面非常齐全,涵盖海陆空天信全产业链,不仅包含主机厂,也包含军工产业链上中游主要核心公司。军贸出口、商业航天、低空经济、核聚变等市场主线的相关公司也都包含其中,国泰国证航天军工指数(LOF)(A:501019、C:015599)是把握行业配置机会的重要工具,感兴趣的投资者或可持续关注。

三、有色板块

昨日有色板块收涨,延续了上周以来的涨势。

供给方面,上周,LME欧洲地区库存去化,现货偏紧出现挤仓,铜价显著上涨。受美国232条款铜进口调查影响,交易商将铜运往美国,以规避潜在进口关税,这导致非美地区出现短缺。当下全球整体铜库存水平偏低,根据国泰海通证券,全年维度看工业金属供给任呈现偏紧格局。

短期,美联储降息预期升温,基本面偏紧格局延续支撑铜价;中长期,随美联储降息,国内货币政策空间打开,叠加特朗普政府后续可能宽财政带来的通胀反弹将支撑铜价中枢上移,新能源需求强劲将带动供需缺口拉大。

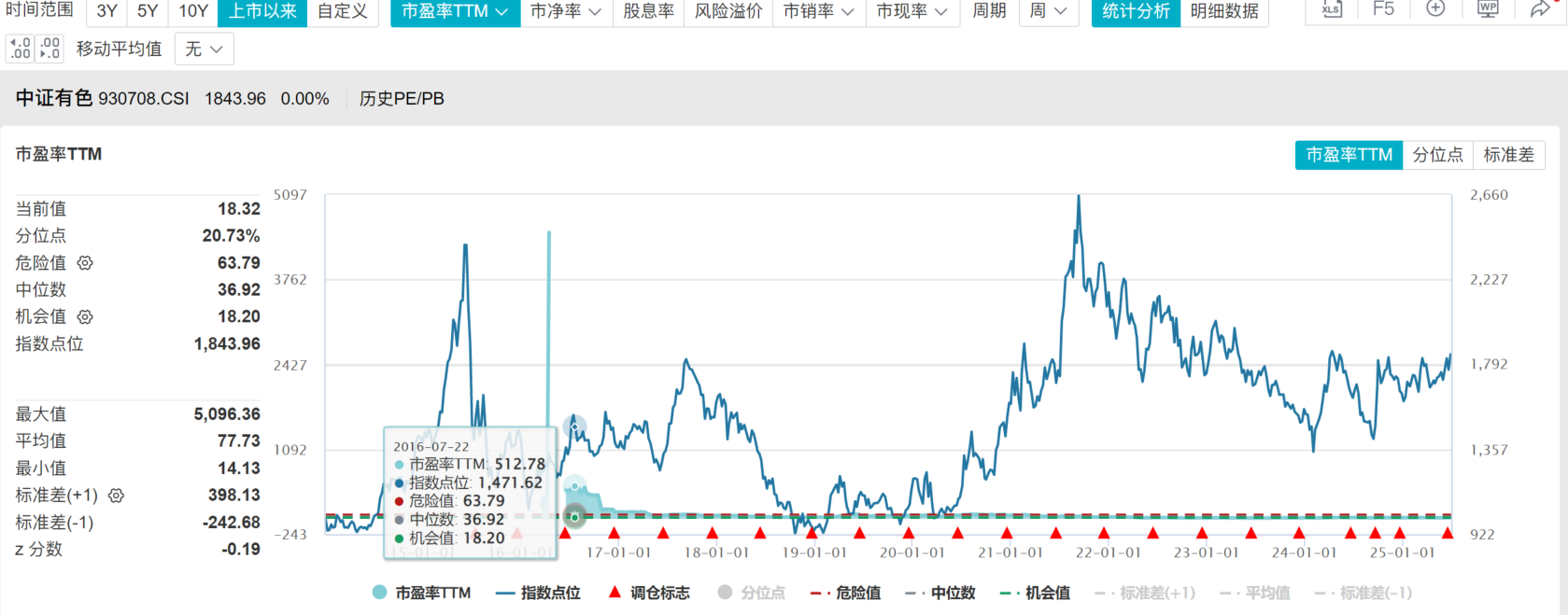

综合来看,有色金属行业正处于供需错配、盈利修复与流动性宽松预期共振的阶段,以中证有色(930708.CSI)为例,板块估值处于历史20.73%左右的分位水平(下图),感兴趣的投资者或可关注$国泰国证有色金属行业指数(LOF)C(OTCFUND|015596)$ $国泰国证有色金属行业指数(LOF)A(OTCFUND|160221)$ $国泰中证有色金属矿业主题ETF发起联接A(OTCFUND|018167)$ $国泰中证有色金属矿业主题ETF发起联接C(OTCFUND|018168)$,力争把握资源周期与新兴需求共振下的配置机会。

来源:wind

#游戏板块大涨 机会来了?##陈茂波:稳定币有望为资本市场带来变革##军工利好扎堆出现 军工股持续活跃##YU7三分钟大定20万台!小米ADR暴涨##AI算力需求高景气 产业链股持续活跃#

注1:国泰国证航天军工指数基金A成立于2017.03.29,2020-2024年收益率/业绩基准增长率(%):63.23/50.15,21.25/16.77,-24.80/-25.80,-12.56/-13.07。13.14/12.10。业绩比较基准:国证航天军工指数收益率*95%+银行活期存款利率(税后)*5%,数据来源:基金定期报告。自2022年5月19日起,国泰国证航天军工指数新增C类基金份额。本基金为股票型指数基金,具有较高风险、较高预期收益的特征,其风险和预期收益均高于混合型基金、债券型基金和货币市场基金。艾小军自2017年3月29日起管理本基金。

注2:国泰国证有色金属行业指数基金成立于2021.01.01。自成立以来-2024年净值增长率/业绩基准(%):37.71/31.79,-17.80/-19.43,-8.24/-8.53,5.65/4.41。业绩比较基准:国证有色金属行业指数收益率95%+银行活期存款利率(税后)5%。数据来源:基金定期报告。国泰国证有色金属行业指数分级证券投资基金自2015年3月30日成立。自2021年1月1日起有色A份额和有份额终止上市,《国泰国证有色金属行业指数证券投资基金基金合同》生效。自2022年5月17日起,国泰国证有色金属行业指数新增C类基金份额。本基金为股票型指数基金,具有较高风险、较高预期收益的特征,其风险和预期收益均高于混合型基金、债券型基金和货币市场基金。

注3:国泰中证有色金属矿业主题联接C成立于2023.08.11。自成立以来-2024年净值增长率/业绩基准(%):-6.50/-6.28,3.10/3.07。业绩比较基准:中证有色金属矿业主题指数收益率95%+银行活期存款利率(税后)5%。数据来源:基金定期报告。本基金为ETF联接基金,目标ETF为股票型指数基金,其预期收益及预期风险水平理论上高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。

风险提示:本材料由国泰基金管理有限公司提供。本材料观点将随各因素变化而动态调整,不构成投资者改变投资决策或选择具体产品的法律依据。提及个股仅用作观点展示,不构成个股推荐。基金有风险,投资需谨慎。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,不保证基金一定盈利,也不保证最低收益。投资者在投资前应仔细阅读《基金合同》、《招募说明书》、《产品资料概要》、风险揭示书等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和您的风险承受能力相适应。基金管理人提醒投资人基金投资的“买者自负”原则,材料观点仅供参考,不构成任何投资建议和承诺。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式,但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,投资需谨慎。