《股市长线法宝》是宾夕法尼亚大学沃顿商学院金融学教授杰里米西格尔(Jeremy Siegel)所著的投资畅销书籍,被《华盛顿邮报》评为“有史以来十大投资佳作”。我们今天就来与大家聊聊这本书。

两个世纪以来,美国大类资产收益走势

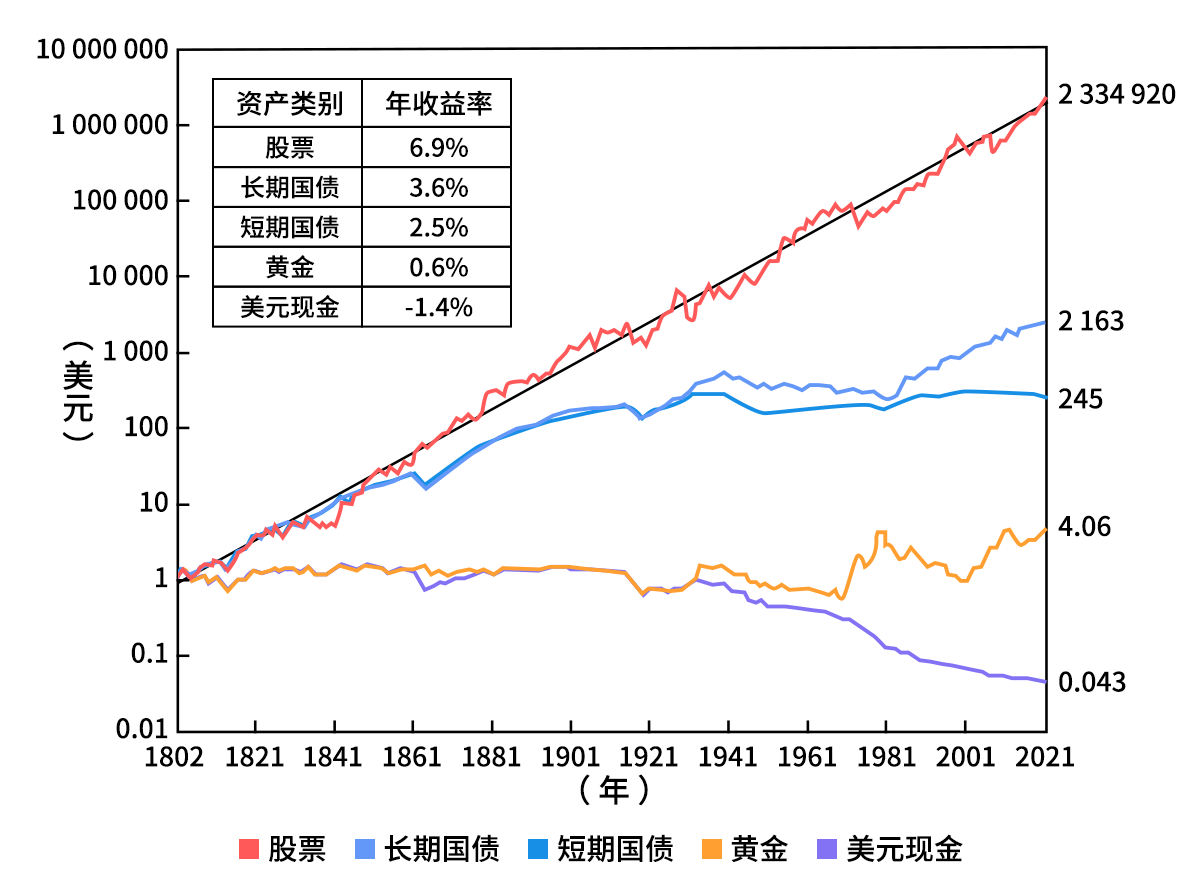

书中给出了一张“1802年以来真实全收益走势图”,很多投资者可能见过这张图,它以美国市场为例,展示了过去两个世纪以来,五种不同类型的资产剔除通胀后的真实收益情况。这五种资产分别是美国股票、长期国债、短期国债、黄金、美元现金。

假设一位投资者最初在每类资产上都投入了1美元,图中展示的是他在不同年份的“真实全收益”。

回测过去两个多世纪美国大类资产的收益情况,可以发现,一个分散配置的股票组合的真实平均年复合收益率是6.9%,长期国债真实平均年复合收益率为3.6%,短期国债则是2.5%,黄金的真实平均年复合收益率只有0.6%,美元现金的购买力自1802年以来,平均每年下降约1.4%,不断贬值。股票资产是美国各主要大类资产中长期回报最高的资产。

全球股票的历史收益率也呈现出相似特点

以上结论不仅适用于美国,也适用于其他主要国家。本书也提及,三位英国经济学家回测了19个主要国家自1900年以来的股票和债券收益率,得出了类似结论:

剔除通货膨胀后,所有样本内国家的股票都是正收益。

所有样本内国家的股票相比于债券都有超额收益,股票风险溢价明显。

美国资产表现较好,股票排名第三,债券排名第七。

作者总结道:

“人们对成功股市和幸存者偏差的担忧虽然合乎情理,但可能在某种程度上过于夸大了,投资者可能并没有被美股的数据所误导。”“在美股发现的研究结果,同样适用于其他国家。”

股票长期回报的根源

为什么从全球来看,股票长期回报相对较高呢?作者总结有以下原因:

资本是一种稀缺资源,往往会获得正收益。资本是稀缺资源,正如同劳动力获得工资收入,土地获得租金收入一样,资本也会获得资本回报,“哪怕是经济完全不增长了,资本也会获得正收益”。

全收益包括分红再投资,这个增长可能要比股市总市值或GDP自身的增长还要高。

股票资产背后代表的是真实上市公司的资产,长期来看,这些资产会跟随着通货膨胀以相同的速度上升。

最后作者总结道:

“投资者情绪变化可能会让股市暂时偏离了长期轨道,但那些推动经济发展的根本性力量,总是能够让股市重新回到正轨上。这也是为什么,无论过去两个世纪里发生了怎样激烈的政治、经济和社会变革,影响了全世界,股票资产都能一直保持如此稳定的收益率。”

#军工利好扎堆出现 军工股持续活跃##陈茂波:稳定币有望为资本市场带来变革##YU7三分钟大定20万台!小米ADR暴涨#