最近市场热点不断切换,从AI+机器人,到创新药、新消费,每个月好像都有层出不穷的热点,但有一个行业默默创了近年来的新高——那就是银行。

今年以来,银行板块以超13%的收益率在31个申万一级行业中排名第二。

然而,随着市场风险偏好的提升以及高估值积累的风险,银行板块近日出现了较大幅度的回调,单日跌幅领跌了全行业。

在这样的市场背景下,之前驱动银行股价稳步上涨的“资产荒”逻辑,还顶得住吗?未来怎么看?

接下来,欢迎大家跟着我们的文章,一起来进行完整、深度,同时也易懂、丝滑的分析。

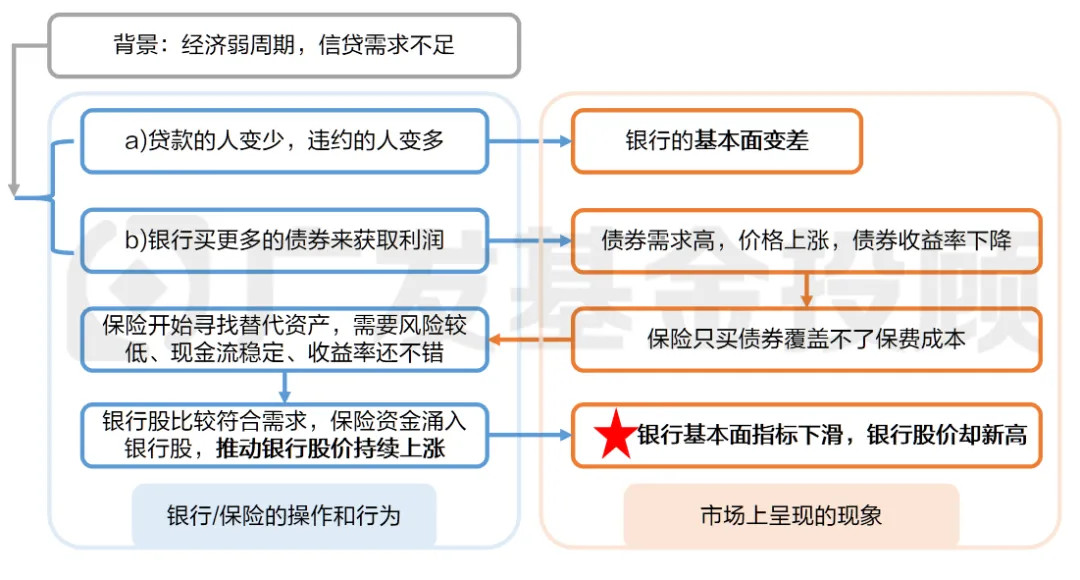

资产荒推动银行上涨的逻辑链条

来源:广发基金

01 当前,银行的基本面数据如何?

即便算上近日发生的回调,截止到6月27日,银行仍然在各行业中年内涨幅排名第二,且超了第三名的传媒快4个点。

其中,18家银行的股价在6月中下旬创了历史新高,占了行业中公司数量的43%。

而紧随其后的才是引领过短期热点的行业,如汽车(8.11%)、医药生物(6.24%)。

数据来源:wind,截至2025.06.27,采用申万一级行业维度

其实,早在2021年初,银行就开始了它的“优等生”之路。

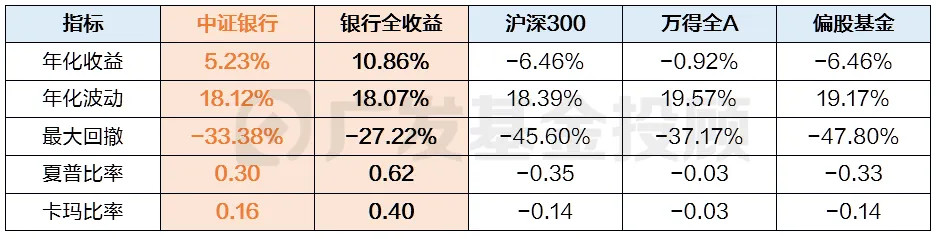

数据来源:wind、广发基金;数据区间:2021.01.01-2025.06.24

数据来源:wind、广发基金;数据区间:2021.01.01-2025.06.24

自2021年以来,与沪深300、万得全A、偏股基金指数等常见基准指数相比,中证银行指数,在年化收益率、波动率、最大回撤、夏普比率、卡玛比率等几个重要的绩效指标上都跑出了超额,尤其是中证银行全收益指数表现更优。

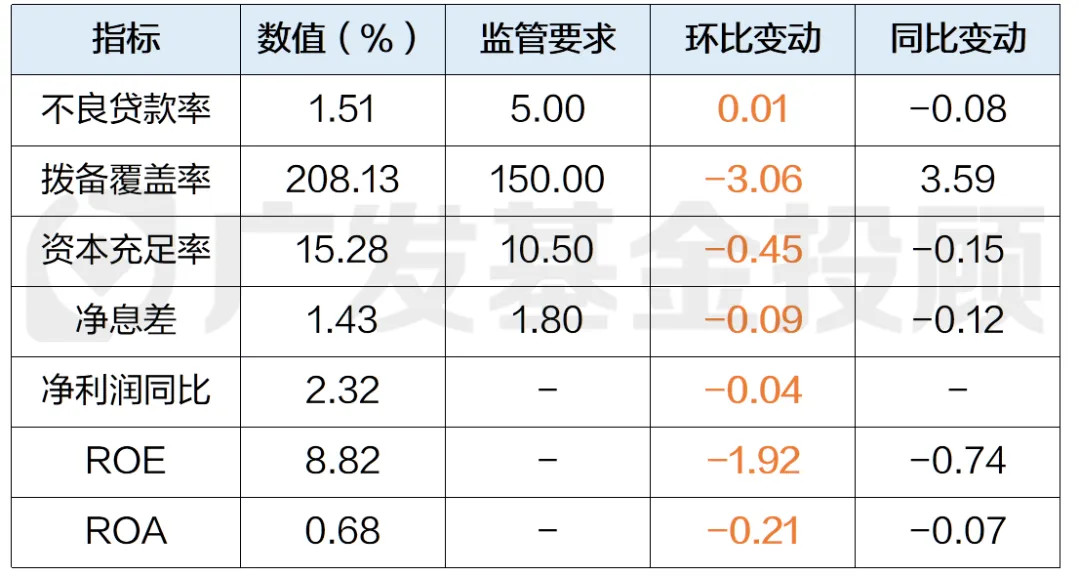

不过,熟悉银行基本面指标的朋友,或许会对今年的行情产生一点疑惑。事实上,商业银行的基本面指标,并不似今年的股价表现一样那么乐观。

正如下表所示,截止到2025年Q1,越低越好的不良贷款率环比提升,越高越好的拨备覆盖率、资本充足率、净息差、ROE等指标环比下降。

银行基本面数据

数据来源:wind、广发基金;数据截至:2025.03.31

这里面似乎存在一种内在的矛盾:为什么银行的基本面指标在下滑,但其股价却稳步上涨?

而这背后的原因,可能大家也不陌生——就是资产荒。

02 资产荒推动银行上涨的逻辑链条

首先,我们从经济基本面出发,开始推导。

经济基本面

当前地产周期处于低谷:不管是各项数据还是生活中的体感,相信大家对此都深有体会,这基本上是市场共识了。

物价水平和工业盈利也不是很乐观:5月PPI同比下降3.3%,降幅比4月进一步扩大;工业企业利润率今年以来增速一直在0%附近。

这就导致了一个结果:不论是企业还是个人,都缺乏贷款的内生性融资需求。

说人话就是,个人不愿意借钱(用于消费或买房买车等大件),企业也不愿意借钱(用于建立新项目、扩大产能等)。

而缺乏贷款的内生性融资需求,会同时导致两个结果:

a) 银行赚的钱更少了,基本面数据下滑:

银行收入的重要来源之一,正是存款和贷款的息差;现在贷款的人少了、违约不还钱的人多了,所以我们能从数据上看到,银行的经营基本面变差了。

b) 银行必须要买入更多债券:

现在人们的消费欲降低,喜欢往银行存钱。银行在收到这些钱后,需要做一些投资来钱生钱,否则就获得不了利润。

那对于银行来说,它主要有两个可以选择的投资方向:拿去放贷款vs买债券。当想贷款的人越来越少,银行手上闲置的钱却很多,那么银行就会选择更多地去买债券了。

这里,我们看到了“资产荒”的第一层含义:银行贷款资产稀缺,就会将部分投资需求挤出到债券投资上。

当然,实际上买债券的投资者不止有银行。

随着风险偏好的下降,像其他机构投资者(比如保险、基金等)、个人投资者也喜欢投资债券(一般通过基金/理财等形式间接持有)。

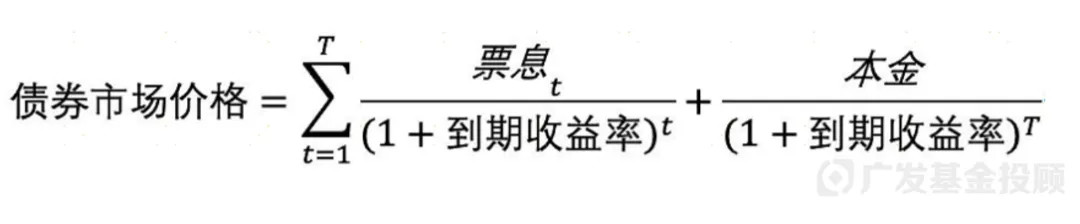

因此,银行(和其他投资者)买了大量债券的结果是:债券需求>供给,市场价格上涨。

根据债券定价公式来看,当票息、本金不变时(一般来说,这两项都是不变的,因为在债券发行时已经固定在条款中),债券当前市场价格越高,分母项上的到期收益率就越低。

从最新数据来看,目前短端利率债的收益率基本在1.4%及以下,10Y国债收益率也在1.7%以下的位置徘徊很久了,比去年同期下降了整整60bp。

今年6月24日利率债收益率数据

去年今日(24年6月24日)的利率债收益率数据

数据来源:wind、广发基金

也就是说,随着实体经济参与者的融资需求下降,债券收益率也普遍下降了。

这个时候,金融市场上另一个重要的成员——保险机构,也受到了波及。

保险在收到了客户的保费后,手上有大量的资金要投资,而且需要有一定的长期收益率,这样才能保证付得起对客户的赔付。

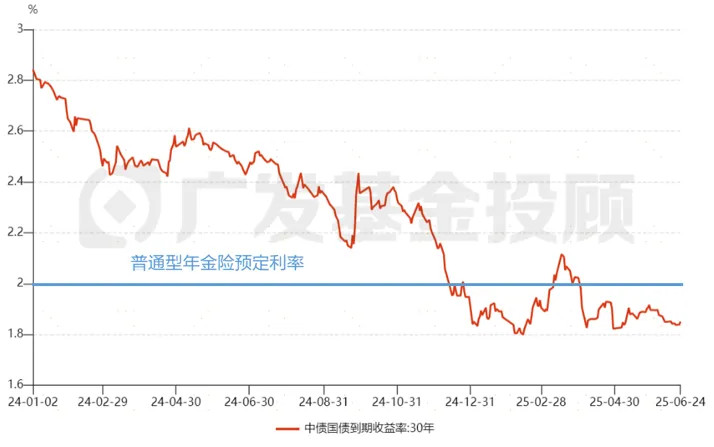

而他们,一般也喜欢投资债券,但正如上文所说,现在的债券收益率已经较低了,30年国债收益率才1.85%左右。

而当前普通型年金险的预定利率大多在2.0%~2.5%之间。

再加上其他类别的保险,以及早些年以更高的承诺利率卖出去的保险,保险机构需要向客户支付的利率综合起来普遍有3%以上,所以如果只投资债券资产,已经很难覆盖这部分成本了。

数据来源:wind、广发基金

对于保险机构来说,如果继续只投债券,很可能使自己陷到入不敷出的危险境地中,所以保险也慌了。

这里,就是“资产荒”的第二层含义:在债券被买到收益率很低的位置后,固定收益类资产中的高息品种发生了稀缺,将部分投资需求挤出到其他非固定收益类资产中。

慌归慌,回归现实操作,保险需要寻找和债券类似的资产:风险相对较低、长期现金流稳定,同时长期收益率还不错,至少高于它的保费赔偿支出成本。

此时我们会发现:银行股基本上符合它理想中的特征。

银行除了具有“经营情况基本稳定、股息率高且稳定”的安全垫之外,背后也有一定的政策支撑(如各种再贷款、四大行注资等),尤其是一些体量大的银行,一般市场认为其出现系统性风险的概率不大。

以保险机构为主的大量长线资金流入银行股板块,正是今年以来银行股默默创新高的核心原因。

除了银行股之外,REITs也比较符合这个特征,今年以来的涨幅也超过15%。

数据来源:wind

当然,以上所说的“保险机构”,其实也可以推演至其他类似风险收益偏好的投资者,只要他们具有这样的特征:有投资稳健资产的刚性需求,但苦于债券利率下降,急于寻找其他替代投资资产。

到这里,我们已经可以得到一个这样的流程图了。

资产荒推动银行上涨的逻辑链条

来源:广发基金

因此,“银行基本面指标下滑、银行股价却新高”这种初见似乎反直觉的现象,一旦理解了背后的共同原因是资产荒,就能明白其中的逻辑了。

03 银行现在还能投吗?怎么投?

延续前文的逻辑,我们可以发现,分析银行投资价值的核心,并非完全看银行本身的经营基本面和估值,还要衡量当前的资产荒程度。

因此,我们可以分成资产的供给端和需求端2个维度,看看以下几个指标:

1 资产供给端

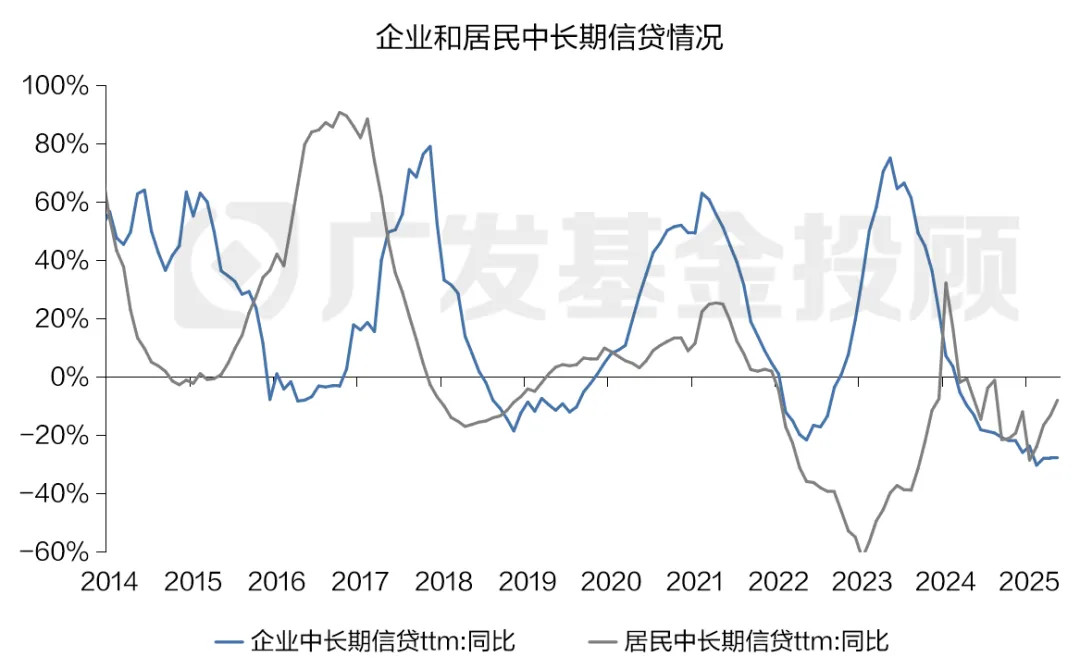

从资产的“供给端”来看,社融、信贷,特别是里面一些更能反映私人部门融资动能的分项,可以来描述银行本身资产荒的程度。

我们从近期持续在低位徘徊的企业和居民中长期信贷情况可以看到,当前实体融资需求依然较弱,对应的也是银行、保险等金融机构可投的低风险资产的供给比较少。

数据来源:wind、广发基金;数据区间:2014.01.01-2025.06.24

2 资产需求端

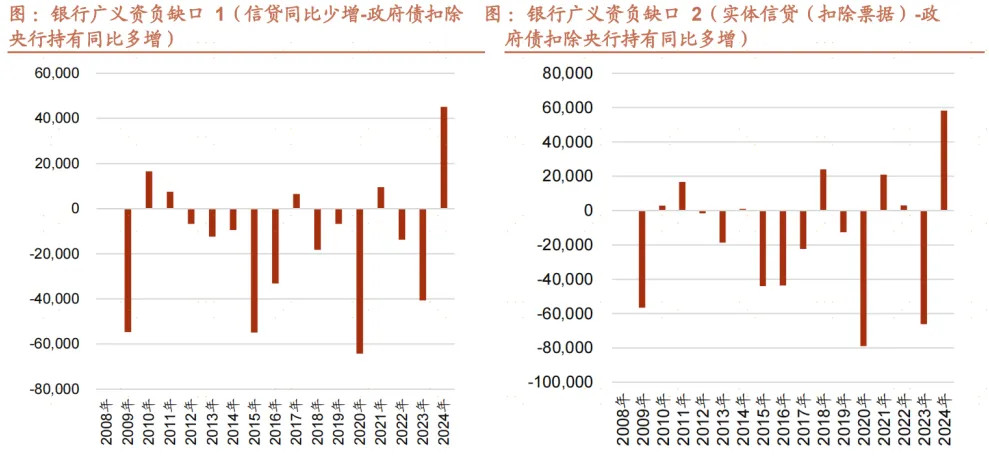

从资产的“需求端”来看,我们可以观察银行信贷缺口、银行债券投资规模占比、保险资产配置缺口等指标,这些指标衡量了银行和保险配债的动力。

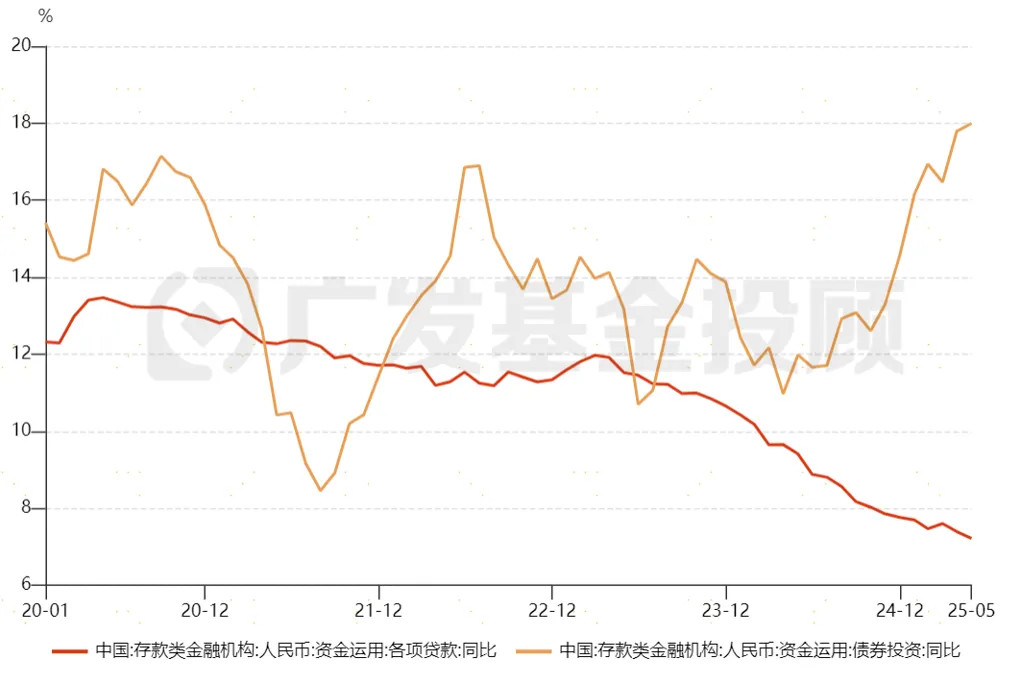

从下图数据中可以看出,2024年银行广义资产负债表缺口明显增加,形成了银行体系的资产荒,存款类金融机构的债券投资增速随即上升。

这些指向的,是银行、保险等金融机构可投的低风险资产的需求比较多。不过,今年以来有一个需求端的风险因素:保险的保费收入有所下降,这可能是未来稳健资产需求降低的原因之一。

资料来源:Wind,招商证券

数据来源:Wind、广发基金

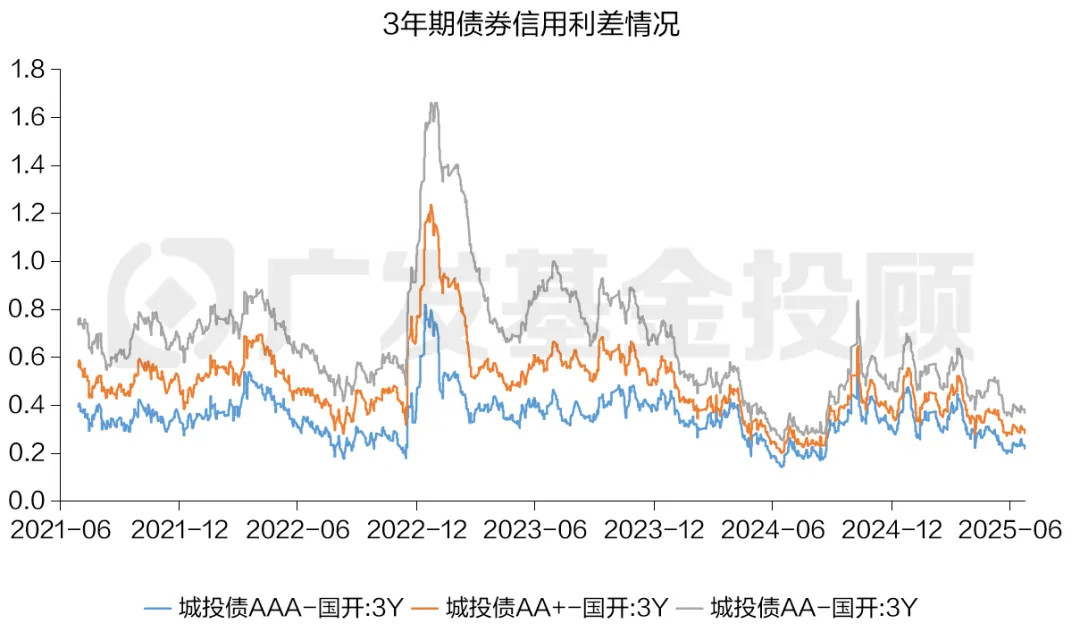

当然,我们也可以从另一个市场化的角度来看需求,即各项主要利差(如10Y国债和OMO的利差,信用利差,期限利差,新老券利差等),这些指标都是越低说明越拥挤。

以信用利差为例,当前已经压缩近24年年中的低位了,说明了信用债交易的拥挤度比较高,市场当前对于资产的需求比较迫切。

数据来源:wind;数据区间:2021.06.01-2025.06.24

总结以上几点来看,我们认为,现在的资产荒还是比较严重的,需求>供给的情况可能短期内不太容易消除。

3 估值面

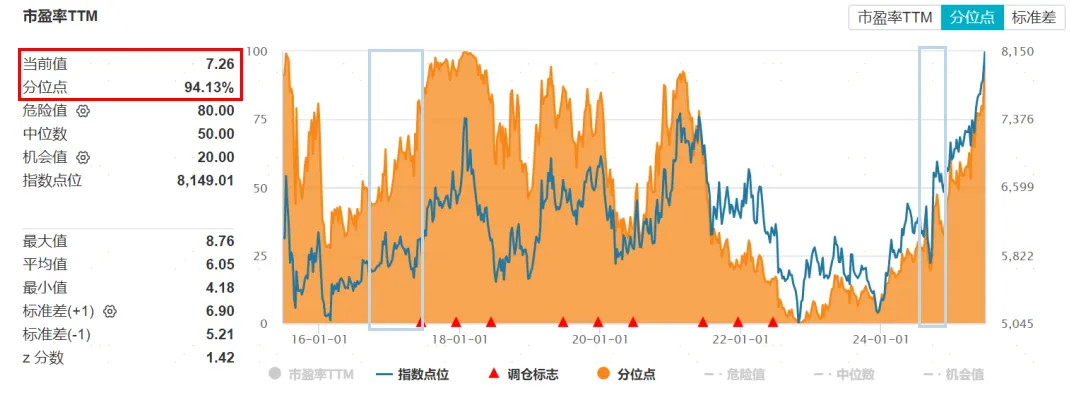

上面的资产荒程度,更多的是一种长期的基本面视角。我们不妨看一下估值相关的指标,这类短期的市场指标也是不能忽视的。

当前,从估值水平来看,其实现在已经到了比较高的位置,市盈率达到了近10年里的94%分位数(也就是过去10年里只有6%的时间估值比现在高)。

数据来源:wind;数据区间:2015.06.24-2025.06.24

根据历史经验来看,这确实是积累拥挤度和风险的过程。

6月27日,随着市场风险偏好的提升+高估值积累的风险,以避险为主的银行也发生了一定程度的回调,且当天的跌幅在各一级行业中也达到了最高。

而以银行当前的价格,只回调一天,还远远没有回到中等估值的区间。因此,后续大家特别需要关注的是:

1. 市场情绪:

交投活跃度高、市场情绪正面时,资金可能会从银行这种典型的红利避险风格中撤出,去参与一些更热点行情的博弈,则银行很可能会有一定回调风险。

2. 银行股息率对比其他稳健资产的利差:

例如与长期限债券收益率、REITs的现金分派率进行对比。这衡量的是,在各类偏稳健现金流类资产中,银行的性价比。

4 投资标的

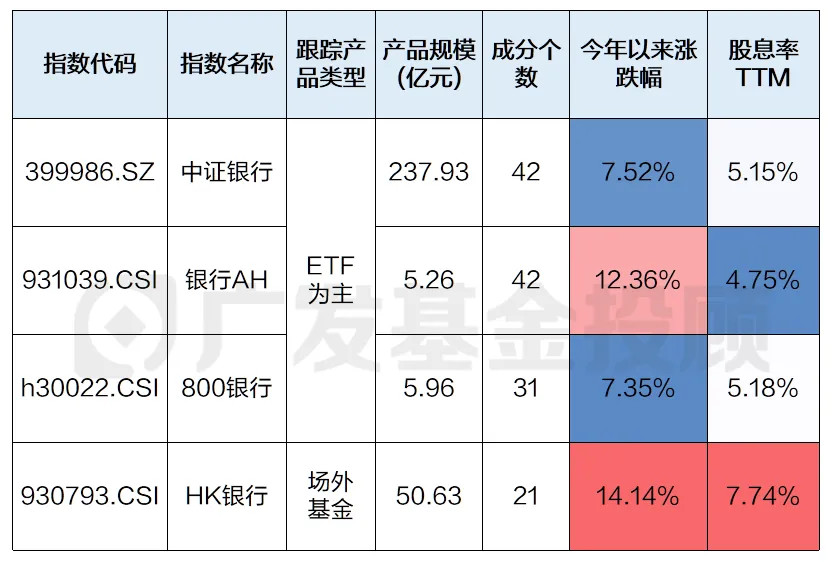

好了,分析完基本面,我们看下投资标的。市场上,主要跟踪银行股的指数,一共有4个:

数据来源:wind、广发基金;数据截至:2025.06.24

这几个指数的区别还是比较直观的,从名称里基本上都能看出来:

指数区别

中证银行指数:是所有A股上市的银行;

800银行指数:是中证800指数中的银行股,也就是市值排在前800名的,排除掉了一些小银行;

HK银行指数:是所有港股上市的银行;

银行AH指数:比较特别,它以中证银行指数作为基础,但也有许多银行是A股和港股同时上市的,且进入了港股通;如果某个银行在港股的价格要低于A股价格,则用港股替换掉原有的A股成分。相当于利用港股和A股的差价,构造一个更便宜的中证银行指数。

从指数的今年表现和股息率来看,港股上市的银行股涨跌幅明显更优,HK银行指数的股息率也更具吸引力,不过需要注意的是,跟踪这只指数的产品主要是场外基金,且港股关于分红税的规定与A股不同,可能一定程度上会磨损收益。

总的来说,银行板块是一个值得关注的稳健类投资标的。

不过,在实际投资环节,会涉及许多复杂多变的分析要素,如财务指标、宏观经济环境、资产荒程度等,对于普通投资者来说还是比较难的。

如果没有那么多时间和精力关注市场,不妨通过基金投资的方式参与。

你投资过银行板块吗?会重点关注哪些指标?欢迎与我们分享。

本文作者:广发基金投顾团队 仲忆、张希蕾

$广发金融地产精选股票A(OTCFUND|012244)$$广发金融地产精选股票C(OTCFUND|012245)$$广发中证全指金融地产联接A(OTCFUND|001469)$$广发中证全指金融地产联接C(OTCFUND|002979)$$广发中证国新港股通央企红利ETF发起式联接A(OTCFUND|022719)$$广发中证国新港股通央企红利ETF发起式联接C(OTCFUND|022720)$

风险提示:广发基金本着勤勉尽责、诚实守信、投资者利益优先的原则开展基金投顾业务,但并不保证各投顾组合一定盈利,也不保证最低收益。投资者参与基金投顾业务,存在本金亏损的风险。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。基金投顾业务项下各投资组合策略的业绩仅代表过往业绩,不预示未来的业绩表现,为其他投资者创造的收益也不构成业务表现的保证。因基金投资顾问业务尚处于试点阶段,存在因基金投顾机构的试点资格被取消不能继续提供服务的风险。投资前请认真阅读投顾协议、策略说明书等法律文件,充分了解投顾业务详情及风险特征,选择适合自身的组合策略,投资须谨慎