#存银行不如“买”红利# 算下来,我入市的时间已超过十年了,可以说是见证了A股市场的起起伏伏。从 2015 年的疯狂牛市,到 2018 年上证指数跌至 2441 点的寒冬,A股市场的每一次大波动都让我深刻体会到我们这些普通投资者的投资之路之难……然而,多年的投资经历也让我明白了一个道理:“慢既是快”。在构建投资组合时,我始终会将 10% 左右的资金配置于红利策略主题基金,这一决策源于我对红利策略长期有效性的深刻认识。

高分红股票往往集中在金融、地产和保险等成熟行业。这些行业的股票价格在很长一段时间内看似停滞不前,给人一种增长乏力的错觉。但其实,这些企业背后蕴含着巨大的利润潜力。就拿老牌收悉股长江电力来说,它的股价在经过复权处理后,展现出惊人的增长态势。如果再结合红利再投资,其收益更是令人瞩目。自国家鼓励现金分红以来,红利策略投资变得越来越可行。多年的实践经验也证明,它能够稳定地实现正收益,这在变幻莫测的市场中显得尤为珍贵。

今年,尽管上证指数逐渐回暖,但市场背后的行业分化依然严重,整体市场环境依旧充满不确定性。在这种情况下,红利策略投资的重要性愈发凸显。它为那些疲于应对行业轮动和市场热点切换的投资者,提供了一种稳定的投资方向。在持续震荡调整的A股市场中,坚持经典的价值投资思路,相较于盲目追逐市场热点,往往能带来更加安心的回报。

2022 年年底,“中国特色估值体系”这一概念应运而生,它为市场带来了新的机遇。这一概念有助于推动以央企和国企为代表的上市公司的价值重估,从而提升它们的长期配置价值。在我国,上市央企和国企在金融、电力、地产、国防、交建等关键经济部门中占据着重要地位。它们通常具有稳定的经营和充裕的现金流,这与红利策略的选股理念高度契合。这些企业就像市场的“压舱石”,在市场波动中展现出强大的稳定性。

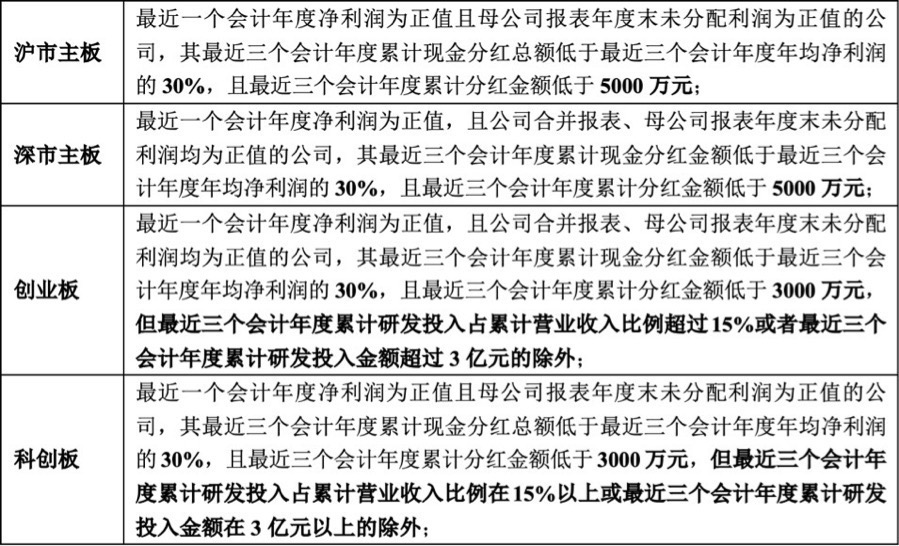

去年四月份发布的新“国九条”更是为红利策略投资注入了一剂强心针。它重点提到要鼓励上市公司分红,上交所、深交所迅速反应,出台相关政策,对公司的分红力度、频率做出详细要求,并严格监管不分红、少分红、分红比例过高的公司。在加大退市力度的背景下,基本面良好的红利资产更适应市场新变化,有望迎来新的发展机遇。银行等高股息率的红利类资产,凭借其稳健的经营和良好的分红能力,有望继续强者恒强。

不过红利策略也不是闭眼买就能躺赢。高分红背后得拎得清:是真赚钱还是掏空家底?分红比例和业绩增长匹配吗?管理层靠不靠谱?*这些问题不琢磨透,光看股息率高就冲进去,很可能踩坑。所以我更信专业力量——借道红利主题指数基金,让基金经理去沙里淘金。像摩根资产管理那只跟踪港股通低波红利指数的基金(A类005051/C类005052),就是我的“心头好”。港股本身股息率就诱人,叠加低波动筛选,专治A股暴涨暴跌的“心脏病”。

此外,其跟踪的标普港股通低波红利指数拥有一个独特优势,是其成份股在兼顾大盘与中盘资产、蓝筹风范与红利属性显著的同时,也相应限制了单一行业比重,从而成份股分布更均衡。具体来看,其成份股主要分布于金融、房地产、公用事业、能源等高股息行业,央国企在成份股中整体占比达52%。另一方面,该指数的前十大重仓股权重均在5%之下,由于纳入了更多行业高股息代表公司,指数整体配置更为均衡

十年沉浮教会我: 在A股活下去,得学会“攻守兼备”。红利策略这块“压舱石”,可能涨得慢,但跌起来更抗揍。新“国九条”掀起的分红革命,正在重塑A股的估值逻辑 ——能持续用真金白银回馈股东的企业,才是时间的朋友。市场越迷茫,越要抱紧那些能“稳稳分钱”的资产。慢,真的能赢。

$摩根港股红利指数C$ $摩根港股红利指数A$