市场回顾

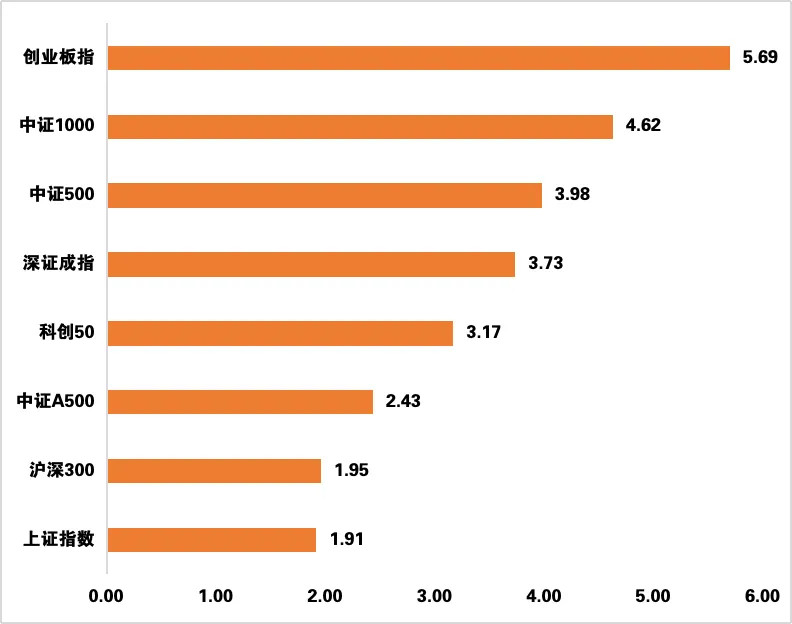

上周A股主要股指收涨。上证指数周涨幅1.91%,深证成指周涨幅3.73%,创业板指周涨幅5.69%,中证A500指数周涨幅2.43%。

图1:A股重要指数上周涨跌幅(单位:%)

数据来源:Wind,日期截至2025年6月27日,指数过往业绩不预示其未来表现,投资须谨慎

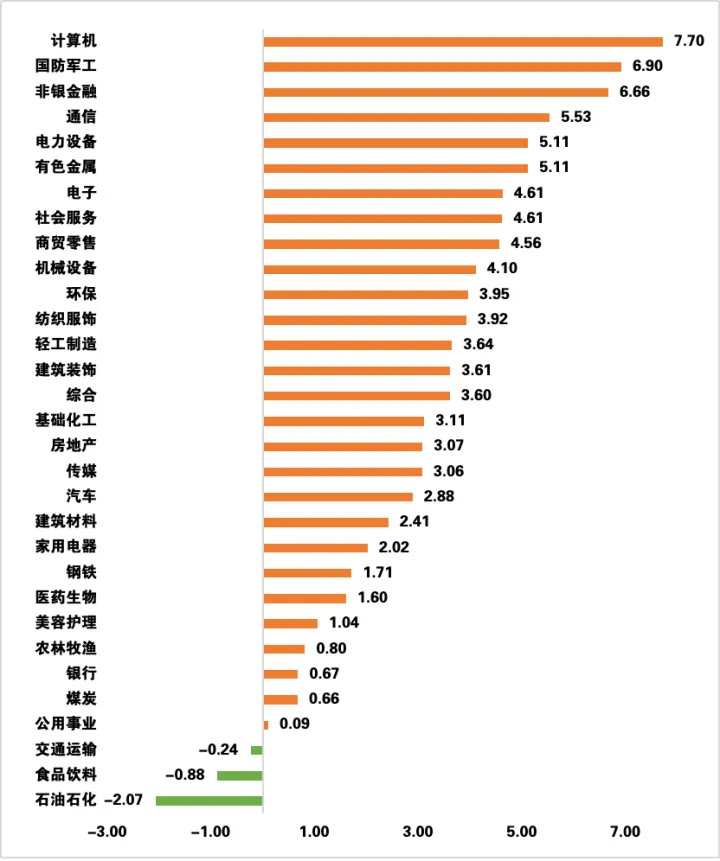

从申万一级行业来看,计算机、国防军工、非银金融表现相对较好,石油石化、食品饮料、交通运输表现相对一般。

图2:申万一级行业上周涨跌幅(单位:%)

数据来源:Wind,日期截至2025年6月27日,指数过往业绩不预示其未来表现,投资须谨慎

市场资讯

商务部新闻发言人回应中美伦敦框架有关情况表示,伦敦会谈后,中美双方团队保持着密切沟通。近日,经批准,双方进一步确认了框架细节。中方将依法审批符合条件的管制物项出口申请。美方将相应取消对华采取的一系列限制性措施。

央行货币政策委员会召开二季度例会,建议加大货币政策调控强度,提高货币政策调控前瞻性、针对性、有效性,根据国内外经济金融形势和金融市场运行情况,灵活把握政策实施的力度和节奏。会议指出,要加大存量商品房和存量土地盘活力度,持续巩固房地产市场稳定态势。

央行等六部门联合印发《关于金融支持提振和扩大消费的指导意见》,从支持增强消费能力、扩大消费领域金融供给、挖掘释放居民消费潜力、促进提升消费供给效能、优化消费环境和政策支撑保障等六个方面提出19项重点举措。《意见》明确,设立服务消费与养老再贷款,额度5000亿元。健全投资和融资相协调的资本市场功能,推动中长期资金入市,促进资本市场稳定发展。

国家发改委举行新闻发布会介绍,将在7月下达今年第三批消费品以旧换新资金。随着存量政策加快落地见效,新的储备政策陆续出台实施,有信心、有能力把外部冲击的不确定性和不利影响降到最低,推动经济持续健康发展。

央行、金融监管总局发布《银行业保险业普惠金融高质量发展实施方案》,明确“未来五年基本建成高质量综合普惠金融体系”的目标,并从普惠金融服务、普惠信贷、普惠保险三个方面提出具体政策举措。

2025年基本医保目录及商保创新药目录调整申报操作指南出炉,首次将商业健康保险创新药目录纳入调整方案,标志着商业健康保险在多层次医疗保障体系中将发挥更重要的作用。

国家药监局局长指出,要缩短创新药、医疗器械临床试验审评审批时限,鼓励开展国际多中心临床试验,促进全球创新药和医疗器械在我国同步研发、同步申报、同步审评、同步上市。

我国自主研发的新一代CPU-龙芯3C6000发布,性能相当于2023年或者2024年市场主流产品的水平。龙芯3C6000采用我国自主设计的指令系统龙架构,无需依赖任何国外授权技术,也不依赖任何境外的供应链。

胡润研究院发布《2025全球独角兽榜》显示,全球独角兽企业数量达到1523家,创新纪录,比去年增加70家。其中,美国以758家独角兽企业领先,中国以343家独角兽企业位居第二。榜单中478家企业都与AI相关,凸显了AI对各行业的变革性影响。

具有里程碑意义的“AI侵权案”裁决出炉。美国一名联邦法官作出正式裁决,驳回了一群作家的严重侵权主张。这些作者长期认为,某科技公司未经许可使用他们的书籍来训练其人工智能系统,侵犯了他们的专属版权。

中基协披露,截至5月底,我国公募基金资产净值合计33.74万亿元,再创新高,较4月底增长6255.33亿元。

中证报头版刊文指出,2025年上半年,我国扩内需政策全面加码,成为推动经济稳健前行的关键动力。消费品以旧换新政策效果持续显现,服务消费需求显著增长,新型消费不断涌现;“两重”建设加快推进,基础设施投资平稳增长。专家认为,扩内需政策在消费与投资两端协同发力,为经济持续回升向好筑牢根基。

市场研究机构Dataforce最新数据显示,中国汽车品牌5月在欧洲的销量同比激增85%至60215辆,市场份额达5.4%,创下历史新高。

工信部等九部门发布《黄金产业高质量发展实施方案(2025—2027年)》提出,到2027年,黄金资源量增长5%至10%,黄金、白银产量增长5%以上。支持重点黄金矿区资源整合,鼓励企业以资本为纽带开展整合。

上海黄金交易所正式启用在香港设立的国际板指定仓库,并上线在香港交割的黄金交易合约,首日多家中外机构顺利达成交易。

香港特区政府发表《香港数字资产发展政策宣言2.0》明确,未来的数字资产交易、托管等服务,将进行牌照化管理。《政策宣言2.0》提出,将代币化政府债券发行常规化,并推动贵金属、有色金属及可再生能源等领域的多元应用。同时,稳定币发行人发牌机制将于8月1日实施。

美联储偏爱的通胀指标-核心PCE物价指数5月同比上升2.7%,略超市场预期的2.6%。5月实际个人消费支出环比下降0.3%,为年初以来的最大跌幅;个人收入环比降0.4%,出现自2021年以来的最大跌幅。美联储官员称,仍预计今年美联储将进行两次降息,首次降息可能在9月进行,关税仍是最大变数。

美国财政部长表示,特朗普政府可能会“签署”大约十几项贸易协议,在9月1日劳动节假期前“完成”贸易谈判。美国财长没有透露可能达成协议的国家。

伊朗议会议长通过其社交账号表示,经宪法监护委员会批准,伊朗暂停与国际原子能机构合作的法律已于当地时间26日正式颁布。

美国总统表示,美方将于下周与伊朗就一项潜在的核协议展开会谈,但他多次强调自己并不认为这类协议“有多必要”。他补充说,美方此次将提出与此前在中东局势升级前与伊朗谈判时相同的要求。美国总统表示,自己“非常确信”以色列与伊朗之间的军事冲突已经结束。以色列和伊朗之间的冲突可能再次爆发,也许很快。他不认为伊朗会重新进行核计划。不会放弃对伊朗施压,也不会接管石油。

市场展望

东方证券

上周市场风险偏好明显回升,上证指数涨1.91%,并突破前期压制许久的3400点位,但和海外市场相比,仍然有些许犹豫。短期可以预期的风险事件有两件,一是特朗普计划在2025年7月4日前签署“美丽大法案”;二是7月9日,若各国未与美国达成贸易协议,“对等关税”将生效,还有对中国行业关税可能出台的风险。

“美丽大法案”落地的影响或会低于预期,美内部分歧较大,而7月4日落地的目标也可能落空。关税方面,市场已经经历过较坏的情况,如果对等关税生效,预计市场或能较快消化。

行业结构上,继续关注中期主线科技和金融,同时关注有色金属。

科技板块,关注人工智能(算力、互联网龙头等应用)、军工、半导体、无人驾驶、创新药、固态电池、机器人、商业航天/核聚变

金融板块,关注金融科技、证券和银行

有色金属板块,关注铜铝

银河证券

上周黄金价格震荡回落,因伊朗与以色列停火缓解避险情绪。美国总统抨击美联储主席与部分官员偏鸽信号令市场降息预期升温,为美元走弱提供一定支撑。中长期看,我国央行持续增持、地缘风险和降息预期或将提升黄金避险及通胀对冲价值。

上周原油价格震荡收跌,因伊朗与以色列冲突缓解及俄罗斯增产预期加剧供应担忧。虽库存下降和需求旺季带来支撑,但地缘风险消退令油价承压。中长期看,供需结构矛盾和能源转型或加速使油价震荡偏弱,难有持续上涨动力。

权益市场,地缘风险阶段性缓和,中东局势的暂时稳定显著提振了市场风险偏好,增强投资者信心。与此同时,美联储多位官员释放鸽派信号,市场对宽松货币政策预期升温,降低了利率上升带来的不确定性,或对科技股和成长板块形成支撑。

来源:wind资讯、《上海证券报》《中国基金报》、各大券商研报

免责声明:本文版权归原作者所有,内容仅代表作者个人观点,与广发基金管理有限公司无关。其原创性以及文中陈述文字和内容未经本公司证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本公司不作任何保证或承诺,请读者仅作参考,请自行核实相关内容。

$广发景宁债券C(OTCFUND|013449)$$广发中债7-10年国开债指数A(OTCFUND|003376)$$广发中债7-10年国开债指数E(OTCFUND|011062)$$广发全球精选股票(QDII)人民币A(OTCFUND|270023)$$广发双债添利债券E(OTCFUND|009267)$$广发多因子混合(OTCFUND|002943)$$广发北证50成份指数A(OTCFUND|017512)$$广发纳斯达克100ETF联接人民币(QDII)C(OTCFUND|006479)$$广发纳斯达克100ETF联接人民币(QDII)A(OTCFUND|270042)$$广发价值核心混合C(OTCFUND|010378)$