摘 要

1、上周地缘冲突边际缓和,市场风险偏好提升,降息预期升温,年内降息次数预期升至三次。国内5月工业企业利润同比下降1.1%,为近半年首次环比回落。后续若经济数据走弱,或推动政策逐步托底。当前市场情绪回暖背景下,建议权益与固收资产均衡配置,可关注$国泰中证A500ETF发起联接A(OTCFUND|022448)$$国泰中证A500ETF发起联接C(OTCFUND|022449)$$国泰中证A500ETF发起联接I(OTCFUND|022610)$$国泰上证综合ETF联接C(OTCFUND|011320)$等。

2、全球地缘局势动荡下,北约将军费占比目标上调至GDP的5%,体现军费持续扩张趋势。中国军工产品在多场实战中表现亮眼,出口前景广阔。军工行业2024年四季度利润触底,2025年一季度起毛利率、净利率同步回升,总预付款同比增长9.35%,反映订单回暖。适逢中国人民抗战胜利80周年纪念阅兵,回顾历次阅兵前的七月八月军工板块均有超额表现。建议关注$国泰国证航天军工指数(LOF)C(OTCFUND|015599)$ $国泰国证航天军工指数(LOF)A(OTCFUND|501019)$,其涵盖海陆空天信全产业链,具备较强配置价值。

3、美元走弱叠加降息预期升温,提升铜、铝等大宗商品吸引力,全球低库存加剧供需错配。LME铜库存降至9万吨历史低位,升水飙升,反映现货紧张。传统需求复苏与电网、新能源、AI等新兴产业共振,带动小金属需求超预期。行业正处于供需错配、盈利修复与流动性宽松共振阶段,建议关注$国泰国证有色金属行业指数(LOF)C(OTCFUND|015596)$$国泰中证有色金属矿业主题ETF发起联接C(OTCFUND|018168)$,把握资源品周期与新质生产力带来的配置机会。

正 文

一、大盘分析

上周市场整体收涨,万得全A收涨3.56%,中证A500收涨2.43%。市场日均成交额为1.49万亿,环比有所抬升。行业方面,中信一级行业中,计算机、国防军工、非银行金融领涨,石油石化、食品饮料、交通运输下跌。

关税方面,伦敦会谈后,中美进一步确认了关税框架细节,中方将依法审批符合条件的管制物项出口申请。美方将相应取消对华采取的一系列限制性措施,中美关税持续降温。

地缘政治方面,伊以达成阶段性停火,区域冲突风险边际缓和,市场避险情绪回落。黄金与原油价格延续调整走势,反映资产定价逐步修正对地缘局势的风险溢价。

国内宏观数据方面,上周公布的5月工业企业利润同比下降1.1%,为2024年10月以来首次环比回落。结合5月PPI同比跌幅扩大,可见本轮利润下行主要受价格走弱拖累利润率所致。

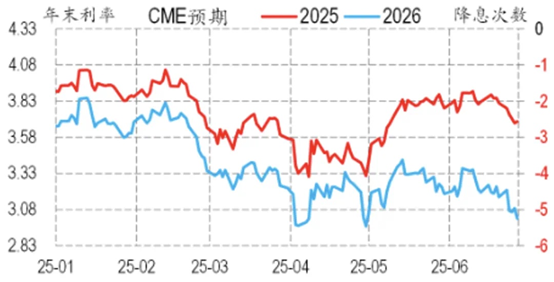

海外宏观方面,美国一季度GDP终值下修至-0.5%,个人消费对GDP的贡献仅0.31%,为疫情以来最弱水平。美联储官员表态出现明显分化,部分转向鸽派,叠加《华尔街日报》报道特朗普或提前宣布“影子联储主席”,市场对降息预期持续升温,交易数据表明市场预期年内降息次数从2次升至3次。

往后看,国际地缘政治风险阶段性缓和,市场定价重心有望回归国内基本面与政策节奏。考虑到上半年“抢出口”带来的高基数效应,若后续经济数据出现回落,不排除托底式政策逐步出台。另一方面,美联储内部对降息节奏分歧加大,后续通胀与就业数据将成为关键指引。

近期市场在海外地缘局势缓和的带动下情绪持续回暖,投资者可均衡配置权益与固收资产。可关注国泰中证A500ETF联接(A类:022448 C类:022449 I类:022610)、国泰上证综合ETF联接C(011320)等。

二、军工板块

在国际局势持续动荡的大背景下,地缘风险频发,全球主要经济体军费持续上升。6月24日至25日,北约峰会在荷兰海牙举行,会后联合声明表示成员国同意将军费提高到占GDP的5%。

与此同时,中国国产武器装备在多场实战场景中频频亮相,展现出强大性能。在印巴冲突中,巴基斯坦方面宣布将引进包括歼-35隐身战机、红旗-19防空系统、空警-500预警机在内的多款中国产高端装备。随着国产军机在国际舞台上的认可度提升,中国军工产品出口有望开拓新的海外需求空间。

从行业基本面来看,军工板块2024年四季度利润探底,成为近十年来唯一录得净利润为负的季度。不过进入2025年一季度,行业边际修复迹象明显,毛利率与净利率双双回升,同时总预付款同比增长9.35%,反映出下游订单回暖,未来业绩具备向上弹性。

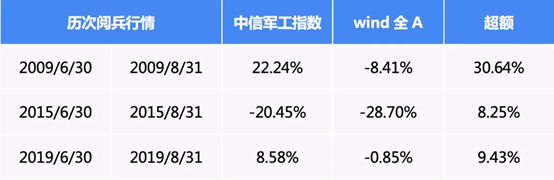

今年是世界反法西斯战争胜利八十周年,9月3日,是中国人民抗日战争胜利80周年纪念日。国新办在6月24日举行的发布会上正式宣布,纪念日当天将在首都天安门举行盛大阅兵式,届时将安排部分无人智能等新型作战力量参阅。我们回顾历次天安门阅兵前军工板块表现可以发现,阅兵前的七八月份,军工板块通常会有独立超额行情,建议关注国泰国证航天军工指数(LOF)(A:501019、C:015599),其覆盖海陆空天信全产业链,具备良好弹性与防御属性,是把握行业配置机会的重要工具。

数据来源:wind

三、有色板块

近期美元持续走弱、地缘局势缓和、铜库存水平较低,有色金属板块持续升温。

2025年以来,美元指数加速下行,创下近三年新低,美元贬值提升非美货币购买力,增强全球对铜、铝、贵金属等资源品的需求弹性;近期降息预期升温,增强大宗商品的金融属性和配置吸引力。

供给方面,金属资源约束愈发突出,铜矿紧张格局延续。当下全球整体铜库存水平偏低,而CL价差带来的结构性供需错配导致LME库存去化幅度超预期(从年初的27万吨降至当前的9万吨,历史低位水平),LME铜期货升水上涨至320美金的历史高位水平,现货的紧缺助推了挤仓行情。

需求层面,传统产业复苏与新质生产力扩张形成共振。今年虽为“淡季”,但铜杆、电线电缆开工率维持在70%以上的高位。同时,电网投资、储能建设、新能源车、AI服务器等新兴需求带动稀土、锑、钼、钽等小金属出现超预期的增长动能。

企业盈利方面,尽管冶炼利润仍处低位,但边际改善趋势明确。一季度电解铜、电解铝产量同比双位数增长,显示中游生产稳定;小金属企业订单增长明显,总预付款同比增9.35%,体现下游需求回暖。

综合来看,有色金属行业正处于供需错配、盈利修复与流动性宽松预期共振的阶段,尤其是在资源稀缺性突出的领域,投资价值正持续释放。感兴趣的投资者可以通过国泰国证有色金属行业指数A(160221)、国泰中证有色金属矿业主题ETF发起联接C(018168)把握资源周期与新兴需求共振下的配置机会。

#军工利好扎堆出现 军工股持续活跃##陈茂波:稳定币有望为资本市场带来变革##YU7三分钟大定20万台!小米ADR暴涨##AI算力需求高景气 产业链股持续活跃##机构:券商迎上涨契机 当前估值适中#

注1:国泰中证A500ETF联接基金成立于2024.11.08,I类份额于2024.11.14起新增。业绩比较基准:中证A500指数收益率*95%+银行活期存款利率(税后)*5%。本基金为ETF联接基金,目标ETF为股票型指数基金,其预期收益及预期风险水平理论上高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。吴可凡自2024年11月8日起管理本基金。

注2:国泰上证综合ETF联接C基金成立于2021.1.22,国泰上证综合ETF联接C自成立-2024年净值增长率/业绩比较基准(%):6.53/0.54,-7.16/-14.35,-0.46/-3.47,15.54/ 12.12。业绩比较基准:上证综合指数收益率*95%+银行活期存款利率(税后)*5%。数据来源:基金定期报告。本基金为ETF联接基金,目标ETF为股票型指数基金,因此本基金属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。

注3:国泰国证航天军工指数基金A成立于2017.03.29,2020-2024年收益率/业绩基准增长率(%):63.23/50.15,21.25/16.77,-24.80/-25.80,-12.56/-13.07。13.14/12.10。业绩比较基准:国证航天军工指数收益率*95%+银行活期存款利率(税后)*5%,数据来源:基金定期报告。自2022年5月19日起,国泰国证航天军工指数新增C类基金份额。本基金为股票型指数基金,具有较高风险、较高预期收益的特征,其风险和预期收益均高于混合型基金、债券型基金和货币市场基金。艾小军自2017年3月29日起管理本基金。

注4:国泰国证有色金属行业指数基金成立于2021.01.01。自成立以来-2024年净值增长率/业绩基准(%):37.71/31.79,-17.80/-19.43,-8.24/-8.53,5.65/4.41。业绩比较基准:国证有色金属行业指数收益率95%+银行活期存款利率(税后)5%。数据来源:基金定期报告。国泰国证有色金属行业指数分级证券投资基金自2015年3月30日成立。自2021年1月1日起有色A份额和有份额终止上市,《国泰国证有色金属行业指数证券投资基金基金合同》生效。自2022年5月17日起,国泰国证有色金属行业指数新增C类基金份额。本基金为股票型指数基金,具有较高风险、较高预期收益的特征,其风险和预期收益均高于混合型基金、债券型基金和货币市场基金。

注5:国泰中证有色金属矿业主题联接C成立于2023.08.11。自成立以来-2024年净值增长率/业绩基准(%):-6.50/-6.28,3.10/3.07。业绩比较基准:中证有色金属矿业主题指数收益率95%+银行活期存款利率(税后)5%。数据来源:基金定期报告。本基金为ETF联接基金,目标ETF为股票型指数基金,其预期收益及预期风险水平理论上高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。

风险提示:本材料由国泰基金管理有限公司提供。本材料观点将随各因素变化而动态调整,不构成投资者改变投资决策或选择具体产品的法律依据。提及个股仅用作观点展示,不构成个股推荐。基金有风险,投资需谨慎。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,不保证基金一定盈利,也不保证最低收益。投资者在投资前应仔细阅读《基金合同》、《招募说明书》、《产品资料概要》、风险揭示书等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和您的风险承受能力相适应。基金管理人提醒投资人基金投资的“买者自负”原则,材料观点仅供参考,不构成任何投资建议和承诺。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式,但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,投资需谨慎。