大家好,我是阿热。

昨晚,美股三大指数集体收涨,纳指再创新高。

关税主导市场的时刻又到了,交易员们又要回到每天紧盯特总推文的时刻了。

近期两个消息。

一是,特总表示与中国已在周三签了协议,商务部长卢特尼克补充了,一旦老中向老美交付稀土,华盛顿将取消包括乙烷在内的反制措施。虽然特总并未详聊,但从卢特尼克的话看,所签署的协议很可能是伦敦会谈时达成的部分共识。但鉴于当时伦敦会谈结束得有些匆忙,所以大概率这次的协议也更偏向象征性、过渡性成果。

中美的90天关税暂停期将于8月中旬结束,在这个节点前应该还会有新一轮接触,会有新进展。

另外,据路透社报道,欧盟正考虑降低美国商品的非关税壁垒,同时增加对美国天然气的进口,以实现和美国的关税谈判。欧盟对美国10%的基础关税有一定的接受预期,希望在其他方面能争取一些豁免。

有一个超预期的点是,美方淡化了7月9号的截止日期,表示对于有诚意谈判的国家这个可以延后,只是对一些不愿意谈判的国家,他们将会收到一个税率。

总体来说,目前关税进展短期利好美股,但利空黄金。

……

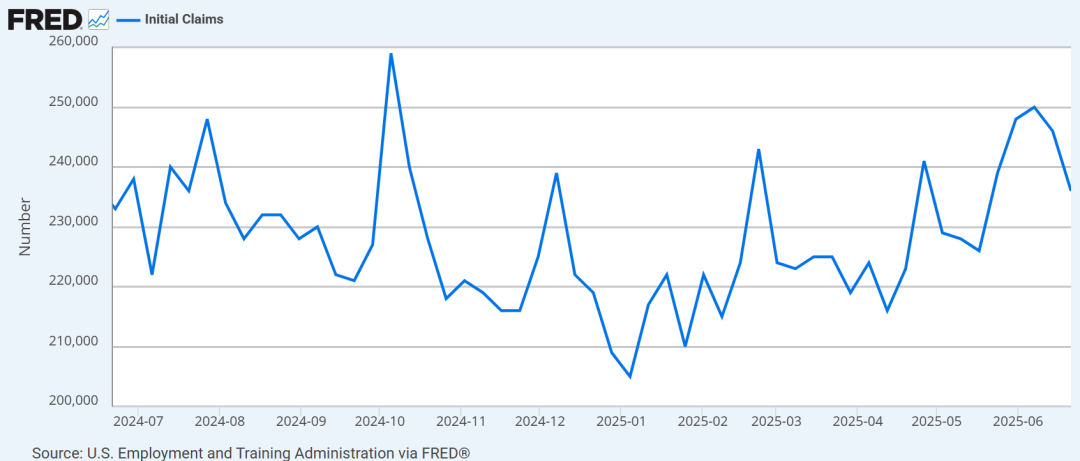

关注下美联储动态。昨晚首先是在盘前公布了初领失业金人数、一季度GDP的终值等,整体呈现“就业略软、通胀偏高、经济动能分化”的格局。

劳动力市场方面,这周的初领失业金人数为23.6万人,低于市场预期的24.5万人,也略低于前一周修正后的24.6万人,说明短期内裁员情况依旧可控,就业市场仍有韧性。

但续领失业金人数上升到了197.4万人,高于预期的195万人,创下自2021年11月以来新高。意味着就算裁员的情况不恶化,只要失业的人继续累计下去,失业率也有上升的威胁。

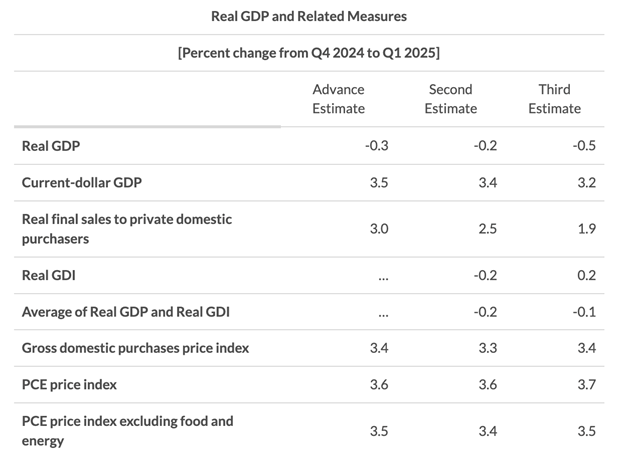

然后是一季度GDP终值。这次年化增长被下调到-0.5%,低于前值的-0.2%,表明一季度的萎缩更加明显,而且更为关键的是内需在持续下滑。美联储关注的国内私人最终销售,也是衡量内需的重要指标,从3.0%下滑到终值1.9%,说明美国人的消费的确在走弱。尽管1.9%的内需增长不能算太差,但劳动力市场已经亮起了黄灯,如果消费继续恶化,就可能会提升企业裁员的速度。

然而,一季度的最终报告对于通胀又上调了。名义和核心PCE分别上调了0.1%,为3.7%和3.5%,表明通胀压力依旧顽固,这就会让美联储陷入两难。

目前来看,7月能不能降息取决于三份数据,一是明天公布的PCE数据,二是7月初的大非农,三是7月中旬公布的CPI数据。

PCE数据影响相对较弱,因为PCE已经基本上被算出来了,不会有太大偏差,即便数据温和,也不会大幅提升7月降息的可能性;大非农应该也不会有大意外,即便出现了恶化、也只是单次数据,按照鲍师傅的习惯,仍需要多几个月的数据才会下结论,除非失业率大超预期(那就会成为最大利空了);最具影响力的应该是七月中的CPI数据。如果数据上还是看不到明显关税影响,美联储应该会有更多官员支持提前降息。

今晚除了核心PCE数据,还有美国个人支出月率、密歇根大学消费者信心指数终值以及一年期通胀预期终值要公布,届时都会对市场产生一定影响。

……

A股方面,今天银行大跌,那句话怎么说的来着,“牛市多长阴,熊市多长阳”。我们今天加了一点仓。

个人观点,仅供参考,欢迎交流。

#每日信息前沿##AI算力需求高景气 产业链股持续活跃##机构:券商迎上涨契机 当前估值适中##英伟达再创历史新高#

$易方达黄金ETF联接A(OTCFUND|000307)$$华安黄金易ETF联接A(OTCFUND|000216)$$华安黄金易ETF联接C(OTCFUND|000217)$$易方达黄金ETF联接C(OTCFUND|002963)$$博时黄金ETF联接A(OTCFUND|002610)$

$南方纳斯达克100指数发起(QDII)A(OTCFUND|016452)$$易方达标普500指数人民币A(OTCFUND|161125)$$南方纳斯达克100指数发起(QDII)C(OTCFUND|016453)$

$易方达中短期美元债(QDII)A人民币(OTCFUND|007360)$