上周的【前沿研究所】中,我们对A股中具有代表性的宽基指数——沪深300进行了分析,在文中也提及了沪深300安中动态策略这一长期看能改善投资性价比的方法。

除了在指数编制方式上下功夫,基金投资层面,指数增强策略也提供了获得超额收益的另一路径,即在盯住所跟踪指数的同时,结合主动或量化等操作行为,追求长期跑赢业绩基准。需要说明的是,指数增强其实是一种提高所选资产性价比的方式,即将资产配置中单纯的基准收益,转换为基准收益+超额收益,但实际上并不会改变指数本身的风险-收益特征。

进行指数增强时,量化是一种比较常见的方式。从股票的定价来看,一个完全有效的市场,股价会充分反映全部信息,但这在全球的任何市场其实都是难以做到的,而这些信息差带来的股价与上市公司实际价值的偏离(即低估、高估)正是超额收益的一个重要来源。简单来说,量化增强会通过挖掘因子(如市值、盈利、估值、市场数据等)快速计算股票实际价值,寻找超额收益的投资机会。

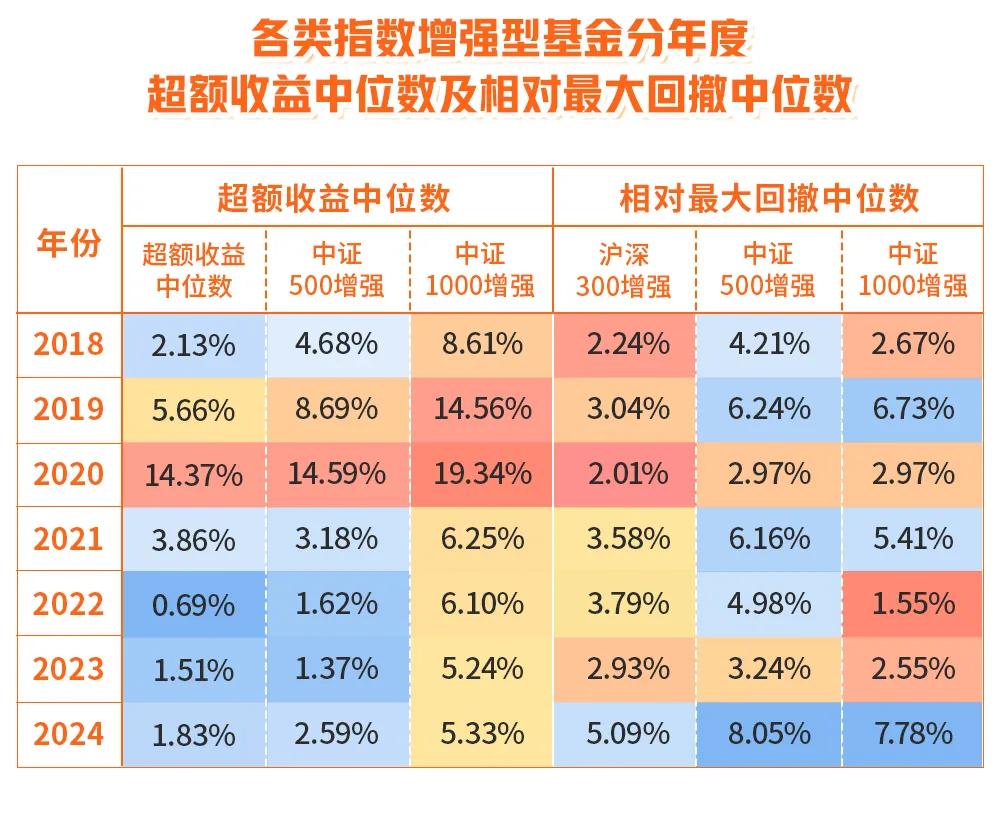

在A股中,指数增强策略的长期有效性如何呢?据国信证券统计,自2018年以来,沪深300、中证500、中证1000这三类指数增强基金,无论市场环境如何,每一年的超额收益中位数均都正值,整体而言拥有比较强的获取能力。期间沪深300指增基金各年度超额收益中位数的复权超额收益可达33.41%,中证1000指增基金的这一数据甚至能达到85.56%。

数据来源《金融工程专题研究:启发式分域视角下的多策略增强组合》,国信证券,2025/4/22。指数过往表现不预示未来。

不过,与收益相对应,指数增强基金的波动较指数本身也会更大一些,但从长期资产配置的角度而言,这其实也是一种以短期波动换取长期超额收益的手段。

从指数风格层面看,历史上小盘指数的收益增强效果更好。而当市场整体上涨时,指数增强策略或有着更好的表现。

数据来源《金融工程专题研究:启发式分域视角下的多策略增强组合》,国信证券,2025/4/22

市面上不同的量化团队有着不同的方法论,因此也会带来不同的业绩表现。不同的学习方法终究需要考试的检验,直接上成绩单,截至2024年底,汇添富旗下沪深300、中证500、中证800、中证1000、国证2000等不同宽基指数增强产品,每个自然年度都能够收获正向超额收益,甚至在大多数年度,这部分超额收益比起上文展示的全市场中位数都要高上不少。这也意味着,如果我们选择将宽基指数作为资产配置底仓,基准收益以外,汇添富的指数增强基金力争再提供一层超额收益。

数据来源:基金定期报告,截至2024/12/31。汇添富中证500指数增强A自2023/4/25由汇添富成长多因子量化策略(中证500指增策略产品)转型而来,汇添富沪深300指数增强A自2020/11/3由汇添富价值多因子量化策略(沪深300指增策略产品)转型而来,成立以来及转型当年数据来自汇添富(业绩经托管行复核);上述基金成立当年无完整年度业绩的,展示的是截至当年末成立以来的业绩及基准表现。超额收益=份额净值增长率-业绩比较基准收益率,基金历史业绩展示不预示未来。

数据来源:基金定期报告,截至2024/12/31。汇添富中证500指数增强A自2023/4/25由汇添富成长多因子量化策略(中证500指增策略产品)转型而来,汇添富沪深300指数增强A自2020/11/3由汇添富价值多因子量化策略(沪深300指增策略产品)转型而来,成立以来及转型当年数据来自汇添富(业绩经托管行复核);上述基金成立当年无完整年度业绩的,展示的是截至当年末成立以来的业绩及基准表现。基金历史业绩展示不预示未来。

$汇添富沪深300指数增强A(OTCFUND|005530)$

$汇添富中证500指数增强A(OTCFUND|001050)$

$汇添富中证800指数增强A(OTCFUND|017896)$

$汇添富中证1000指数增强A(OTCFUND|017953)$

$汇添富国证2000指数增强A(OTCFUND|019318)$

优化因子 追逐超额收益的发动机

汇添富的量化指增团队,曾把投资比作捕鱼的过程,能捕好鱼,无非三个层面:

第一个层面,找到鱼多的池塘。这就是基本面和量化结合的价值。通过基本面的支持,找到那些能长期创造超额收益的方向,并且在这些高质量的有效因子中不断做深度研究;

第二个层面,提升捕鱼的工具。汇添富基金早在2018年就引入了AI算法,是市场上最早拥抱人工智能的量化团队之一。通过AI的算法功能,提供了挖掘因子的新角度,让他们很早就用上了更先进的装备捕鱼;

第三个层面,避免人多的池塘。汇添富基金非常注重超额收益来源的独立性和差异性。一旦某个阿尔法因子变得拥挤,所提供的超额收益一定是下降的,会导致超额收益的不稳定。汇添富指增团队在风格因子层面做了严格控制,即便是类似价值、成长这些长期有超额收益的因子,也只是在有限的范围内去赚取收益,对于高波动的风格因子控制就更严格,这也使得产品组合并没有过度偏向某一类风格。此外,组合的个股高度分散,单一个股的基准偏离度很小,这意味着单只股票的不确定性对组合的影响微乎其微。

汇添富量化的多因子体系:基于投资逻辑;1000+指标,持续进化;深挖质量因子;积极拓展新数据、新技术。

专业团队 驱动量化创新的核心力量

汇添富指数增强团队的核心竞争力之一,源自其顶尖的人才配置与跨学科的研究实力,团队中既有传统量化偏爱的统计、金融等出身的资深从业者,也有计算机、AI、物理等背景的专业人士,其中包括吴振翔、许一尊、王星星3位基金经理,以及多位专户投资经理和研究员,他们平均从业年限超10年。

团队负责人吴振翔,中国科学技术大学管理学博士、中国科学院数学与系统科学院应用数学专业博士后,于2008年3月加入汇添富,先后任数量投资高级分析师、指数基金经理,然后开始探索指数增强基金,现任指数与量化投资部副总监,是整个指数增强和量化投资业务的负责人。多年来,吴振翔凭借扎实的学术背景和丰富的实践经验,带领团队在量化投资领域不断前行。

核心成员许一尊,2010年上海财经大学硕士毕业后就加入了汇添富,一直从事量化相关工作,包括模型研究、风险评估、绩效管理等多个方面,2015年开始管理产品,目前在管产品包括汇添富中证500指数增强、汇添富沪深300指数增强、汇添富中证800指数增强等,他在量化投资领域的长期耕耘,积累了丰富的投资经验。

新兴力量王星星,人大金融工程硕士,在东方证券有8年量化研究经验,2023年初加入汇添富,至今从事量化工作刚好十年,在管代表产品包括汇添富中证1000指数增强、汇添富国证2000指数增强等,他凭借敏锐的市场洞察力和创新的投资思路,为团队注入了新的活力。

他们以外,团队中还有着多元化专业背景的投资研究梯队,不仅为团队的知识结构和思维方式带来了丰富的维度,也为量化策略的创新提供了源源不断的动力。

在这个指数基金大爆发与公募基金高质量发展的时代,作为资产配置计划的标尺,基准收益无疑是需要聚焦的重点。但在这之上,我们并不乏增强收益的空间,就像我们今天介绍的汇添富量化增强指数家族,有望为我们的长期资产配置,补齐的内容~风险提示:基金有风险,投资需谨慎。本资料仅为宣传材料,不作为任何法律文件。本资料系汇添富基金管理股份有限公司(以下简称“汇添富”)版权所有,未经汇添富书面同意,请勿转载或引用。本资料所载观点均为当时观点,不代表汇添富对未来的预测,所载信息仅供参考,不构成任何投资建议,投资人自行承担任何投资行为的风险与后果。本资料来源及观点的出处皆被汇添富认为可靠,但所载观点不代表汇添富的立场,汇添富对所载信息资料的准确性、完整性亦不作任何担保或保证,汇添富可发出其他与本资料所载信息不一致或不同结论的研究资料和报告。本宣传材料所涉任何证券研究报告或评论意见在未经发布机构事前书面许可前提下,不得以任何形式转发。所涉相关研究报告观点或意见仅供参考,不构成任何投资建议或咨询,或任何明示、暗示的保证、承诺,阅读者应自行审慎阅读或参考相关观点意见。投资有风险,基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示未来表现,基金管理人的其他基金业绩和其投资人员取得的过往业绩并不预示其未来表现。投资人应当仔细阅读《基金合同》、《招募说明书》和《产品资料概要》等法律文件以详细了解产品信息。上述基金均属于中等风险等级(R3)产品,适合经客户风险承受等级测评后结果为平衡型(C3)及以上的投资者,客户-产品风险等级匹配规则详见汇添富官网。在代销机构认申购时,应以代销机构的风险评级规则为准。上述基金由汇添富基金管理股份有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。沪深300、中证500、中证800、中证1000指数均由中证指数有限公司(“中证”)编制和计算,其所有权归属中证及/或其指定的第三方。中证对于标的指数的实时性、准确性、完整性和特殊目的的适用性不作任何明示或暗示的担保,不因标的指数的任何延迟、缺失或错误对任何人承担责任(无论是否存在过失)。中证对于跟踪标的指数的产品不作任何担保、背书、销售或推广,中证不承担与此相关的任何责任。标的指数并不能完全代表整个股票市场。标的指数成份股的平均回报率与整个股票市场的平均回报率可能存在偏离。具体发行时间以公告为准。

#汇财友道##机构:券商迎上涨契机 当前估值适中#