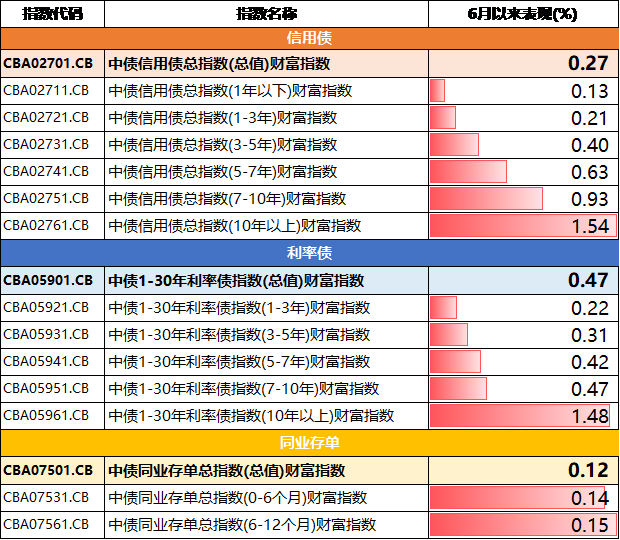

6月以来,债券市场整体呈现积极向上态势,尤其是超长债行情较为火热。期间,虽然部分券种小有起伏,但整体来看,无论信用债还是利率债,短久期还是长久期,均有收获。

但6月24日,市场出现单日较大幅度的下跌,利率债和中高等级信用债均有不同程度的跌幅,这也将体现在债基净值上。

注:表格指数数据来源iFind,截至2025/6/20。6月24日数据来源Wind.指数表现不代表产品表现,过往业绩不预示未来,市场有风险,投资需谨慎。

今天市场为什么跌?会跌多久?

6月24日,股债跷跷板效应显著发挥作用。A股三大指数全线上涨,上证指数重回3400点,创业板涨超2%,高风险资产走强,分流债市资金。

然而,从传统的债市分析框架来看,当前大多数影响因素均利好债市,单日下跌或不改长期趋势。

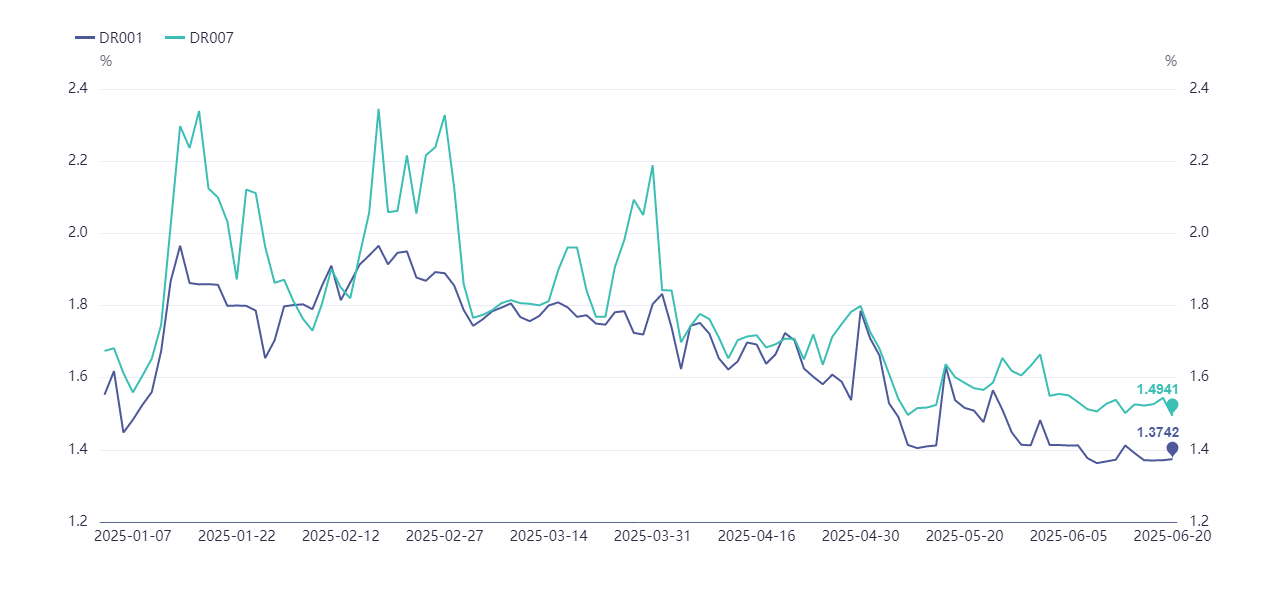

首先,从资金角度看,虽然今年6月存单到期规模相对高于历史同期,可能会对市场流动性造成阶段性扰动,但从央行操作来看,当前其对资金面或仍以呵护态度为主——从五月初的“降准降息”,到6月6日和16日分别开展1万亿元和4000亿元买断式逆回购操作。此前买断式逆回购操作通常会在月底公告,而6月分别在月初和月中提前公告并操作,或更能体现央行对流动性相对支持的态度。

与此同时,常见资金成本指标显示,6月20日的DR001(隔夜回购利率)和DR007(7天回购利率)处在今年的低位。

注:以上数据和信息来源iFind,2025/1/1-2025/6/24,历史表现不代表未来,市场有风险,投资需谨慎。

而从政策和基本面角度来看,当前或仍利于债市行情的演绎。当前经济尚有韧性、呈现温和复苏态势,但关税政策和外部环境仍有较多不确定性、内需相对偏弱、内生修复动力有待进一步巩固等。在此背景下,基本面或仍面临一定压力,当下暂仍需宽松货币政策的护航,稳增长政策也或仍有发力空间。

不过,当前信用利差持续收窄,市场交易情绪较为火热,叠加季末理财或有季节性回表压力等因素影响,对于短期市场波动,我们或仍需保持谨慎。

身处当下,

债基如何配置?

想要回答这个问题,我们可能需要回归债基投资的本心——可能是为了求稳,作为组合配置底仓;也可能是为了在风险承受能力范围内,追求长期收益增值。

那么,站在当下时点,债基的波动和收益情况如何?

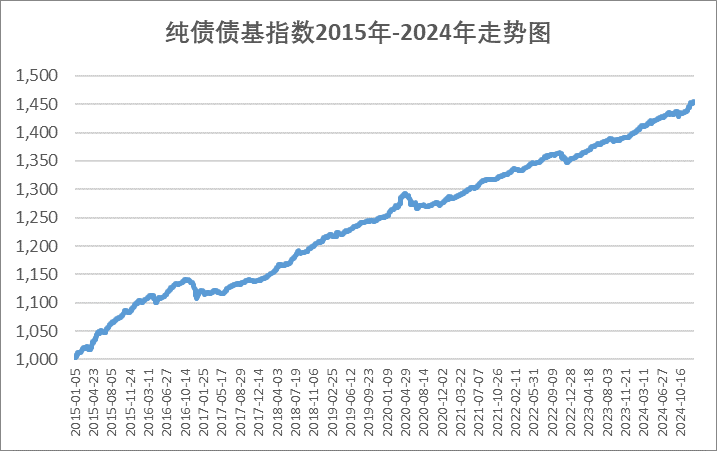

首先,对于债券市场来说,其长期配置价值始终是存在的,并且呈现“牛长熊短”的特征。

注:纯债债基(930609.CSI)数据来源iFind,2015/1/1-2024/12/31;指数表现不代表基金表现,过往业绩不代表未来,市场有风险,投资需谨慎。

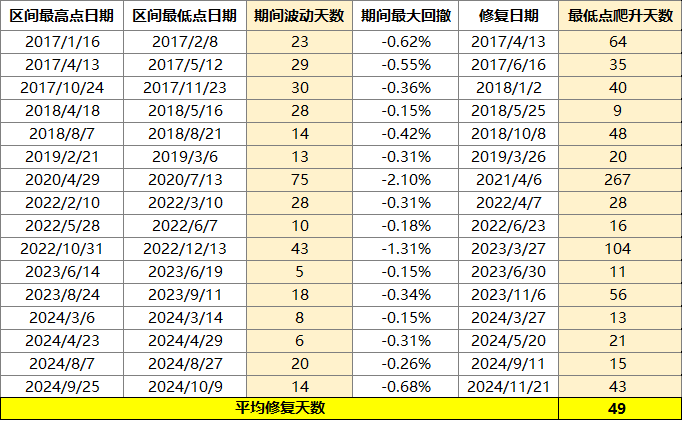

同时,虽然短期波动不可避免,但以纯债债基指数为例,统计其2017年至2024年历次较大幅度回调(期间回撤超过0.15%)的表现,可以发现:

一方面,其波动时间和回撤幅度相对有限,相较股票市场来说,求稳属性还是存在的。另一方面,回撤修复的速度也是比较给力的,从最低点回升到前期最高点平均需要49天。

注:纯债债基指数(930609.CSI)数据来源iFind, 2017/1/1-2024/12/31,数据为模拟测算结果,不代表真实收益,不作为收益保证。基金指数的表现不代表单只基金的真实业绩表现,不作为未来收益保证或承诺,不构成投资建议。本模拟测算仅为鼓励投资者长期持有。基金有风险,投资需谨慎。“从最低点回升到前期高点的天数”计算方式:如2017年1月3日指数点位为1100点,此后进入震荡下行区间,并在2017年3月1日达到最低点后反弹,最后在2017年4月1日的点位首次超过1100点,则取3月1日-4月1日之间的天数。详见文末。

最后,掌柜想说——对于债基投资来说,比起追求高收益,追求正收益、一步一步积累,用时间去换取更多收益可能,或才是比较合适的投资心态。

风险提示:债券型基金预期收益和预期风险高于货币市场基金,低于混合型基金、股票型基金。兴证全球基金承诺以诚实信用、勤勉尽责的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益,投资人应当认真阅读本基金基金合同、招募说明书等基金法律文件,了解本基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断本基金是否和投资人的风险承受能力相适应,自主判断基金的投资价值,自主做出投资决策,自行承担投资风险。我国基金运作时间较短,不能反映股市发展的所有阶段。观点仅代表个人,不代表公司立场,具有时效性。基金投资须谨慎,请审慎选择。测算详情如下:

$兴证全球恒惠30天持有超短债A(OTCFUND|012324)$

$兴证全球恒盛90天持有债券A(OTCFUND|018691)$

$兴证全球恒利一年定开债券(OTCFUND|012948)$

$兴证全球恒惠30天持有超短债C(OTCFUND|012325)$

$兴证全球恒悦180天持有债券A(OTCFUND|014086)$