大家好,我是国泰基金梁杏。

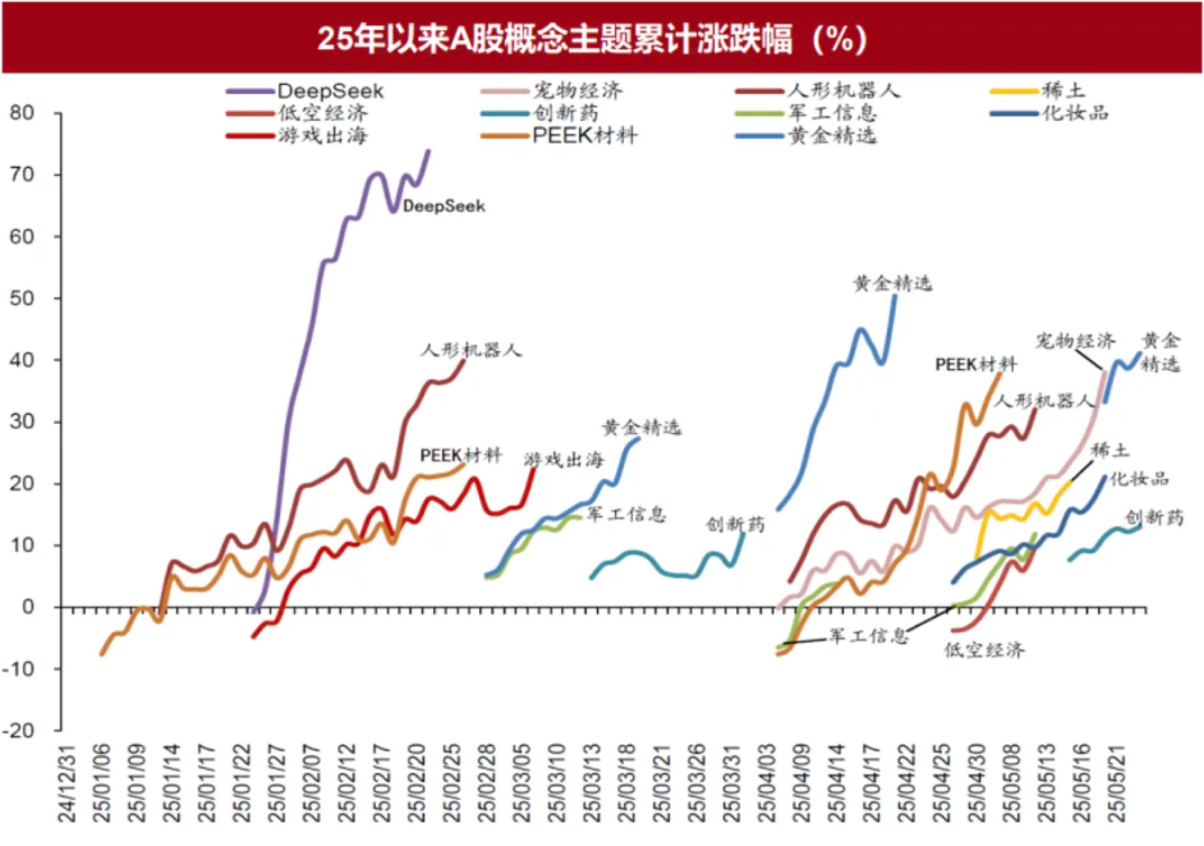

今天我们一起看看科技板块,这里是2025年以来A股概念主题累计的涨跌幅的统计。我们会明显看到带头大哥还是DeepSeek,然后是人形机器人、黄金,剩下的就比较零零碎碎,宠物经济数量太少做不成ETF与我们无关,其他的是创新药、军工,游戏出海看上去涨幅是可以的,但是我感觉在二级市场上没有那么明显的表现。这些是今年以来比较受欢迎的A股概念,我们会看到今年还是科技打头,DeepSeek、人形机器人会更抢眼一些,接着是黄金,还有一些其他的偏消费一点的板块,还有军工和创新药,这就是几条故事性比较明显、涨幅比较显著的主线。

数据来源:Wind,华创证券研究所

(1) 人工智能:未来经济的引擎

我们先来说一说人工智能,我们觉得人工智能应该是未来经济的引擎。人工智能确实是非常亮眼,人工智能行情在中国其实是在2023年年初由ChatGPT带起来的,但是2023年的行情中A股是美股的映射。到了2024年,我们开始慢慢拥有了一些自己的人工智能企业,并且在二级市场也有所表现。再到2025年,我们的DeepSeek就引领了市场,可以看到这是一个不断进步的过程。

刚才我们提到DeepSeek行情之后其实是进入到了一个比较沉闷的阶段,前面讲关税的时候也有一个基本判断,我们觉得特朗普“认错”的交易过程中,中美股市会有一个上涨,在这里边人工智能板块会有一定的行情。为什么会有这样的判断?一个是大的关税风险偏好压制的因素得到了解决,股票上涨,这是第一个前提。第二个,五六月份其实从过去几年来看也会是人工智能板块很多消息发布的时间节点,比如谷歌的开发者大会等等。还有DeepSeek-R2版本之前就应该出来了,我最近一直在等没有等到,我看到它发了一个新闻,说R1版本进行了一些调试,也有一些测评结果说R1调试之后更优秀了,这没问题,但是R2为什么还不出来?所以我觉得这也在一定程度上使得人工智能板块没有能再次爆发出特别大的行情。

我们原来预期是五六月份人工智能会有今年以来的第二波行情,至少目前在5月份还没有出现,6月份会不会出现我们得再等一下。前段时间英伟达业绩发布,还是不错的,所以昨天芯片板块也有一定的表现,尤其是上游半导体设备有一定的表现,但是它能不能有更好的表现要取决于科技界的进展。目前科技界人工智能的软件或者目前发布的内容和信息还不足以再次点燃整个市场的情绪,DeepSeek当时横空出世的惊艳可能也很难看到了,毕竟R2马上一把突破R1也有点难。我记得当年ChatGPT出来的时候,其实它后面迭代的软件也没有刚出来的版本让人惊艳,但是这些版本总还是能成为新的驱动力不断推着行情往前面走,所以我们就看一看后面还会有什么新的来自于产业界的技术能够不断发布,去推着二级市场不断前进。(提及个股仅供参考,不代表投资建议,下同)

$国泰中证全指通信设备ETF联接C(OTCFUND|007818)$ $国泰中证动漫游戏ETF联接C(OTCFUND|012729)$ $国泰CES半导体芯片行业ETF联接C(OTCFUND|008282)$ $国泰中证半导体材料设备主题ETF发起联接C(OTCFUND|019633)$

(2) 军工:基本面支持弱,前景向好

军工在2013到2015年那段时间的时候其实就是海陆空三军,无非就是制造业,制造业在传统来看算是一个偏周期的行业。但是这几年军工领域有大量的信息化内容注入,慢慢军工领域的成长属性或者科技含量也在不断提升。为什么我们在聊科技的时候也会聊一聊军工?也是因为我们捕捉到了ETF份额上的变动。之前军工ETF的走势是比较一般的,但是资金流入比较汹涌。可以看到当下的业绩并不好,近一年它的成份股的营收同比增速和净利润同比增速是一片蓝(负值),不太好,但是它的订单和经营情况很不错。

数据来源:Wind(注:利润增速中“-”为亏损,不作为个股推荐,数据截止至2025年5月28日)

军工的割裂和背离在哪里?就是当前基本面支持不强,所以我们会看到军工ETF的走势也谈不上非常好,一年下来可能到现在是不怎么赚钱,也不怎么亏钱的状态,不像前面人工智能DeepSeek的行情那么好。主要的原因是它的基本面确实在当下不太好,但是订单和经营情况让大家觉得很好,包括未来“十五五”规划里军工也是非常重要的方向。

我现在就讲了个内需,没有讲外需,外需其实就是最近的军贸,还有一些区域化的地缘政治,有一些区域的冲突,我不敢多讲,所以大家自己想象。但是军贸当时消息出来之后我专门去问过,我问了几个分析师,他们都跟我说军贸是很难证实,也很难证伪的。首先国家是不会披露数据的,你也很难打听到,不会像军备军费那样去提前做规划和披露,所以这些东西你就只能猜,只能为你自己所想象的世界去买单。

军工的前景我们确实是看好的,只是我们觉得当下的基本面可能没有那么支撑,它出现的情况是资金没有因为基本面买它,目前资金进来明显是因为军贸或者因为一些其他的原因,二级市场的表现短期也没有特别好。所以军工和医药都非常矛盾,我觉得非常有意思,所以想跟大家聊一聊。

$国泰国证航天军工指数(LOF)C(OTCFUND|015599)$ $国泰国证航天军工指数(LOF)A(OTCFUND|501019)$

(3)医药:基本面通顺,关注创新药机会

医药传统来看是按消费来算的,但是创新药里边的科技属性和含量是非常高的,大家会看到非常多的科技指数里边都是有创新药板块的,所以我们单独把它拎出来说。

创新药我们觉得是很好的,三生制药前面已经聊过了,它是有PD-1和VEGF的双抗卖出去了,卖了12.5亿美元首付,还有48亿的潜在付款空间。不光是三生制药,我们统计了一下,从2021年开始算中国卖出去1亿美元以上的BD有三十多个,能卖到5亿以上的是7个,能卖到10亿以上的目前就这么一个。所以我们能感受到的趋势是什么呢?确实中国的创新药企业越来越强,它的BD可以卖得越来越多、越来越贵,这是一个客观数据支撑起来的连续事实。今年还有一个对创新药比较好的点,商保有可能会把创新药纳入支付,这样支付端也是有改善的。

我对医药的感情非常的复杂,因为我管医药类ETF管了很多年,最早2016年开始管基金的时候,我最开始手上就有国泰国证食品饮料指数基金和国泰国证医药卫生指数基金,所以医药行业我自己是跟踪了非常多年。2021年到去年是非常难受,在去年年初的时候我觉得行业可能已经到底部了,所以去年我有在推医药。我们当时说四个底部区域,包括基本面的底部区域,估值的底部区域,创新发展的底部区域,政策底部区域,去年还是没有什么太好的表现。

但是我觉得这四个底部区域平移到今年来看可能也依然存在,我今年年初的时候反思过去年为什么医药行情没有起来,我觉得其实跟没有看到支付端的改善有很大的关系,去年集采或者医保这方面还是没有特别好的改善。今年我觉得医药整体可能还是没有太好的改善,但创新药这条线可以单拎出来看,今年创新药这条线的技术是不断突破的,并且也有海外销售的支撑,国内的商保也在不断试图把创新药纳入支付,这样以后国内支付端也会改善。

所以今年我觉得医药的支付端没有改善,我们很难说它会马上起来,但是创新药确实可以单独拎出来看,因为它有销售到海外卖BD,卖知识产权license-out的能力,同时国内的商保改善也可以给创新药的国内市场带来一定的空间,所以创新药的逻辑从基本面上来说更顺畅一些。

最近的催化还有恒瑞医药在港股上市,上市前一天晚上的暗盘交易就已经涨超了30%左右,第二天正式上市的时候涨幅超过了25%,估值也跟A股基本持平了。我觉得这些其实都是非常好的表现,因为这说明市场是认可创新药逻辑的,并且也认可恒瑞医药作为龙头的创新研发能力。

还有ASCO大会的召开,ASCO是今天开始正式召开,但是它的摘要数据5月22号就已经出来了,当时我们看了一下也非常激动,中国的专家提交的研究成果数量是刷了记录的,有71项原创性的结果入选了,其中11个是重磅研究。我还看到有一个数据非常有意思,ADC药物里边中国的报告占了差不多接近一半,48%的比例,真的非常的厉害,可能大家会说那就是在一个领域里厉害,就是ADC双抗偶联药物,但我们能在一个领域里边闯出来本身也是很不容易的事情。虽然我们现在卖出去非常多的确实也都是双抗的药物,包括三生制药、百利天恒卖的全都是双抗ADC药物。但是这说明我们在这个领域已经走到世界上非常靠前的位置了,而且我们的成本还非常低,做出来的药物效果可以实现等效甚至超越的水平。

所以我们觉得医药在基本面上比较顺畅,我们也是很看好的。但是现在在ETF市场里边出现了诡异的现象,创新药的份额一直在流出。军工当前的基本面我们觉得还不是顺畅,但前景非常的好,当前资金在拼命流入它,医药我们觉得当前基本面的逻辑是顺畅的,但是资金一直在流出,我不知道是不是跟大家套了好几年终于要回本或者已经回本了有关系。我们希望医药板块能回归正常,回到大家彻底扭转对创新药的看法,愿意更多在二级市场上支持创新药的这一天。可以说军工和医药板块都是短期信心比基本面作用更大。

$国泰中证沪港深创新药产业ETF发起联接C(OTCFUND|014118)$ $国泰中证生物医药ETF联接C(OTCFUND|006757)$

(4)科创综指:更丰富、更均衡的科技综合宽基

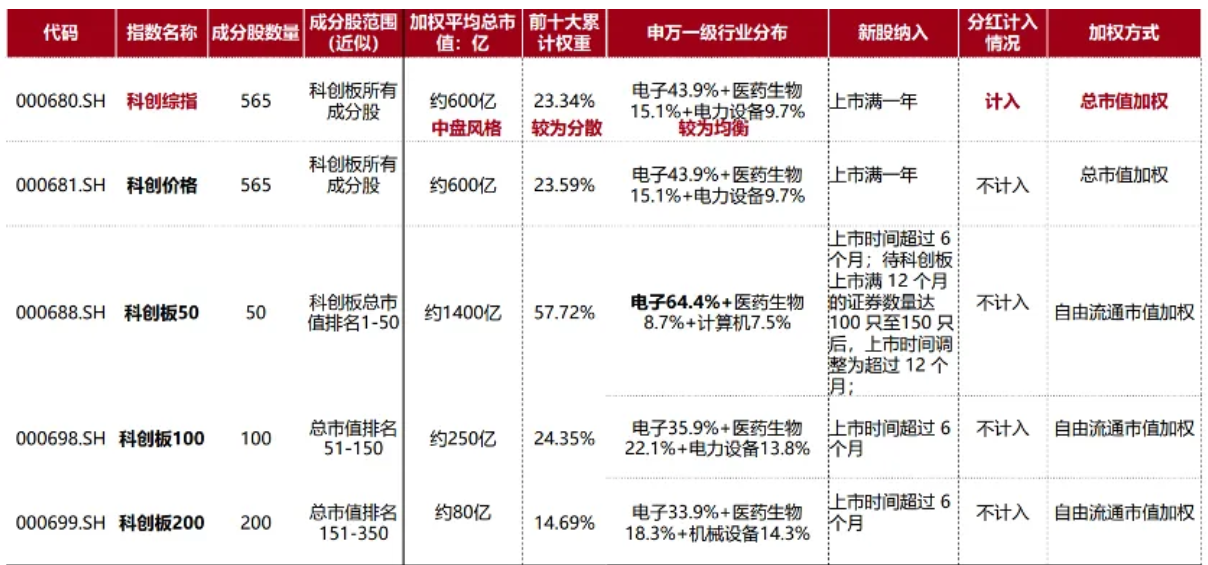

我们聊了人工智能,聊了军工,聊了创新药,最后我们稍微汇总一下,在科技板块里边做一个推荐。大家或可多多关注一下科创综指,以及跟踪它的$国泰上证科创板综合ETF发起联接C(OTCFUND|023734)$ ,因为它可能要更丰富、更均衡一些。在行业分布上它是有43.9%的电子、15.1%的医药生物还有9.7%的电力设备,属于中盘风格,前十大权重也比较分散。

数据来源:Wind,中证指数有限公司,截至2025.1.27。风险提示:指数包含成分股数量、市值、行业分布等会随公司事件,成分股调入调出,市场涨跌等因素变化。

大家看一下这个表格,是不是觉得科创板100好像更均衡?其实也可以这么认为,科创板100是35.9%的电子,22.1%的医药,相当于如果你看好人工智能又看好创新药就可以这么选,科创板里边基本上进来的都是创新药,并且在行业分布上创新药是属于医药的。如果你觉得科创综指更好就选科创综指,如果你想要更均衡,人工智能和创新药这两个行业差不多,也可以看一下科创板100,以及跟踪这只指数的$国泰上证科创板100ETF发起联接C(OTCFUND|019867)$。

科创综指是一个中盘风格,这个就不展开说了。加权方式是不一样的,科创综指加权方式是总市值加权,科创板100是自由流通市值加权,大家可能不是很敏感。我们来对标一下,沪深300是自由流通市值加权,上证综指是总市值加权,上证综指和沪深300有什么区别呢?比如中石油在沪深300可能是排不上号的,因为它自由流通市值现在占比只有6%,但是它在上证综指里就是排名前几的权重股,就这么个区别。那科创板里面有没有这个现象?有的,尤其是早些年的时候,科创板最开始上了一堆芯片股,那个时候是有锁定的,自由流通市值是没有那么高的。所以最早的时候科创综指的芯片占比甚至有时候比当时的科创板50还要高。

大家想明白这个点之后,我们再来看一下走势,你就会发现非常有意思的事情。2020年的时候科创综指的收益表现是比科创50和科创板100都要好的,这个我觉得是跟它的加权方式有很大关系的。因为2020年还是芯片股走的非常好的年份,芯片股的行情到21年的6、7月份结束,后面就下来了,所以2021年科创综指也就没有比过科创板100,因为芯片那个时候波动调整比较大。2022年再往后,因为后来很多股票慢慢解禁了,自由流通市值和总市值没有那么大的差异了之后,科创综指就慢慢的在所有科创指数中变成了一个中庸之道,成为真正的代表指数了。早期的时候它为什么会比其他好?是因为它的加权方式,再到后面它慢慢就有一个综指的风范了。这就是科创综指,20cm宽基中盘成长科技综合指数。

今天的分享就到这里,欢迎大家在评论区留言互动。

风险提示:本材料由国泰基金管理有限公司提供。本材料观点将随各因素变化而动态调整,不构成投资者改变投资决策或选择具体产品的法律依据。基金有风险,投资需谨慎。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,不保证基金一定盈利,也不保证最低收益。投资者在投资前应仔细阅读《基金合同》、《招募说明书》、《产品资料概要》、风险揭示书等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和您的风险承受能力相适应。基金管理人提醒投资人基金投资的“买者自负”原则,材料观点仅供参考,不构成任何投资建议和承诺。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式,但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,投资需谨慎。

#特朗普确认以伊停火,市场迎利好##特斯拉Robotaxi试运营,商业化奇点已至?##王者归来?芯片半导体走强##创新药回暖!能上车吗?##Labubu价格腰斩!泡泡玛特股价怎么走?#