消费投资的热潮似乎又回来了!不过,与上一轮由A股白酒引领的消费牛市不同的是,本轮行情当中,市场的焦点从A股转向了港股。数据显示,2024年,恒生消费指数全年上涨6.84%,而中证主要消费指数全年下跌6.72%;今年以来,两边的分化仍在继续,截至6月16日,恒生消费年内上涨11%,中证主要消费同期下跌3.80%,拉开了将近15%的差距。

显然,港股消费板块展现出了更强的上涨动能。这不禁让人好奇:为什么恒生消费表现更佳?两边的表现差异都是由什么原因引起的呢?

事实上,指数结构、政策、估值以及资金流向等因素,都可以在一定程度上解释为什么港股消费表现更为出色,下面咱们就逐一来看看。

1.指数行业结构差异

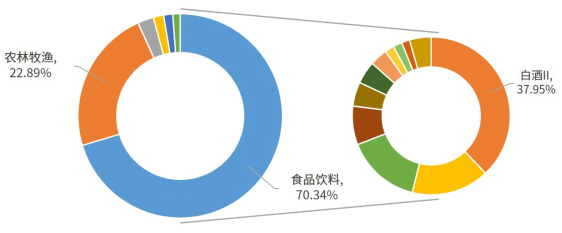

中证主要消费指数以食品饮料、农林牧渔等行业为主,其中白酒行业的权重占比较高,目前约为38%。近几年来,白酒受经济放缓、库存积压、价格下行等因素困扰,板块表现相对低迷,对整体主要消费指数的表现也造成了拖累。

图1:中证主要消费指数行业分布

数据来源:iFinD,截至2025年6月16日,左图采用申万一级行业,右图采用申万二级行业。指数过往表现不预示未来,投资须谨慎

相比于传统消费,本轮兴起的消费热潮更多是由潮玩、文旅、新茶饮、国潮品牌等新消费势力带动,年轻一代“为情绪买单”的消费新趋势正在逐渐影响着投资市场。

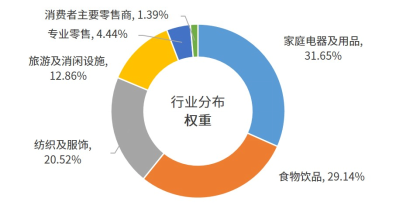

而恒生消费指数中有较多的成份股覆盖了这些新兴消费赛道,在新消费上的标的更丰富,也更具稀缺性。在整体行业结构上,该指数的分布较为均衡,涵盖家庭电器及用品(31.65%)、食物饮品(29.14%)、纺织及服饰(20.52%)、旅游消闲设施(12.86%)等板块,尤其在食物饮品方面几乎是0白酒,避免了相关的负面影响。

图2:恒生消费指数行业分布

数据来源:iFinD,截至2025年6月16日,采用恒生二级行业。指数过往表现不预示未来,投资须谨慎

总的来说,相较于中证主要消费,恒生消费更符合“Z世代”年轻消费者的偏好,自然更容易受益于本轮新消费的浪潮。

2.政策利好

内需提振政策对港股消费板块形成了进一步的利好。今年以来,国家持续推出刺激消费的组合拳,例如发布《提振消费专项行动方案》、发放文旅消费券、推进电子产品“以旧换新”等等。

这些措施直接刺激了可选消费需求,政策红利在港股市场也得到积极的反应。港股消费板块当中的家电、文旅等领域显然受益,而潮玩等新兴业态对相关政策的敏感度更高,也更容易受到短期的催化。

相比之下,A股消费板块中白酒等行业受政策提振有限,增长动能就相对较弱了。

3.估值与资金流动

除了指数结构与政策因素外,相对较低的估值水平和资金面的改善,也是支撑港股消费的重要原因。

估值方面,截至目前,恒生消费和中证主要消费指数的市盈率均为18.78倍。若纵向对比自身,二者均处于历史上相对较低的估值分位,其中,恒生消费指数近5年的历史分位为24.62%,即估值低于近5年里75%的时间。

数据来源:iFinD,截至2025年6月16日。

资金流动方面,今年以来,南向资金加速流入港股,且重点流向非必需消费和科技等板块,同时海外资金也开始重新关注港股,内外资金的涌入带来了增量资金的支持。

文章的最后,简单总结一下。本轮消费热潮当中,新消费占据“C位”,而恒生消费相较A股消费指数更为贴合这一趋势,且在政策催化下具备更高的增长弹性。对于看好新消费的朋友,不妨关注恒生消费及相关指数基金,通过指数投资来参与行业整体性的机会。$广发恒生消费ETF发起式联接(QDII)A(OTCFUND|020743)$$广发恒生消费ETF发起式联接(QDII)C(OTCFUND|020744)$$广发恒生消费(QDII-ETF)(OTCFUND|159699)$

但要注意的是,恒生消费指数的波动其实并不算小。截至6月16日,指数自上市以来年化波动率为23%。因此,咱们投资决策时,一定要结合自己的投资目标和风险承受能力来综合考虑哦。

风险提示:本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,也不作为任何法律文件。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资者在投资基金前应认真阅读基金合同、招募说明书、基金产品资料概要等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策,选择合适的基金产品。市场有风险,投资须谨慎