前段时间有私行的朋友来问桥水的全天候策略是怎么回事?

我看了下,桥水旗下某产品的22年、23年、24年收益率分别为:

6%、10.4%、36.9%。

而同期国内股票型基金的平均收益率为:

-19.89%、-11.57%、3.91%。

当然这么比不是很公平,我们看偏债混合基金的同期平均收益为:

-3.84%、-0.9%、5.3%。

我也看了净值曲线,回撤非常低。所以大家很好奇,到底配置了什么?

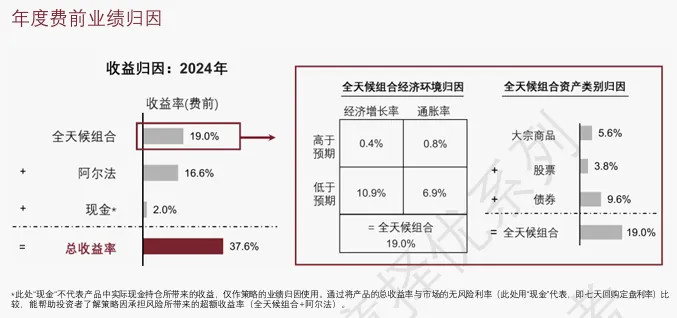

从业绩归因看,阿尔法很强是一方面,选贝塔是更强的,而且债券组合竟然贡献了9.6%的组合收益……

桥水将经济环境按“增长”和“通胀”两个维度划分为四种状态,每类状态配置对应优势资产:

经济增长超预期:股票、大宗商品(配股票型基金、商品ETF)

经济增长低于预期:国债、通胀保值债券(配利率债基金)

通胀超预期:抗通胀资产、大宗商品(配黄金ETF、商品基金)

通胀低于预期:股票、信用债(配成长股基金、信用债基金)

目标:每种经济状态分配25%的风险权重,实现风险对冲。

注意,每种状态配置25%的风险不等于每种资产配置25%的比例。

为什么我们很难模仿呢?因为有几个问题无法解决:

1、我们没有通胀保值债券(TIPS);

2、我们的大宗商品公募基金太少;

3、股票市场的波动率较高,而债券加杠杆空间有限。

虽然没有TIPS,那长债我们还是有的;大宗的ETF虽然少,但也勉强能用,还有原油的各种LOF;股票波动高,就少配置一些,这样不行吗?

这样当然可以,但本着风险平价的原则,这个组合本土化复制过来,就会变成一个配置了很多债券的组合,因为我们债券加杠杆的幅度有限。

那你也要说了,那行吧,收益率低点就低点,谁让我们贝塔差一点呢?结果做产品的时候发现,FOF也做不了什么,因为原油相关产品长期限购(缺额度,你也可以在场内溢价买),各种印度、越南的QDII产品也长期限购,能满配的大宗商品只剩下黄金ETF。

所以为什么国内不好做,核心就是两点:

第一是加杠杆能力不足,私募产品可以用的工具多;

第二是非股债类资产配置不灵活,限制多。

那么我们就束手无策了吗?难道普通人就不能做一个性价比更高的配置吗?

华泰金工林晓明团队在6月写了一篇报告《华泰金工 | 从资产配置走向因子配置:中国版全天候增强策略》,试图给出解决方案,简单来说就是把风险平价变成因子平价。

大家有空可以看下,我觉得无论是卖方还是买方,都还是需要不断去探索策略的边界。桥水的策略也不一定是最好的,但提供了一个性价比还不错的解决方案(回测的数据是很不错的,实盘怎么样还有待验证)。

国内做不好绝对收益策略的原因也是,大部分的投资经理都沉迷于研究某一类资产,而真正应该去做资产配置的那群人很多又不懂底层资产。

识别贝塔的能力,在未来可能越来越重要。但桥水产品的业绩归因也同时说明,阿尔法并不是一无是处,阿尔法也很重要!不要再否定绩优主动基金经理,阿尔法从来都是稀缺的。

(不作为投资依据)

@天天基金创作者中心 @天天基金网 @天天话题君 @天天精华君

#霍尔木兹海峡或遭封锁,威胁全球油运# #王者归来?芯片半导体走强# #Labubu价格腰斩!泡泡玛特股价怎么走?# #白酒股集体上涨,可以上车了吗?# #光伏板块大涨!三季度减产力度更大# #创新药连续走弱!倒车接人or止盈信号?# #茅台“跳水” 批发参考价跌破2000元# #核电板块爆发!科技巨头抢购核能# #伊以冲突扩大升级!如何影响金融市场?# #基金经理开实盘啦#

$汇添富国证港股通创新药ETF发起式联接C(OTCFUND|021031)$$华泰保兴安悦债券C(OTCFUND|020741)$$天弘中证银行ETF联接C(OTCFUND|001595)$$永赢半导体产业智选混合发起C(OTCFUND|015968)$$银华上证科创板100ETF联接C(OTCFUND|019860)$$国联安中证半导体ETF联接C(OTCFUND|007301)$ $国泰黄金ETF联接A(OTCFUND|000218)$ $广发道琼斯石油指数人民币C(OTCFUND|004243)$ $博时标普石油天然气勘探及生产精选行业指数发起(QDII)A美元现汇(OTCFUND|018852)$