债市走势回顾

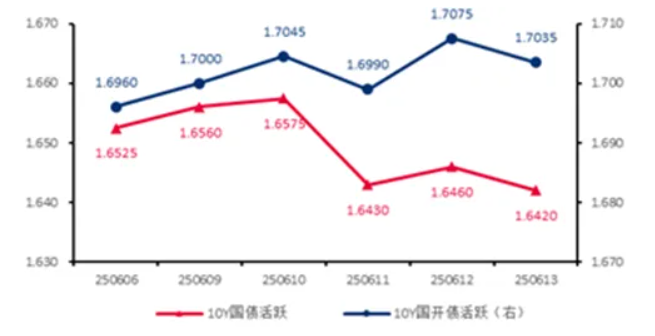

上周债市收益率偏震荡,10Y国债活跃券收益率下行1.1BP至1.64%,10Y国开活跃券收益率上行0.8BP至1.70%。周初债市呈窄幅震荡走势;之后中美经贸会议未超预期,叠加市场预期大行将下调同业存款利率,债市情绪好转,利率有所下行;不过随着收益率临近前低水平,止盈需求增加。资金面均衡偏宽松,DR007运行区间1.50-1.54%,R001运行区间1.41-1.46%。

图:10Y现券收益率走势

单位:% 数据来源:wind,截至2025.6.13

债市策略

基本面方面

5月经济数据整体符合市场预期,消费是最大亮点。具体来看,工业生产在中美和谈后并未明显修复,制造业投资环比略有减速,设备工器具投资仍是主要支撑;基建内部结构分化明显,消费明显超预期,主要由国补相关品类拉动。总体来看,关税反复下经济不确定性增大,尽管在政策驱动下存在一些结构性亮点,但内需不足的矛盾依旧存在,经济整体呈现出“量平价弱”的格局。

流动性方面

票据利率均下行,大行持续买票;1年期AAA存单收益率下行至1.67%,6月到期量大幅提升至4.2万亿。总体来看,随着税期临近,资金面呈现预防性收敛态势,但央行呵护态度较为坚定,资金面维持平稳。

曲线结构方面

1年短端收益率位于历史4-5%分位附近,而10年长端收益率位于历史1.0-2.5%分位附近,收益率曲线变化不大。其中,国债10-1年利差位于历史6%分位(前值6%),国开10-1年利差位于历史4%分位(前值4%),国债30-10年利差位于历史7%分位(前值8%)。

后市展望

当前基本面数据依旧偏弱,资金面在央行呵护下有望维持宽松,债市反转风险有限。考虑到长端处于历史底部区间,赔率相对有限;与此同时,注意到大行对3年以内国债买入力量较强,关注短端配置机会。

$浦银安盛6个月持有期债券C(OTCFUND|519122)$

风险提示:基金有风险,投资需谨慎。以上数据来源Wind,海通证券。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。