作为中美贸易谈判中的重要筹码,“稀土”成为了近期比较热门的一个话题。

就在谈判利好释放的6月11日,稀土产业指数上涨了3.20%。

来源:wind

在谈判中,我们有着希望美方降低关税、放松高端科技领域的出口管制、留学生签证正常化等诉求,而美国的诉求,主要在希望我们放松稀土出口管制。

稀土,变成了我们获得关税减免、半导体、AI的重要筹码。

稀土究竟有什么魔力,能担此大任呢?

进一步讲,既然稀土这么重要,那么我们是否可以投资一些的相关产品、应该如何投资?

因此,我们就用一篇文章和大家聊一聊稀土的话题。

01 稀土,到底为什么这么重要?

实际上,稀土不是“土”。

稀土是什么?

它是在元素周期表中镧系元素和钪、钇共十七种金属元素的总称,我们一般叫“稀有金属”。

由于它们具有独特的电子层结构,拥有了各种优异的磁、光、电等物理和化学特性,被誉为“新材料之母”,因此也成为了许多高端制造、军工、科技产品中的重要原材料。

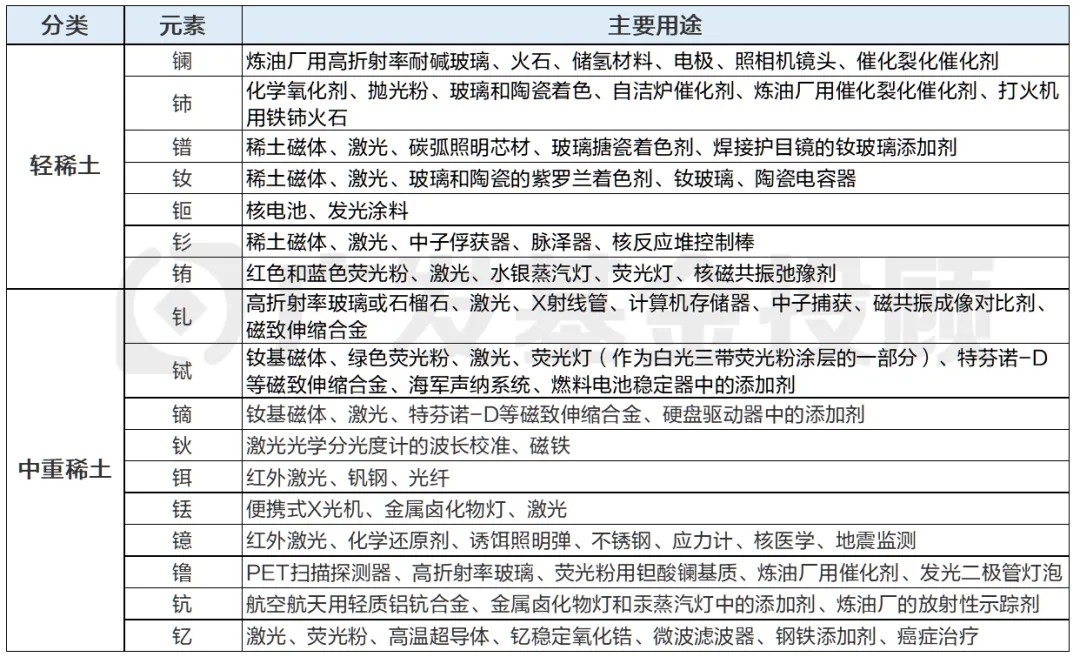

一般,稀土可以分成“轻稀土”vs“中重稀土”2种。

“中重稀土”会更稀缺和贵一点,在航空航天、军事国防及新材料合成等高科技领域基本没有替代品;

而“轻稀土”就稍微常见一些,像是新能源汽车、风力发电、电梯、变频空调等与我们生活息息相关的领域都会用到。

它们各自包含哪些元素、对应的主要用途,我们也整理了一张表,大家可以了解下。

资料来源:《我国稀土行业现状分析与建议》左更,国元证券研究所,广发基金

现在,我们已经对于稀土的应用有了一个基本的认知,那问题也来了:为什么稀土能成为中国的重要谈判筹码?

——是供给的稀缺性,甚至可以说我们对稀土有着某种产量上的垄断性。

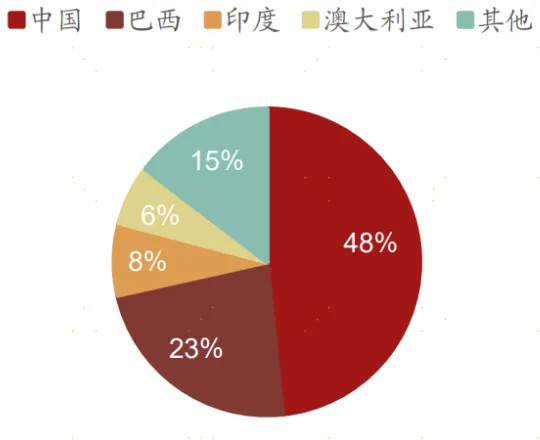

从储量上来说,中国是全球稀土储量最丰富、元素种类最齐全、稀土产品供给最大的国家,2024年中国稀土储量占全球的48%,将近一半。

图:2024年全球稀土储量分布

数据来源:iFinD、USGS、招商证券

从产业链上来说,我们有着最完整的生产加工链路。

一般原矿石从矿场到能够使用的工业品之间,需要经过很长的开采和加工流程。而这正是我们国家在稀土产业中最占优势的部分:

中国拥有全世界最完整的稀土产业链,在稀土产业链的5个环节中(开采选矿、冶炼分离、功能材料制备、终端应用、循环回收),是全球唯一一个均具备生产能力的国家。

而其他国家的情况,正如下表所示,基本上只有其中的部分环节。

各国稀土产业链生产能力情况

资料来源:《稀土产业链全球格局现状、趋势预判及应对战略研究》吴一丁等,国元证券研究所,广发基金

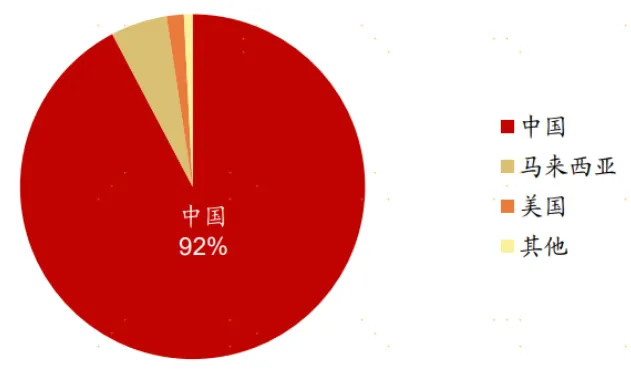

值得一提的是,稀土加工最关键的环节就是冶炼分离,这恰好又是中国拥有最大优势的地方:在稀土的冶炼分离产量中,中国产量占全球的92%。

图:2023年全球稀土冶炼分离产量占比

数据来源:Wind,安泰科,浙商证券研究所

所以,现在美国的汽车产业就出现了一种很奇怪的生产模式:

- 美国生产的电动机、卡车底盘等部分汽车相关产品,需要先运送到中国;

- 在中国进行稀土磁铁装配后,才能重新返回美国底特律组装。

这导致了美国原本引以为傲的汽车制造业,反而对中国产生了高度依赖——这就是稀土产业链的威力。

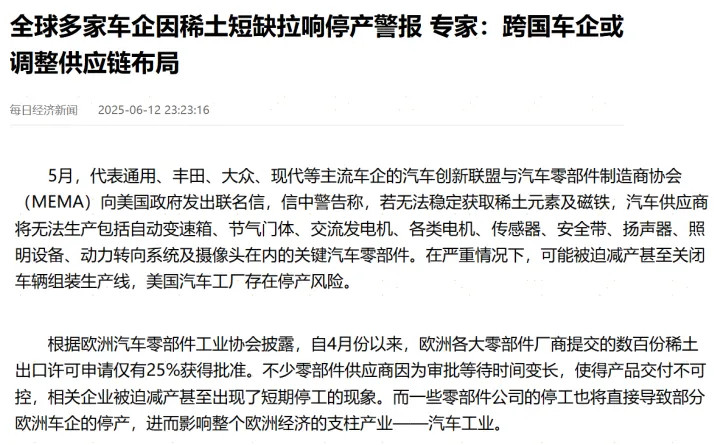

最新消息显示,受到我国稀土出口限制的影响,2025年美国四大整车厂普遍面临核心零部件断供风险,尤其是涉及稀土磁材装配的产品。

目前相关美国车企已通过各类游说机制向白宫及国会施加压力,要求政府加快推进对华出口管制调整,这可能也是本轮美国在贸易谈判中快速妥协的主要原因之一。

资料来源:每日经济新闻

总结来看,就一句话:

未来全球新质生产力的竞争,既拼技术储备,更拼关键资源——而稀土正是其中核心的一环。

所以,咱们国家此前在稀土产业链的前瞻性布局,使得它成为了当前中美贸易谈判中的重要底牌。

02 稀土,还能投吗?

稀土行业是很重要,但“是否合适投资”还是需要从多方面来看。

最近稀土指数是涨得挺猛的,近1个月涨超12%,比前期热门的黄金、标普500、恒生科技都要多。

数据来源:wind

但,涨得太急也不好。

一些小伙伴难免会有“恐高症”:这涨势能稳吗?会不会突然跌?稀土指数里的那些股票,基本面能支撑吗?

要弄清楚这些问题,我们可以从三个维度来盘盘现在稀土公司的基本盘。

角度一 供需格局如何?

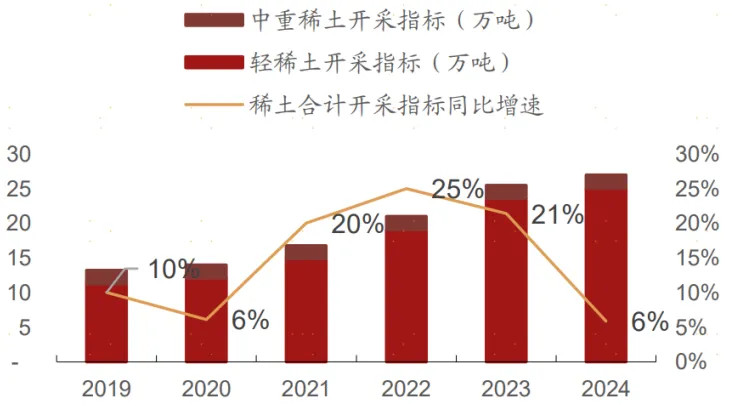

1. 供给端——配额生产

目前稀土的供给约束是比较强的。稀土公司开采和冶炼的总量完全由国家规定,企业自己想多生产一点是不允许的。2016年国内稀土集团化整合后,两家龙头公司占据了国内稀土生产的全部份额。

从配额数据来看,过去5年稀土开采指标配额的数值呈现着逐年上升趋势,但增速是有所下降的。如下图所示,2024年第一批开采指标增速为6%,增速同比下滑15.5%。

图:我国稀土开采指标

数据来源:工信部、自然资源部、招商证券

2. 需求端——国内相对平淡、海外出口限制

稀土的需求具有一定的顺周期属性。

近几年,国内经济处在弱复苏周期,所以国内需求比较平淡。海外方面,中国对稀土出口限制方面的政策早就存在,海外订单已经经历过下降。

数据来源:中国政府网,国元证券研究所,广发基金

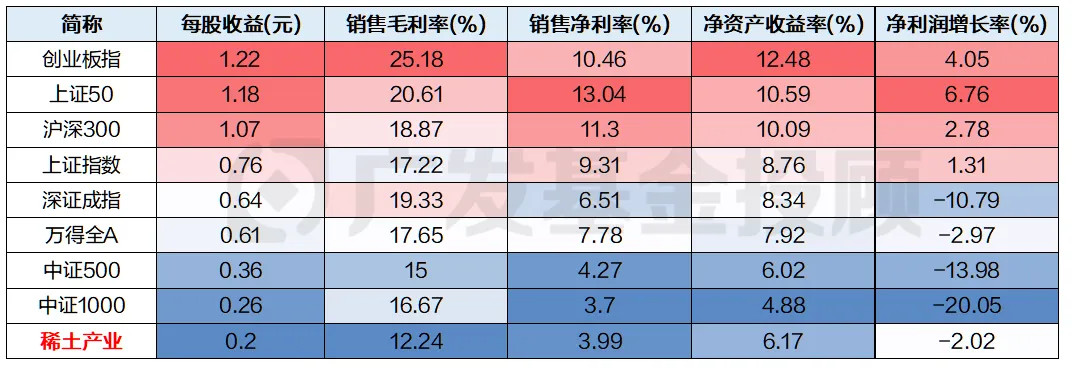

角度二 财务数据如何?

我们梳理了稀土产业的收益率数据,可以发现:与常见宽基指数相比,稀土产业指数的财务数据普遍较弱(下图蓝色部分)。

数据来源:wind、广发基金;注:财务数据采用2024年年报数据

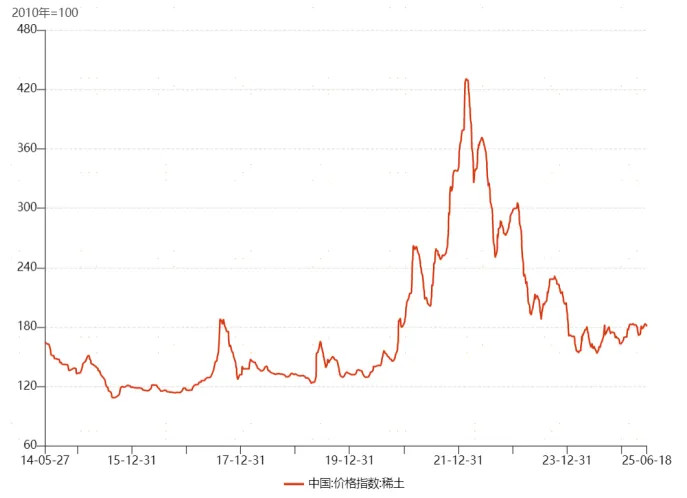

Wind产能数据显示,30%的稀土企业产能利用率低于60%,存在一定产能利用率不足的问题,同时下游需求疲软导致库存积压,2024年稀土行业库存同比增长15%。

来源:wind

2022年后,稀土的价格也有持续下行,这使得公司盈利承受一定压力。

说到底,尽管稀有金属有许多特殊的不可替代性,但作为重要的工业原料,终究也具有一定的顺周期属性。

角度三 市场交易拥挤吗?

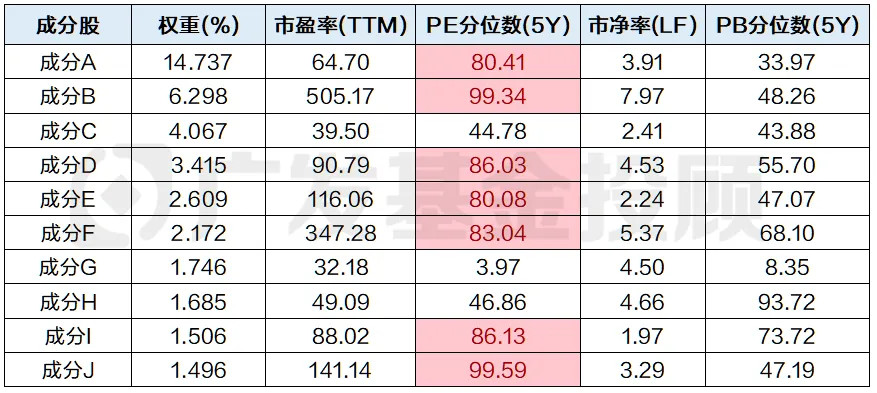

从估值来看,我们选取了稀土产业指数中权重最大的稀土个股进行统计,可以发现很多稀土龙头股的估值已经超过80%分位数水平。

数据来源:wind、广发基金,数据截至:2025.06.18

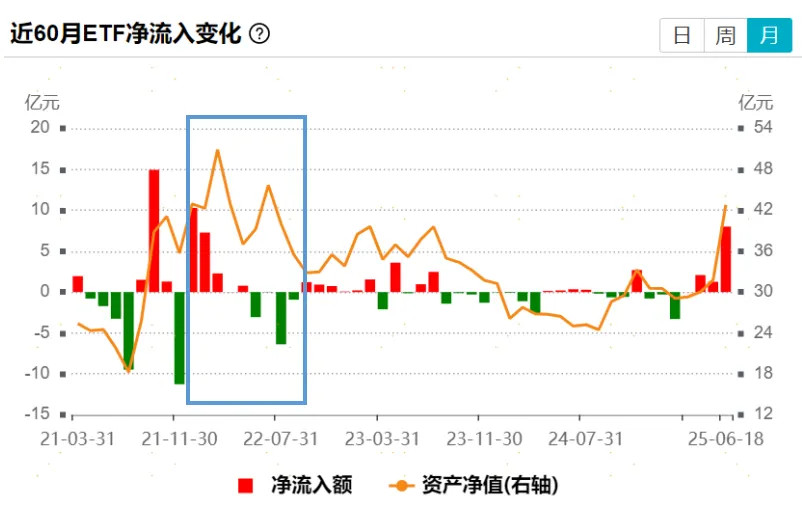

从交易拥挤度来看,截止到6月中,稀土指数的净流入额已经创下2022年以来的新高了,不过距离2021年9月的峰值还有一定差距。

数据来源:wind;数据截至:2025.06.18

历史上,2021年末稀土指数达到净流入的高峰后,价格后续也发生了下跌,跌幅显著大于沪深300指数。对于市场拥挤的现象,大家还是需要多加谨慎的。

总结来看,咱们做投资时,还得看稀土的基本面怎么样、估值是不是太贵、赛道会不会太拥挤、行业的高波动是否能够受得住等维度,综合决策。

03 投资工具这一块儿,各种“金属”指数有什么区别?

不过,要是不想错过“稀土”的投资热点,不妨看看同属“有色金属”家族的其他成员、以及一些涵盖范围更广的指数品种。

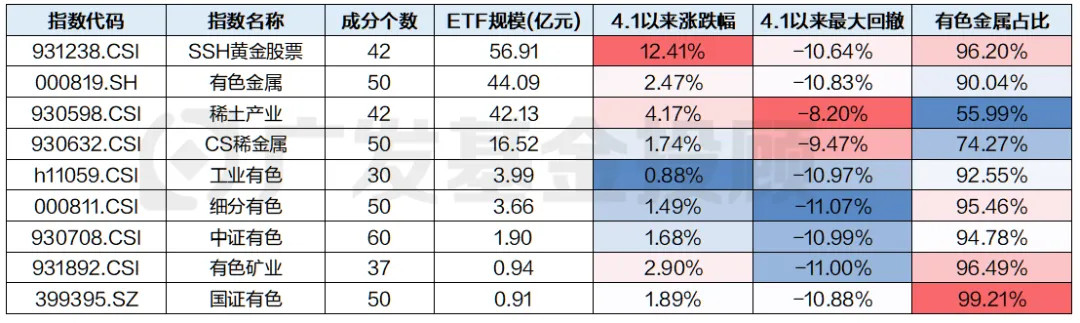

目前,市场上与有色金属相关的指数主要有9个,其中包括稀有金属、有色金属、工业有色金属和黄金股等。

数据来源:wind;数据截至:2025.06.18

1 行业配置

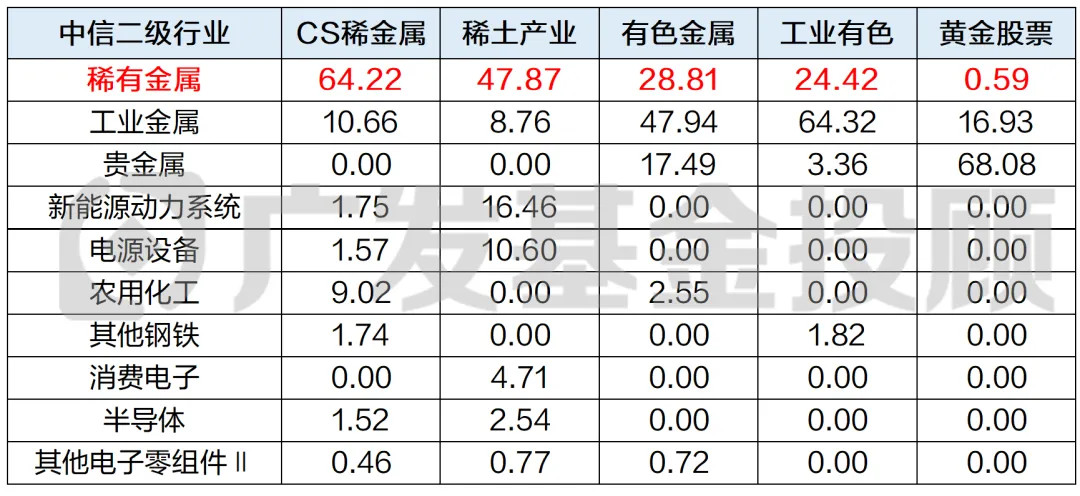

稀有金属占比最高的是CS稀金属指数,其次是稀土产业指数,2个都算是比较纯粹的稀土投资主题标的。

而其他几个指数的重仓行业分别是:

有色金属指数:工业金属>稀有金属>贵金属,比例大约是5:3:2。

工业有色指数:工业金属>稀有金属,比例大约8:3,其他行业占比很小。

黄金股票指数:贵金属>工业金属,比例大约是4:1,几乎不含其他细分行业,在稀有金属上的权重也不足1%。

数据来源:wind、广发基金;数据截至:2025.06.18

2 近期行情表现

4月以来,最大回撤相对较小的是稀土指数。这说明前期稀土受关税政策影响较小,近期在中国实施出口管制、成为中美贸易谈判的筹码后,走出了较好的行情。

4月以来,涨幅最大的是黄金股票指数,黄金受益于金价上行表现非常突出。

4月以来,表现相对弱的是工业有色。

数据来源:wind

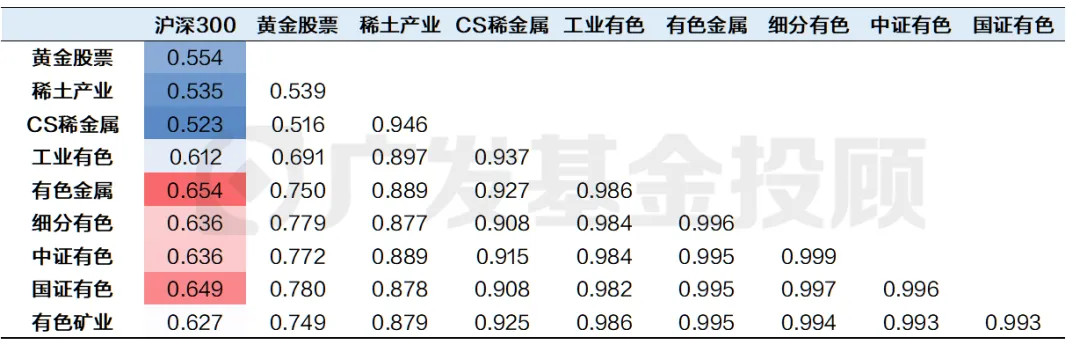

3 指数间的相关性

我们也整理了这9个指数的相关性数据,大家可以参考,结论就是:

1. 与沪深300相关性较高的是有色金属和工业有色。这两个指数的周期属性比较强,主要是因为工业金属与制造业生产息息相关;

2. 与沪深300相关性较低的,是稀土指数和黄金股指数。不过,二者相关性低的原因还是有一定区别的:

黄金股与其他几个金属指数之间的相关性相对较小,受到实物黄金价格影响比较大;

稀土金属与其他有色金属指数的差别没有想象中那么大,相关性基本上都有0.85以上。

数据来源:wind、广发基金;数据区间:2016.01.01-2025.06.18

因此,总结来看,稀土受益于中美贸易谈判短期内或仍有一些机遇,但长期的顺周期属性较强,如果就看好相关机会,不妨看看涵盖范围更广的“有色金属”相关投资品种:$广发中证稀有金属ETF发起式联接A(OTCFUND|019874)$$广发中证稀有金属ETF发起式联接C(OTCFUND|019875)$$广发中证稀有金属主题ETF(OTCFUND|159608)$

“稀土:在中美贸易谈判持续的背景下,可以预见的是,后续很可能会随着谈判的进展或有一些机会。但如果结合之前分析的基本面情况,它毕竟还是具有一定顺周期属性,在经济弱复苏的背景下,长期配置的性价比如何,还是需要持续跟踪行业和宏观经济基本面变化才能下定论。

其他有色金属:例如跟踪黄金的基金,由于其与金价锚定的属性,与其他股票指数相关性较低,在资产配置中是比较独特的,一定程度上可以承担多元配置、分散风险的功能,可以持续关注。$广发上海金ETF联接A(OTCFUND|008986)$$广发上海金ETF联接C(OTCFUND|008987)$$广发上海金ETF(OTCFUND|518600)$

$广发中证全指原材料ETF(OTCFUND|159944)$$广发资源优选股票A(OTCFUND|005402)$$广发资源优选股票C(OTCFUND|010235)$

本文作者:广发基金投顾团队 仲忆、张希蕾

风险提示:广发基金本着勤勉尽责、诚实守信、投资者利益优先的原则开展基金投顾业务,但并不保证各投顾组合一定盈利,也不保证最低收益。投资者参与基金投顾业务,存在本金亏损的风险。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。基金投顾业务项下各投资组合策略的业绩仅代表过往业绩,不预示未来的业绩表现,为其他投资者创造的收益也不构成业务表现的保证。因基金投资顾问业务尚处于试点阶段,存在因基金投顾机构的试点资格被取消不能继续提供服务的风险。投资前请认真阅读投顾协议、策略说明书等法律文件,充分了解投顾业务详情及风险特征,选择适合自身的组合策略,投资须谨慎