2025年6月18日晚,泡泡玛特Labubu精灵“前方高能”系列开启史无前例的全球预售,天猫单渠道销量突破70万件,全渠道投放量达400万-500万只。这场被粉丝称为“粉色海啸”的放量行动,瞬间冲垮了Labubu二手市场的价格体系。

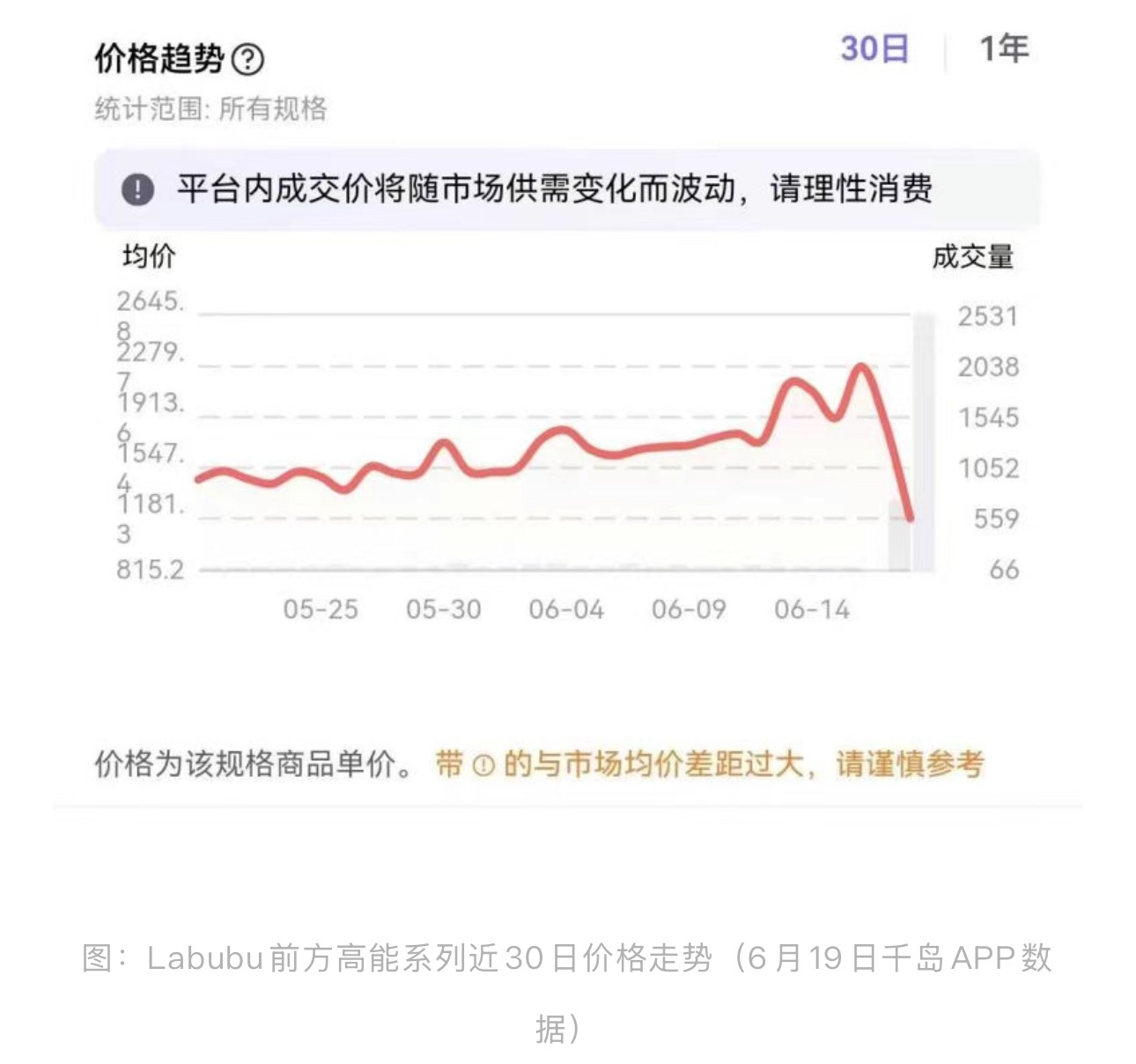

截至6月20日午间,千岛App数据显示,隐藏款“本我”成交均价较三日前暴跌45%,从近5000元高位坠落至不足1500元;普通款“爱”更是惨遭腰斩,成交价跌破120元关

01 价格雪崩实况:补货策略的降维打击与市场连锁反应

当泡泡玛特打破“限量”魔咒,一场人为制造的稀缺神话在48小时内土崩瓦解。6月18日开启的Labubu 3.0全球预售,不仅通过微信、抖音、天猫全渠道同步开放,更采取 “每人限购12件”的宽松政策和长达三个月的滚动发货机制。

供应链数据显示,此次投放规模高达400-500万只,仅天猫旗舰店便售出70万件,预估销售额近7000万元。如此庞大的供应量彻底颠覆了二级市场的预期。

二级市场应声崩溃的惨烈程度远超预期:闲鱼平台涌现近万条Labubu抛售信息,部分黄牛回收价从160元直线降至105元。一位广州黄牛在社交媒体哀叹:“仓库里囤的300只Labubu,一夜蒸发30万。”

这场价格雪崩迅速蔓延至资本市场。6月19日港股交易时段,泡泡玛特股价大跌5.33%,收报248.6港元,拖累“港股消费F4”全线下跌。投资者猛然惊醒:当潮玩失去金融属性,泡泡玛特的千亿市值究竟由什么支撑?

02 一代人有一代人的“茅台”?

Labubu的价格崩盘揭开了中国消费市场最尖锐的矛盾——真正的稀缺性与人为制造的稀缺幻觉之间存在本质鸿沟。也在茅台与泡泡玛特的对比中展现得淋漓尽致。

茅台的稀缺性根基:地理垄断与时间复利

在贵州赤水河畔,茅台“十四五”酱香酒习水同民坝项目正加速推进。该项目规划建设34栋制酒厂房,建成后将新增1.2万吨基酒产能。但产能扩张不等于稀缺性稀释——每一滴茅台酒仍需五年窖藏周期,且核心产区面积仅15.3平方公里,这种地理与时间的双重壁垒构筑了不可复制的护城河。

更重要的是,茅台通过经销商体系强管控维持价格体系稳定。即便在终端批发价从2600元回落至2000元的市场调整期,1499元官方指导价依然岿然不动。这种“越陈越香” 的属性,使其具备了穿越周期的价值存储功能。

泡泡玛特的稀缺困局:人为制造的脆弱平衡

反观Labubu的稀缺性完全建立在人为控制的供给节奏与营销策略上:

饥饿营销工具化:通过0.69%的隐藏款抽中概率制造稀缺幻觉

明星效应催化:贝克汉姆、蕾哈娜等巨星带货制造社交货币属性

黄牛合谋机制:默许二级市场溢价20倍形成财富效应

这种模式极度依赖IP热度维持。当泡泡玛特为平息消费者不满而大规模放货时,价格体系便瞬间崩塌。一位潮玩收藏者在社交平台吐槽:“昨天还是理财神器,今天变成库存包袱,泡沫破裂比潮水退得还快。”

03 产业线危机:从IP孵化到二手市场的传导链断裂

Labubu事件犹如一柄手术刀,精准剖开了潮玩产业华丽表皮下的系统性风险。这条从创作端到消费端的产业链,正在经历前所未有的压力测试。

上游:IP孵化陷入焦虑循环

泡泡玛特面临艺术家签约成本飙升与爆款成功率低迷的双重挤压。行业数据显示,头部IP设计师分成比例从2020年的8%飙升至2025年的15%以上,而新IP成功率却不足5%。更严峻的是,Labubu之后,DIMOO,SKULLPANDA等接班IP显现疲态,难以撑起增长重任。

中游:供应链的全球化悖论

为应对全球热潮,泡泡玛特在越南、印尼扩建产线,东南亚月产能从2024年初的30万只飙升至2025年3月的1000万只。东莞承担70%产能,越南工厂则规避关税提升国际竞争力。这种 “全球设计+本土生产”的模式虽降低成本,却埋下隐患:当需求波动时,166天的库存周转周期(2023年数据)成为致命负担。

下游:金融化反噬的恶果

最脆弱的环节在二级市场。盲盒复购率从2020年58%降至2023年32%,显示用户热情消退。而此次Labubu价格崩盘引发更深远危机:黄牛开始拒收预售款,并将“不接预售”直接标注在回收页面。这种信用体系的崩塌,可能永久性损伤潮玩的金融属性。

茅台的核心壁垒在于其供给的硬性约束——从生产到出厂至少五年,这天然赋予了其稀缺性与收藏价值。十年后,其价格必然高于今日,此刻囤上一箱,未来赠与朋友,其承载的情感价值远超新酒。反观Labubu潮玩,其扩产周期远不需要五年(甚至无需主动扩产,仿品自会代劳),假货亦会轻易冲击市场。至于收藏价值?显然难以匹敌茅台。一代人有一代人的潮流所好,但白酒,一定是陈酿的好。