#汇财友道#多期行业描绘后,【前沿研究所】本周迎来首篇宽基指数介绍。

作为A股的标杆指数,沪深300指数由哪些行业构成,又有着怎样的风格特征,是否有改进版沪深300指数?今天且让小汇与大家分享一番~

01、指数概要

与跟踪单一行业的行业指数不同,宽基指数往往包含不同的行业,进一步分散风险,或可更好地跟踪国内权益市场的整体发展。

A股宽基指数大致可以分为三代

第一代 上证指数、深证成指等,覆盖几乎所有板块内的上市公司

第二代 沪深300、中证500、中证1000等数字类宽基,成分股数量小于第一代,主要通过市值排序挑选成分股,分别盯住大、中、小市值公司

第三代 中证A100、中证A500等,在市值排序的基础上,新一代宽基指数加入了行业均衡等筛选规则,对于不同风格资产的布局更加全面

作为A股第二代宽基,沪深300指数发布于2005年4月8日,其编制方法为:

样本空间:

科创板证券、创业板证券:上市时间超过一年。

其他证券:上市时间超过一个季度,除非该证券自上市以来日均总市值排在前30位。

在样本空间中,先按照日均成交金额由高到低排名,剔除排名后50%的证券,再按照过去一年的日均总市值由高到低排名,选取前300名的证券作为指数样本。

资料来源:《沪深300指数编制方式》,中证指数公司

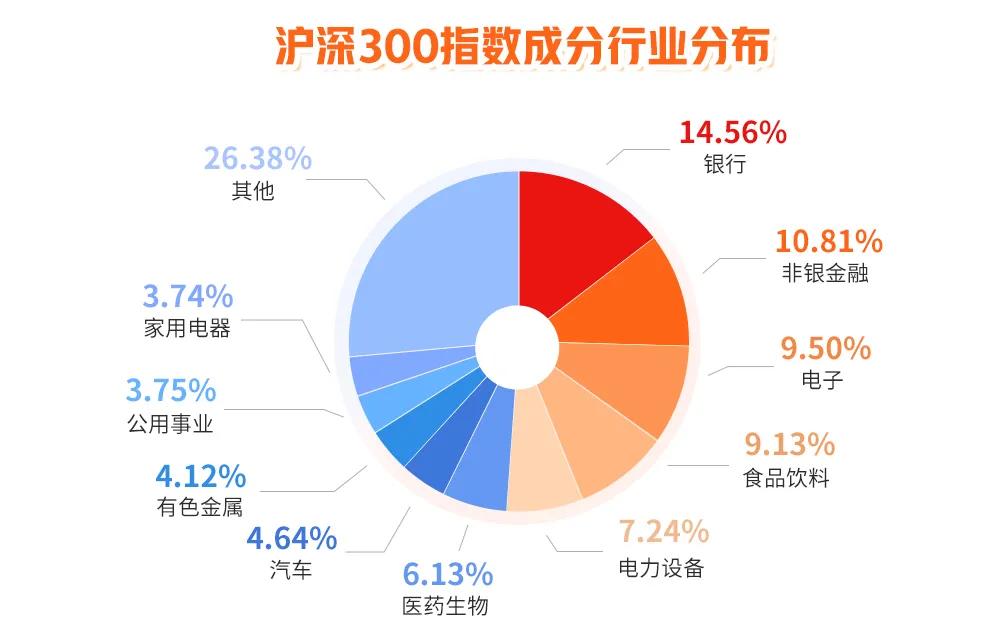

由于沪深300指数以市值为依据进行成分股选择,因此平均市值越大的行业,占比自然也相对更多。

从行业分布上看,沪深300指数含“金”量十足,银行与非银金融分别位列沪深300指数第一与第二大成分行业。而电子、食品饮料、电力设备、医药生物等板块也均有5%以上的权重。事实上,由于A股中新经济比重持续提升,沪深300指数的成分行业也愈发偏向均衡,在2014年时,银行与非银板块在沪深300指数中的占比之和一度接近四成,如今的沪深300则涵盖了更多新经济的内容。

数据来源:Wind,截至2025/6/13,分类标准为申万一级行业

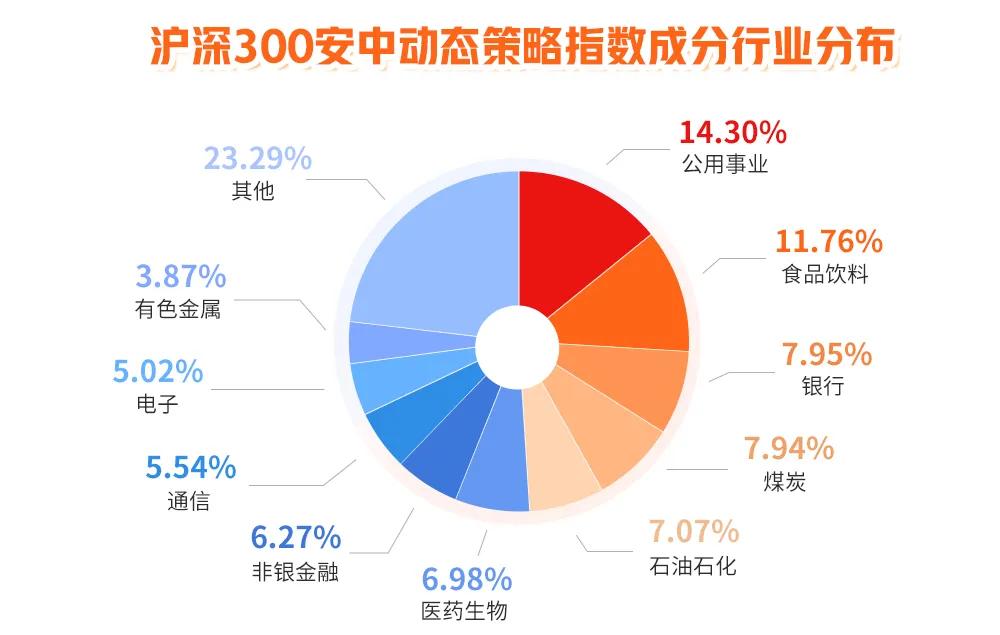

沪深300指数也有着自己的改版,其中之一便是沪深300安中指数。2013年,汇添富基金与安中投资管理(Azimut)进行战略合作,开发了沪深300安中动态策略,在沪深300指数成份股中应用策略进行收益增强。

沪深300安中动态策略指数分为被动组合和主动组合两部分。其中,被动组合选取沪深300样本股按一级行业进行等权重配置,权重总和为70%;主动组合进行动态管理,权重总和为30%。在这三成的主动仓位里,安中动态策略每期超配4个行业,每月都会运用行业轮动策略进行调仓。资料来源:《沪深300安中动态策略指数编制方案》,中证指数公司

因此,沪深300安中指数的成分行业也与沪深300指数有着较大差别,其中银行及非银金融明显低配,公用事业、食品饮料的配置明显增加。

数据来源:Wind,截至2025/6/13,分类标准为申万一级行业

$汇添富沪深300安中指数A(OTCFUND|000368)$

$汇添富沪深300安中指数C(OTCFUND|018947)$

$汇添富沪深300指数增强A(OTCFUND|005530)$

$汇添富沪深300指数增强C(OTCFUND|010556)$

$汇添富沪深300指数(LOF)A(OTCFUND|501043)$

$汇添富沪深300指数(LOF)C(OTCFUND|501045)$

02、盈利与估值情况

历史上看,沪深300指数成分股净利润水平呈现比较明显的上行趋势,增速则相对平稳,年化增长率约为12%,从结果上来看远强于沪深300指数本身的涨幅。

据Wind数据,沪深300指数2010/1/1-2024/12/31区间年化收益率为0.66%,区间收益率(年化)=[(1+区间收益率)^(250/交易日天数)-1]*100%,指数历史涨幅不代表未来预期

数据来源:Wind,2010/1/1-2024/12/31,指数历史涨幅不代表未来预期

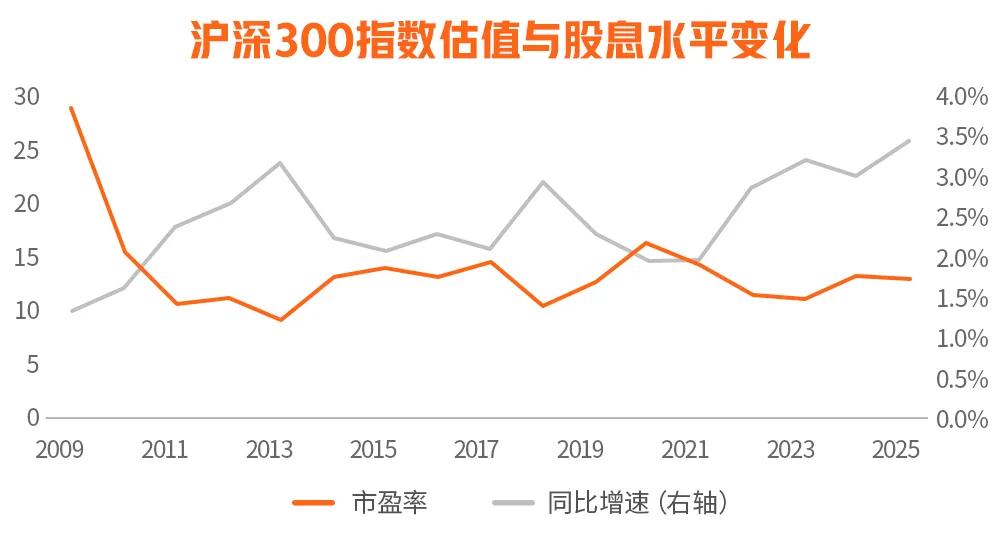

股价与盈利水平背离所带来的自然是估值与股息层面的补偿,当前沪深300指数12.7的市盈率不及2009年末的一半,而股息率则从15年前的1.29%提升至3.39%,自2012年起,除2020、2021两年由于指数涨幅较大导致股息率小幅低于2%,其余年份都基本维持在2%以上,再考虑国内不断下行的利率环境,从这个角度看,现今的沪深300指数倒更加符合了价值投资的描述。

数据来源:Wind,2009/12/31-2025/6/13,指数历史涨幅不代表未来预期

作为偏均衡的大盘宽基指数,分红或许也是一个重要的收益来源。横向对比市场上的其他宽基指数,当前沪深300指数的分红与估值水平也都有着一定的优势。

数据来源:Wind,截至2025/6/13,指数历史涨幅不代表未来预期

03、风格特征

沪深300指数的大市值属性在编制方法上便已比较明确,其1,949.61亿元的平均市值也远高于179亿元的A股平均值。数据来源:Wind,截至2025/6/13

收益-波动层面的数据,以加入分红考虑的全收益指数计算,沪深300指数2004/12/31基日以来年化收益率为9.05%,上文提及的沪深300安中指数年化收益率则为9.68%,略高于宽基本身,两者年化收益率均高于上证50指数、恒生指数,但低于中证500指数、中证1000指数(历史年化收益率均在10%以上),也说明中国资产的涨幅整体与市值有着一定的相关性,偏小盘的宽基历史收益较好。

在波动层面,沪深300指数的年化波动率为25.35%,沪深300安中指数的年化波动率则为24.43%,均高于恒生指数,低于上证50,以及中证500、中证1000等偏小盘指数。从以上数据或许也可以看出,同为大盘价值指数,沪深300或比上证50有着更高的投资性价比,而安中策略的性价比还要更高一些。

数据来源:Wind,2004/12/31-2025/6/13,区间收益率(年化)=[(1+区间收益率)^(250/交易日天数)-1]*100%,指数历史走势不代表未来预期,波动率={∑[(Ri-∑Ri / N)^2] / (N-1)}^0.5,年化波动率=波动率*250^0.5,指数历史走势不代表未来预期

作为比较具有代表性的A股宽基指数,沪深300指数与不同权益指数均有着比较相近的走势,与反映整体A股走势的万得全A相关系数达0.9,而与另一只大盘价值的代表——上证50指数的走势相关系数甚至达0.98。相对而言,沪深300指数与中小盘宽基的相关性较低,但相关系数普遍也都在0.5以上,仅中证2000指数的相关系数为0.43。

与行业类指数拟合,沪深300指数都有着较高的相关性,作为一只广泛覆盖不同行业的宽基,这倒也在情理之中。

再看其他大类资产,沪深300指数与港股、美股、中债的相关系数也都在0.5以上,与金价的相关系数则比较低。

整体而言,作为大盘价值风格的代表,沪深300指数对A股整体有着较强的反应能力,或可作为我们权益持仓中核心配置的一个选择。

风险提示: 本文中涉及的观点和判断仅代表我们当前时点的看法,基于市场环境的不确定性和多变性,所涉观点和判断后续可能发生调整或变化,不构成任何投资建议。本宣传材料所涉任何证券研究报告或评论意见在未经发布机构事前书面许可前提下,不得以任何形式转发。所涉相关研究报告观点或意见仅供参考,不构成任何投资建议或咨询,或任何明示、暗示的保证、承诺,阅读者应自行审慎阅读或参考相关观点意见。指数过往走势不代表基金未来表现。以上基金风险等级为R3,适合经客户风险承受等级测评后结果为平衡型(C3)及以上的投资者,客户-产品风险等级匹配规则详见汇添富官网。本材料仅为宣传材料,不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资人购买基金时应详细阅读基金合同和招募说明书等法律文件,了解基金的具体情况。基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩以及同类基金的过往业绩表现,均不构成基金业绩表现的保证。沪深300指数由中证指数有限公司(“中证”)编制和计算,其所有权归属中证。中证对于标的指数的实时性、准确性、完整性和特殊目的的适用性不作任何明示或暗示的担保,不因标的指数的任何延迟、缺失或错误对任何人承担责任(无论是否存在过失)。中证对于跟踪标的指数的产品不作任何担保、背书、销售或推广,中证不承担与此相关的任何责任。标的指数并不能完全代表整个股票市场。标的指数成份股的平均回报率与整个股票市场的平均回报率可能存在偏离。基金有风险,投资需谨慎。您应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。