上周,我们推导出了关于股市回报率的公式:

其中r代表回报率,D等于净利润(E)分红率(d),代表上市公司每年的分红,P代表当前上市公司的市值。

这个公式的含义是:股市的长期回报来源于盈利增长率与股息率之和。

估计这和大家对股市的体感有很大的差异。过去20年,沪深300指数里面的企业盈利稳步增长,每年都有分红,如果股市的长期回报来源于盈利增长率与股息率之和,那为什么,我们买股票型基金,动则亏20%,一亏就是好多年?大多数参与股市的人并没有体验到上市公司盈利增长和分红带来的回报。那么到底是哪里出了问题呢?

让我们把上面的公式变一下形,把市值P放到公式的左边:

对于d/(r-g)这个部分,我们可以假设它长期比较稳定,因为上市公司的分红率d、上市公司盈利的增长率g、上市公司能够带给投资者的长期回报r在以10年为维度的衡量中,是比较稳定的。我们以k代表这个部分,那么上式可以简化为:

也就是说,市值是净利润的函数。在净利润E稳步增长的情况下,市值P应该以k的倍数随其稳步增长。换句话说,P/E理论上应该稳定在k。

P/E,这就是股市投资中最重要的估值指标之一。我们常常直接把它简写成PE。

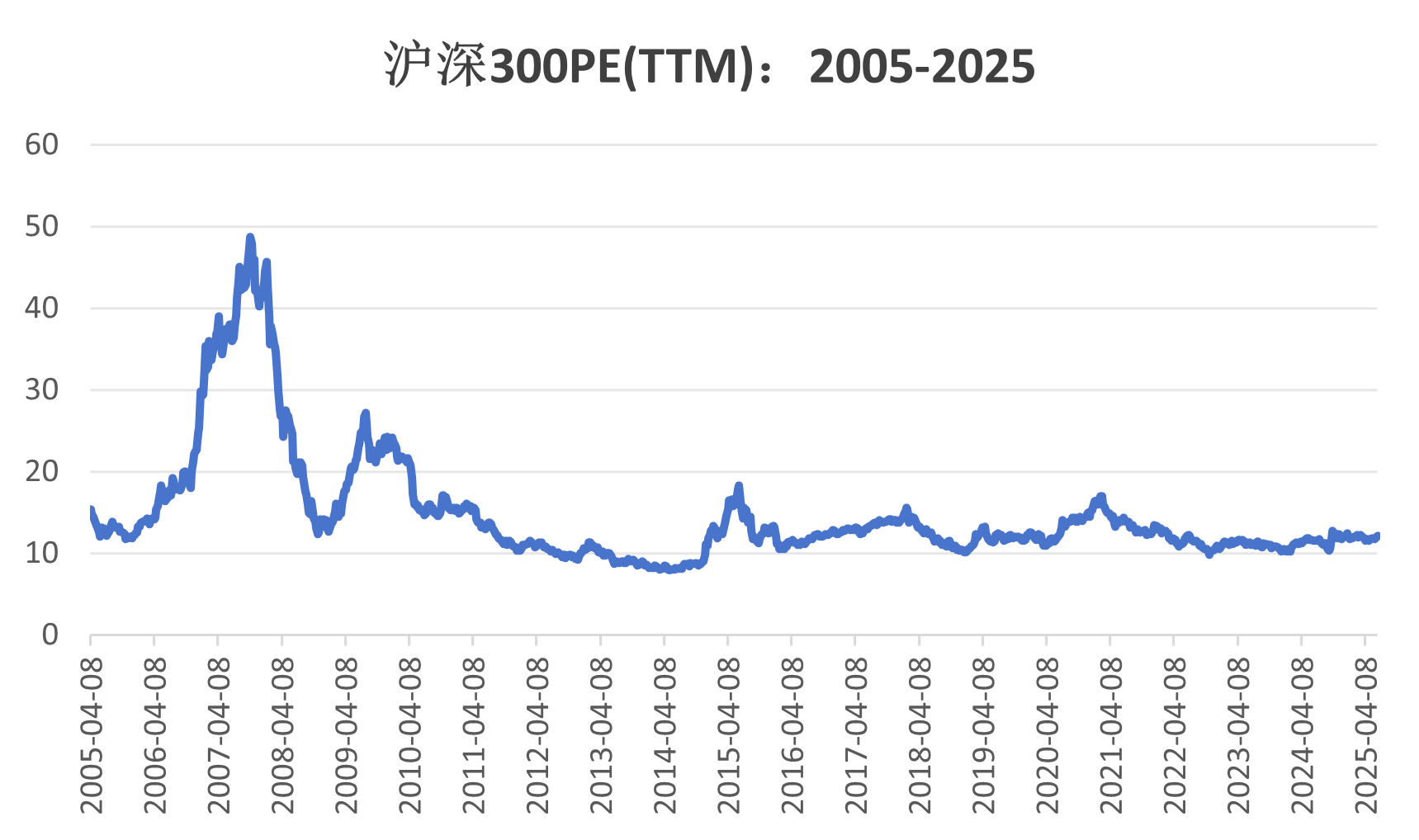

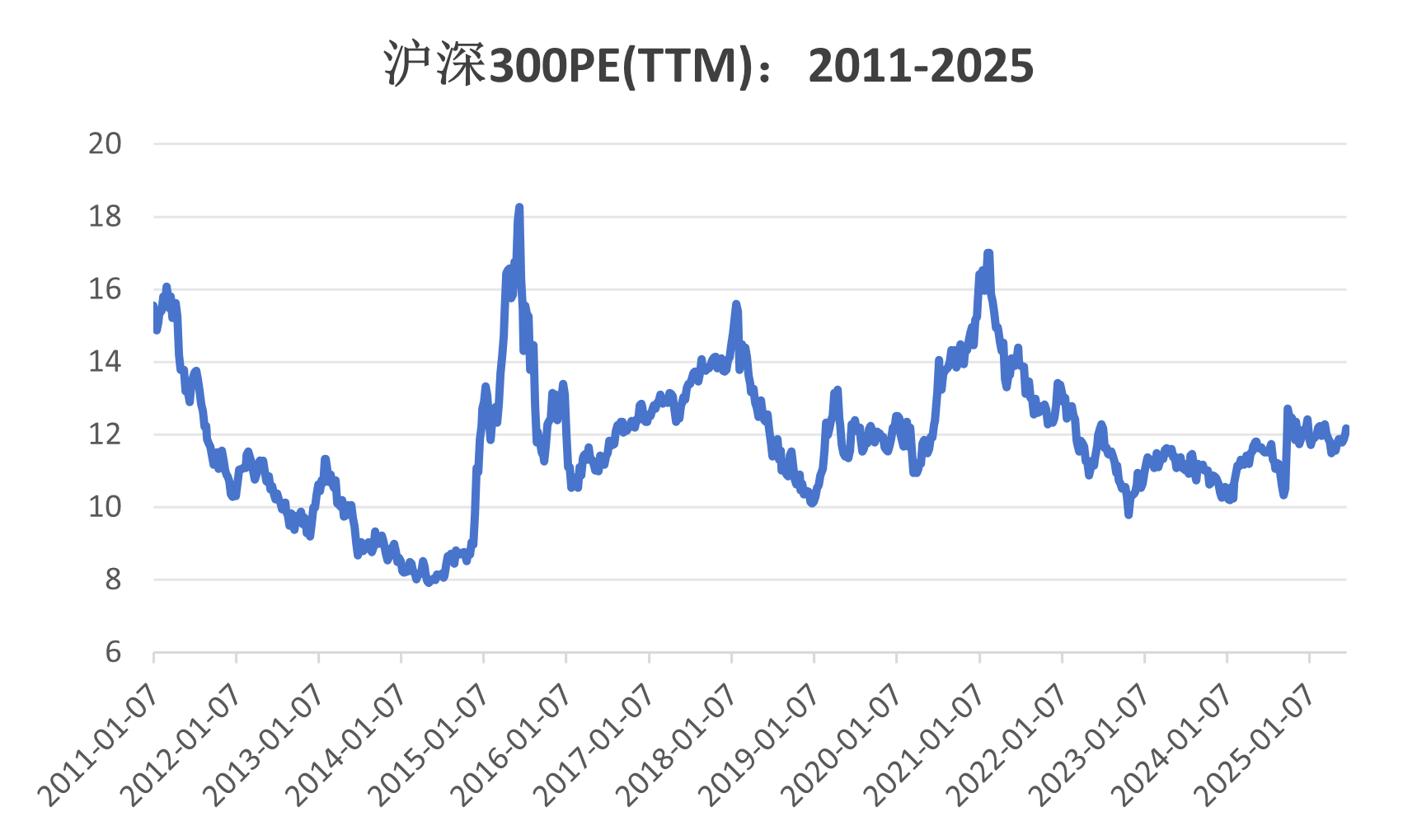

以沪深300过去20年的数据看,r的中枢是8%,g的中枢是5.8%,d的中枢是33%,那么P/E的中枢应该是15。

实际的PE是多少呢?从2005年至今,沪深300的PE在2007年达到过48,那是特殊市场环境的结果。2011年之后,PE基本就在一个比较小的范围内波动,我们可以把这个范围看作比较合理的波动范围。沪深300指数在这个区间的中位数是12.5,和上面我们以基本面数据算出来的数字算是比较接近。

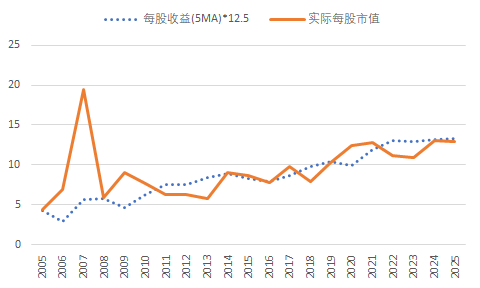

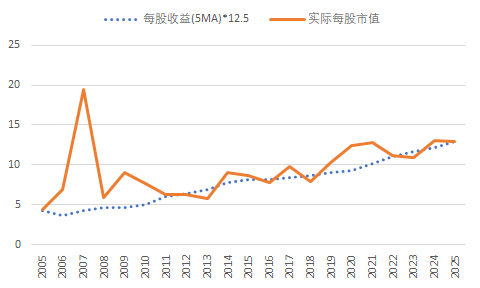

让我们来对比一下,沪深300实际的每股市值,与假定PE不变对应的市值之间的差异(图中黄色的线是实际每股市值,蓝色的线是理论每股市值=每股收益12.5):

为了让对比更直观,我们用过去5年的平均每股净利润替代当年的每股净利润,来消除净利润波动的影响。从下图我们可以清晰地看到,虽然实际市值大幅波动,但它有一个波动中枢,这个波动中枢就是理论市值。

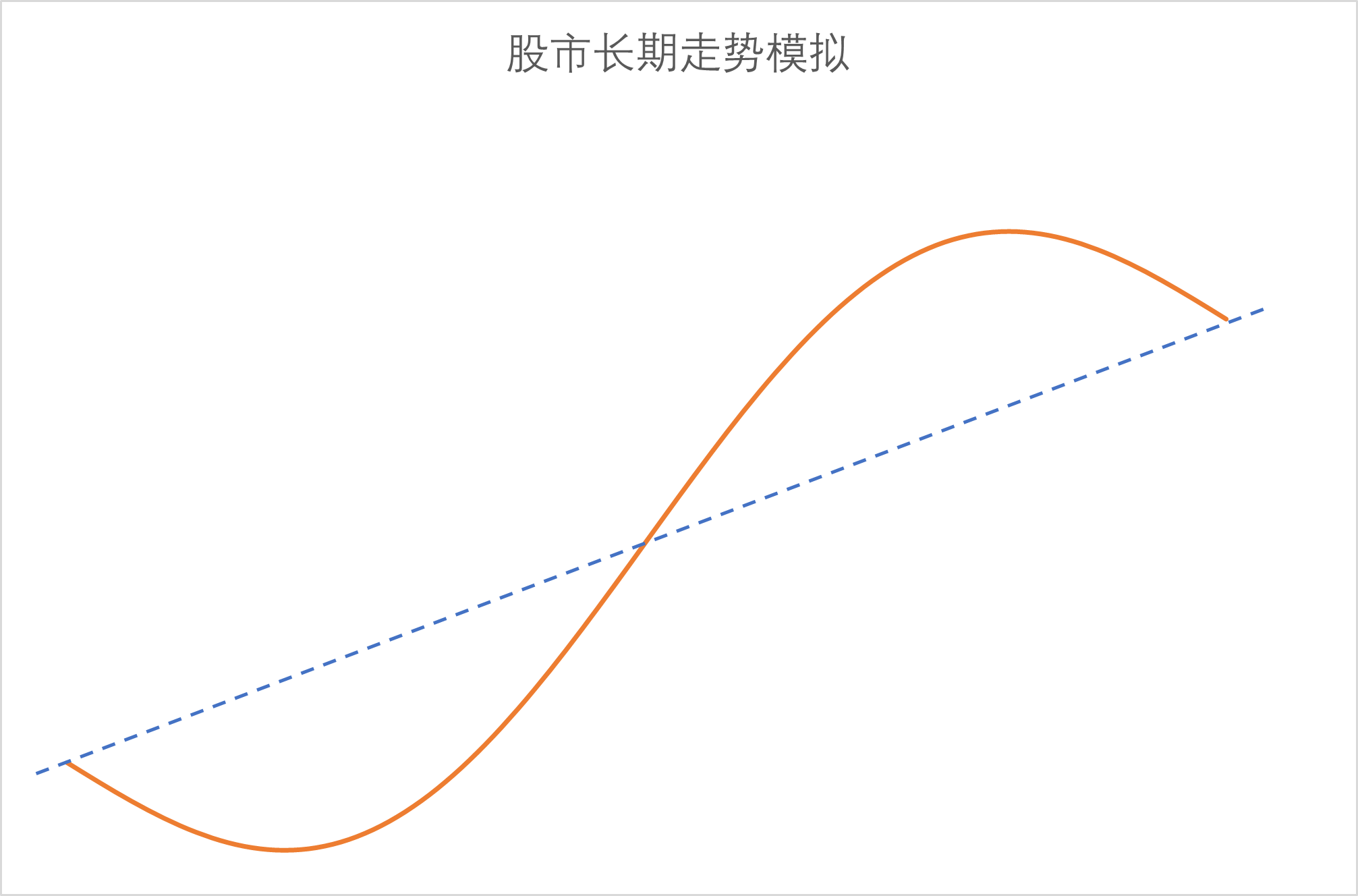

我们可以把这张图做一个更直观的转化(图中蓝色虚线代表指数每年的净利润,黄色实线代表指数的实际走势):

这可能是你在参与股市投资前需要知道的最重要的一张图!

最重要的一张图!!

最重要的一张图!!!

重要的事情说三遍

上周的推导没看懂不重要,推导只是想告诉大家股市看似变幻莫测,但实际的长期收益是可以通过数学的方式推导出来的。不管股价如何波动,它终归不会脱离上市公司的利润。

这张图就是股市运行的事实:一条向上波动的正弦曲线。

我们在股市投资中的每一个操作都可以围绕这张图展开。

这就是我们在股市投资的蓝图!

#重磅干货#