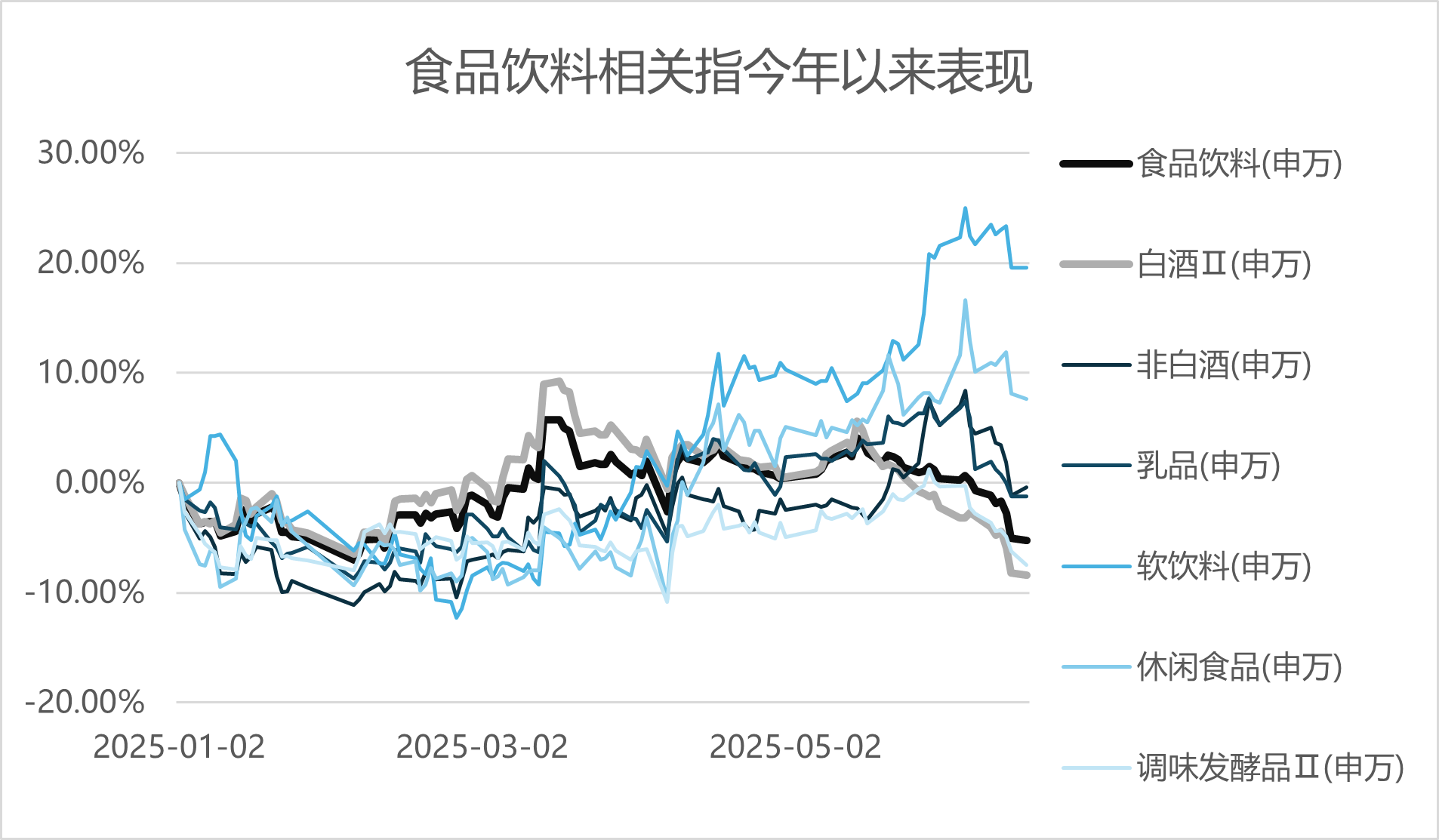

此前我们说了一些热门主题和新兴行业,今天我们再来看看一些传统行业的情况,比方我们的白酒。自2021年2月创出新高之后,白酒II(申万)的表现一直在一个下行通道之中,相较于软饮料(申万)指数今年以来的近20%的高光表现,白酒II(申万)只录得约-10%的收益,直接带偏食品饮料(申万)(该指数中的白酒含量接近65%)。因此今天让我们在白酒行情磨底的阶段,来看下白酒的前世今生和未来的路径。

近20年来看,白酒行业总共经历了四场行情起落。第一次牛市是在2005-2008,这轮的上涨是源于投资驱动和需求激增的“戴维斯双击”(就是公司经营业绩和市场估值的双双提升),而这轮的终止和下跌则是在于08年的金融危机,直到2008年年末;第二次牛市是在2009-2012,这轮的上涨是源于4万亿的刺激政策,消费得到提升,行业景气度高升,同时还消化了部分估值,而这轮的终止和下跌则是在于限制“三公”消费以及塑化剂安全问题等事件性影响,最终形成了“戴维斯双杀”(就是公司经营业绩和市场估值的双双回落),直到2013年年末;第三次牛市是2014-2017,这轮的上涨是源于2015年的宽货币政策,行业板块估值得到了修复,次年批发价格得到上调,整体业绩开始修复,而这轮的终止和下跌则是在于外部贸易战和内部去杠杆的双重冲击,直到2018年年末;第四次牛市是2019-2021,这轮的上涨是源于2019年的估值修复以及次年疫情下的“放水”政策,打开了核心资产上涨的大行情,这轮的终止和下跌则是在于疫情后的消费不振,整体需求的下滑,即便酒企压库存也无法保住业绩,叠加一系列的政策面负面影响,使得白酒行业雪上加霜,如最近发布的《党政机关厉行节约反对浪费条例》就明确工作餐不得提供高档菜肴、香烟及酒类,进一步压缩了白酒在政务场景的需求。

对于一个消费型的行业或者标的的投资而言,我们无非看3个阶段,哪怕白酒也不例外。第一个阶段主要看行业规模和渗透率的提升,第二阶段主要看市占率的提升,第三阶段看价格带的提升。那就白酒行业来看,第一和第三阶段目前都很难触及,行业内部分标的还能在市占率上得到一定优势。因为当前的白酒行业处于一个存量特征鲜明的阶段,行业内部竞争加剧,且渠道利润情况越来越微薄。存量特征主要源于人口结构的变化和消费概念的改变,白酒行业的销量逐年下滑,整体收入、利润的增速逐渐放缓。另外,由于大部分的酒企还是作为当地纳税大户的国资控股企业,对于提高份额和追求增长仍作为重点,那么一方面在保增长的诉求下,另一方面在行业增量难寻的大背景下,行业内部的竞争逐渐加剧,当前我们看到的行业批发价格下行,便是渠道利润日益趋薄的有利印证。

此外,当我们把白酒行业在拆分成低端酒和中高端及以上两个品类时,两者有存在着不少差异。低端酒通常与人口总量与结构、人均收入、消费习惯等待有关,整体的市场韧性更强。反观中高端酒,则跟消费与政商务宴请绑定,而商务宴请的频次和消费档次又往往与经济活跃程度呈现高度的相关,至少在2016年前如此。

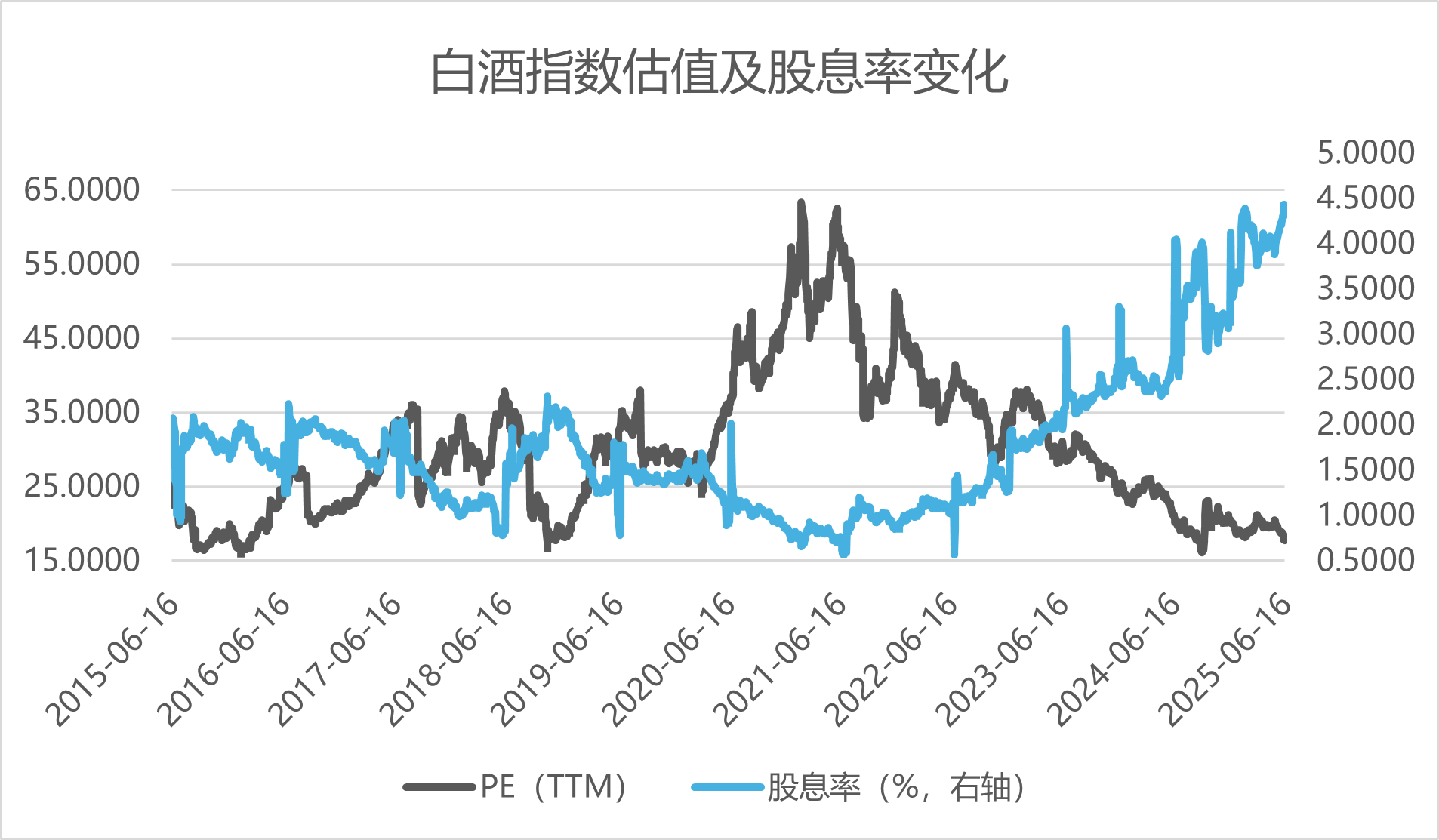

那就白酒行业的估值来看,目前白酒指数的估值无论是PE,还是PB均处于十年以来的分位数的底端,而对应的股息率则逐渐提升,已突破4%,达到十年以来的99.84%的分位数水平。未来我们一方面可以关注相关的白酒标的能否纳入中证红利指数获得资金推动,另一方面也可以关注公募新规落地后,低配的白酒龙头能否再有望获得资金流入。

至于对于白酒怎么去投资,总的来说,“小反弹”看批发价和旺季反馈,“中级别”看政策预期和分红发力,“大趋势”看需求修复,就目前短期来看还是缺少催化剂的启动,而且白酒在淡季需求下批发价仍在下行,因此我们觉得短期还是维持一个弱势震荡格局,需要耐心地等待配置时机的出现。如果觉得当前估值与股息率具有一定的吸引力,不妨通过多元资产配置的方式来应对,来降低白酒行业持续下行的风险。

蔡骏 S0570625040058 2025.6.17

风险提示:市场有风险,投资需谨慎。本材料中的信息和数据仅供参考,部分来源于公开或第三方渠道,不保证其准确性、完整性或可靠性。本材料所表述的意见或观点力求客观、公正,但具有一定的时效性及局限性,仅供辅助参考,在任何情况下均不构成对投资者的投资建议或投资依据。对依据或者使用本材料内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

#明星基金经理加仓白酒,你跟吗?##白酒股全线下挫##飞天茅台再下跌!价格逼近2000元#