长期以来,货币基金是很多人“闲钱理财”的主要选择之一,不过,其收益率却越来越低。今年5月底,市场上规模最大的货币基金七日年化收益率达到1.165%,创成立以来新低。全市场来看,目前货币基金七日年化收益率已经普遍接近1%水平。

不少投资者开始重新考虑,如果未来货币基金七日年化收益率进一步降低,甚至跌破1%,是否要换其他方式来打理闲钱?

收益率不断走低原因几何?

可能有不少投资者还记得,2013年-2014年,货币基金还曾有过七日年化收益率6%-7%的时期,仅12年间,就降至目前接近1%的水平。

从全市场来看,根据国盛证券数据,今年3月,全市场货币基金平均收益率1.45%,35%的货币基金收益率分布在1.4%以下,平均收益率相较去年进一步走低。目前,全市场规模排名靠前的货币基金七日年化收益率基本在1.2%-1.3%左右。

为何货币基金收益率不断下行?可以先来看一下货币基金的底层资产。货币基金主要投资于银行存款、债券、买入返售等资产,从资产占比来看,货币基金最主要的底层资产是银行存款和同业存单,其收益率与政策利率高度联动。

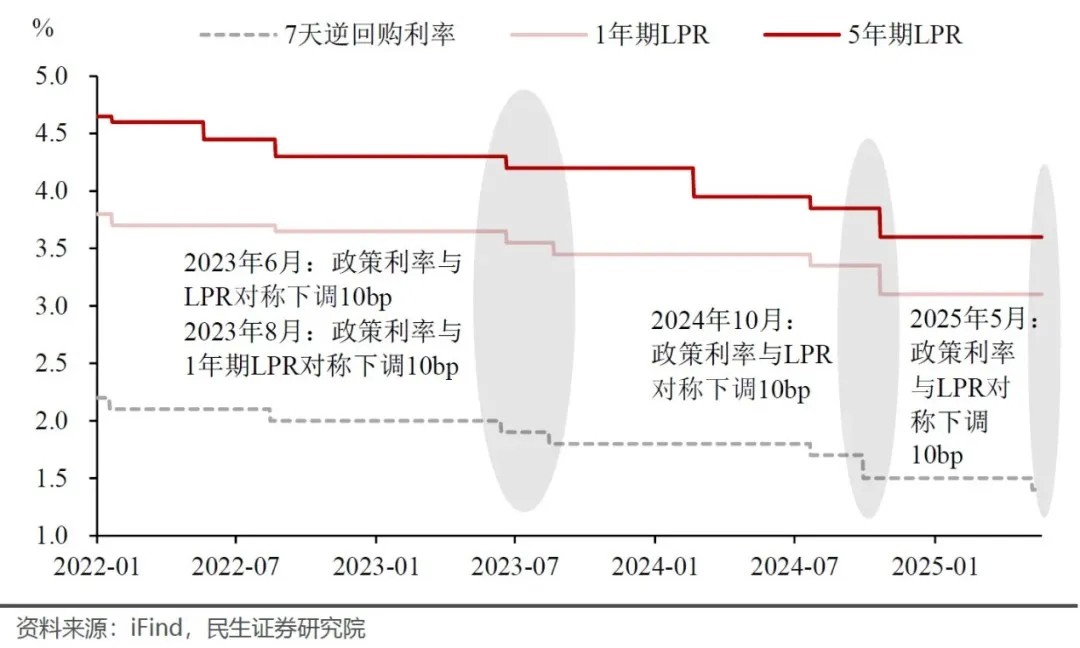

近年来,我国利率水平处于整体下行通道,央行多次降息,下调政策利率水平,带动市场利率下行。2024年共降息三次,其中,2024年9月,央行下调公开市场7天期逆回购操作利率20个基点,而后带动LPR下调25个基点,为历史单次最大降幅。2025年5月,央行再度降息, 7天逆回购操作利率下调10个基点,带动LPR利率同步下行10个基点。

2022年以来历次政策利率与LPR调整

随着基准利率的下降,银行存款利率和同业存单利率也不断下行。在今年5月降息后,一个标志性事件是存款挂牌利率的下降,部分银行一年期定存利率已经正式跌破1%,在0.95%水平。同业存单利率方面,今年6月以来,1年期AAA同业存单发行利率基本在1.6%-1.8%之间。

底层资产收益率已经降至这一水平,也就不难理解货币基金收益率的节节下降。如果未来利率持续下行,投资者不免担心,货币基金收益率会不会普遍跌破1%?到那时,闲钱还能投向哪里?

海外经验:美国、欧洲、日本的货基“破1%时代”

我们可以来看一看海外的经验。事实上,美国、欧洲、日本等地区都经历过货币基金收益率低于1%的时期。

从美国来看,美国货币市场基金收益率进入“破1%时代”主要有三段时期,分别是2003年-2004年、2009年-2017年以及2020-2021年,这三段时期美国均为应对经济危机或突发事件而进入降息周期,包括2000年美国互联网泡沫破裂叠加2001年“911事件”、次贷危机、新冠疫情等,美国货币基金收益率受降息影响降至1%以下。

从欧元区来看,由于政策利率长期维持低利率,欧元区货币基金“破1%时代”也维持较长时间,从2009年至2022年,期间不仅曾低于1%,甚至曾降至负值。2014年起,由于欧元区经济复苏压力及通缩担忧,欧央行连续下调政策利率至-0.5%,欧元区货币基金收益率随之下行转负。

作为负利率经济体的另一个代表——日本,其货币基金的走向与欧元区有所不同。

1990年代初,日本泡沫经济破裂后,政策利率开始快速下行,1999年起逐步步入零利率时期,2016年起步入负利率时期,此后日本货币市场利率和短期国债全面跌入负值区间,使得日本货币管理基金(MMF)无法提供正收益率,最终MMF退出了历史舞台。

事实上,低利率时代导致日本固收类基金发展停滞,仅有货币储备基金(MRF,用于证券账户资金投资,类似中国券商账户保证金产品)由于特殊功能获政策保护而得以存续,其他类型固收基金基本已清盘或规模极小。

为何同样是负利率,欧元区的货币基金得以存续,而日本的货币基金走向消亡?中金公司认为,其背后主要原因在于机构投资者的行为。即便欧元区货币基金收益率已经降至相当低甚至是负的水平,但相较于其他货币市场利率和银行存款利率仍更具吸引力,因此仍获得机构投资者的申购。这一局面或与央行的负利率政策实施方式有关。欧央行是对商业银行存放在央行的所有隔夜存款实施负利率,商业银行不得不将这一压力传导到存款上,导致银行存款利率也降为负值,降幅甚至大于政策利率。而与此同时,欧元区货币基金通过信用下沉、跨境资产配置等方式提升收益水平,因此得以维持相对存款更高的吸引力。

而日本央行通过正利率、零利率、负利率三层分级准备金利率来实施利率调控,负利率适用于未来新增的超额准备金,这意味着仅对增量资金施加负利率,以此激励银行信贷投放,而银行存款得以维持正利率。最终,日本货币基金由于收益率低于存款而被迫清盘。

低利率时代,投资者如何应对?

可能投资者更为关心的是,在低利率时代成为不可避免的趋势时,投资者如何应对?

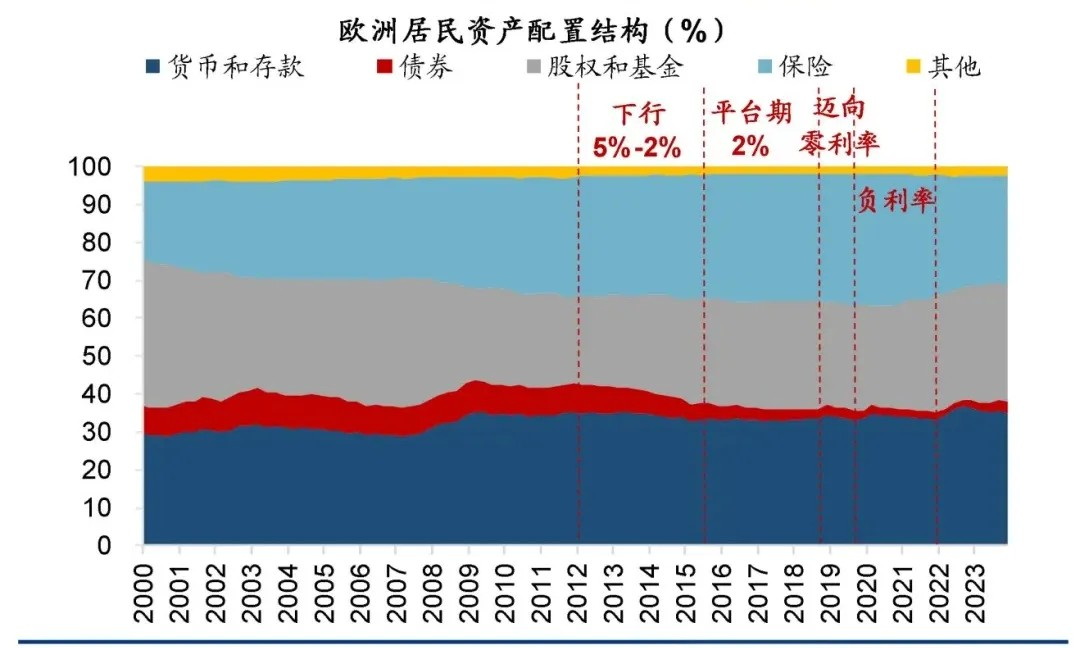

我们可以看看其他地区居民的选择。欧洲和日本同样经历了较长时间的低利率时期,但两地居民不同的风险偏好,导向了不同的投资选择。

欧洲居民风险偏好较高,在低利率时代,呈现出“加权益、减固收”的倾向。根据华创证券数据,欧洲居民投资股权和基金的占比在低利率时代上升最为明显,从2012年初至2021年底上升7.6个百分点,达到超30%;而现金和债券的占比都有所下降。

资料来源:Eurostat,华创证券

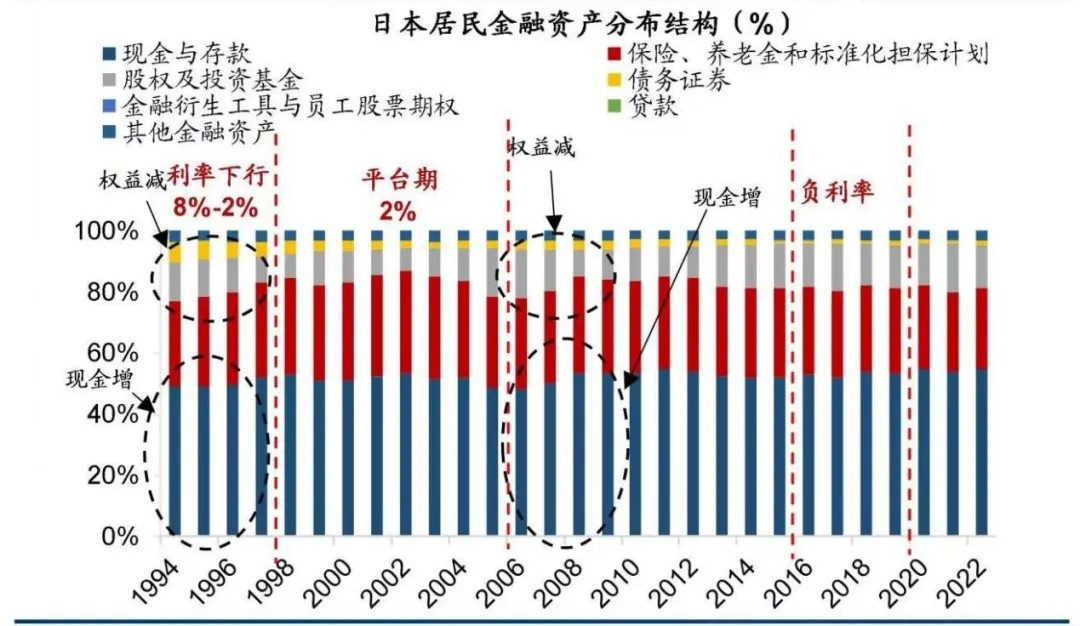

日本居民呈现出相反的倾向,低利率时代,现金、保险投资占比上升,权益投资占比则下降,债券投资也在下降。1994年至2020年,日本居民现金投资比例从49%上升至55%。与之对应,权益资产占比持续下降,尤其是2006年-2008年全球金融危机期间,居民权益资产投资比例从16%迅速降至9%。

当然,除了风险偏好的不同之外,欧洲股市表现依然亮眼,日本股市表现偏弱,也是原因之一。

资料来源:wind,华创证券

长期低利率环境下,日本居民也在寻求更多元化的投资标的, “渡边太太”现象即诞生于这一背景之下。由于日本国内长期维持低利率环境,一些日本家庭开始将资金投向海外金融市场,一些擅长外汇套利交易的日本主妇投资者开始进入外界视野,人们以日本常用姓氏“渡边”给这一群体命名。外汇套利交易能赚钱的基础即是日元作为低息货币,借贷成本较低,直至目前,日本的散户依然是外汇市场重要的参与者。

当然,不同地区的市场环境、可投资标的都不太一致。国内投资者可以借鉴的是,低利率时代,各类低风险产品收益率不断降低,依靠利息“躺着赚钱”的空间也越来越小,投资者更需要重新建立认知,找到适合自己的投资新路径,多样化财富保值增值的方式。投资者或许可以尝试适度提升风险容忍度,将目光拓展至更多类型的资产。

如果投资者仍想维持一部分资金进行低风险、高流动性投资,短债基金是可以考虑的货基替代产品,短债基金的收益和风险相对货币基金较高一些,流动性方面则相差不大,目前大部分短债基金可以做到T+1赎回,投资者可根据自身需求进行选择。

如果投资者可以将一部分资金适度拉长投资期限,则可以考虑稳健型FOF,这类产品主要投资于债券型基金,波动相对可控,同时适当配置权益类基金,追求提升长期收益弹性。不过FOF本身适合中长期投资,稳健型FOF可以成为投资者整体资产配置中的一部分,用于平衡组合风险,降低整体风险。

对于没有时间或精力来自己构建组合的投资者而言, 二级债基和偏债混合基金产品也是一个可供考虑的选项。这类基金是通过固收类资产与股票、可转债等更高波动类型资产的科学搭配,争取实现“1+1>2”的协同效应,以固收类资产提供“安全垫”,以更高波动资产提供收益弹性。对于希望获取较小波动、同时寻求一定收益弹性的投资者,二级债基和偏债混合基金或许是一个较为合适的选择。

在低利率时代,资产配置的思维在长期中可能会越来越重要。未来,投资者也可以尝试去了解更多资产、拓宽视野,在经历过长期学习和经验积累之后,有能力的投资者,可以一步一步根据自己的风险承受能力,构建属于自己的资产港湾。

文/Lola

参考资料:

中金公司,《低利率时代,货基的挑战与应对》,2025年6月4日。

国盛证券,《规模收缩,被动防守——货币基金2025Q1季报点评》,2025年4月24日。

华创证券,《漫长的季节:日欧低利率资配图鉴——低利率时代系列1》,2024年5月29日。

$兴全沪深300指数(LOF)A(OTCFUND|163407)$

$兴全商业模式混合(LOF)A(OTCFUND|163415)$

风险提示:本文为投资者教育资料,仅用于为投资者提供丰富的、多角度的投资者教育素材,非营销材料,亦非对某只证券或证券市场所做的推荐、介绍或预测。本文内容不应被依赖视作预测、研究或投资建议,也不应该被视为购买、出售任何证券或采用任何投资策略的建议。投资须谨慎。本公司承诺以诚实信用、勤勉尽责的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益,投资者投资于本公司基金时应认真阅读相关基金合同、招募说明书等文件,根据自身的风险评级选择相应风险等级的基金产品。我国基金运作时间较短,不能反映股市发展的所有阶段。基金收益具有波动性,过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩也不构成基金业绩表现的保证,基金投资有风险,请审慎选择。