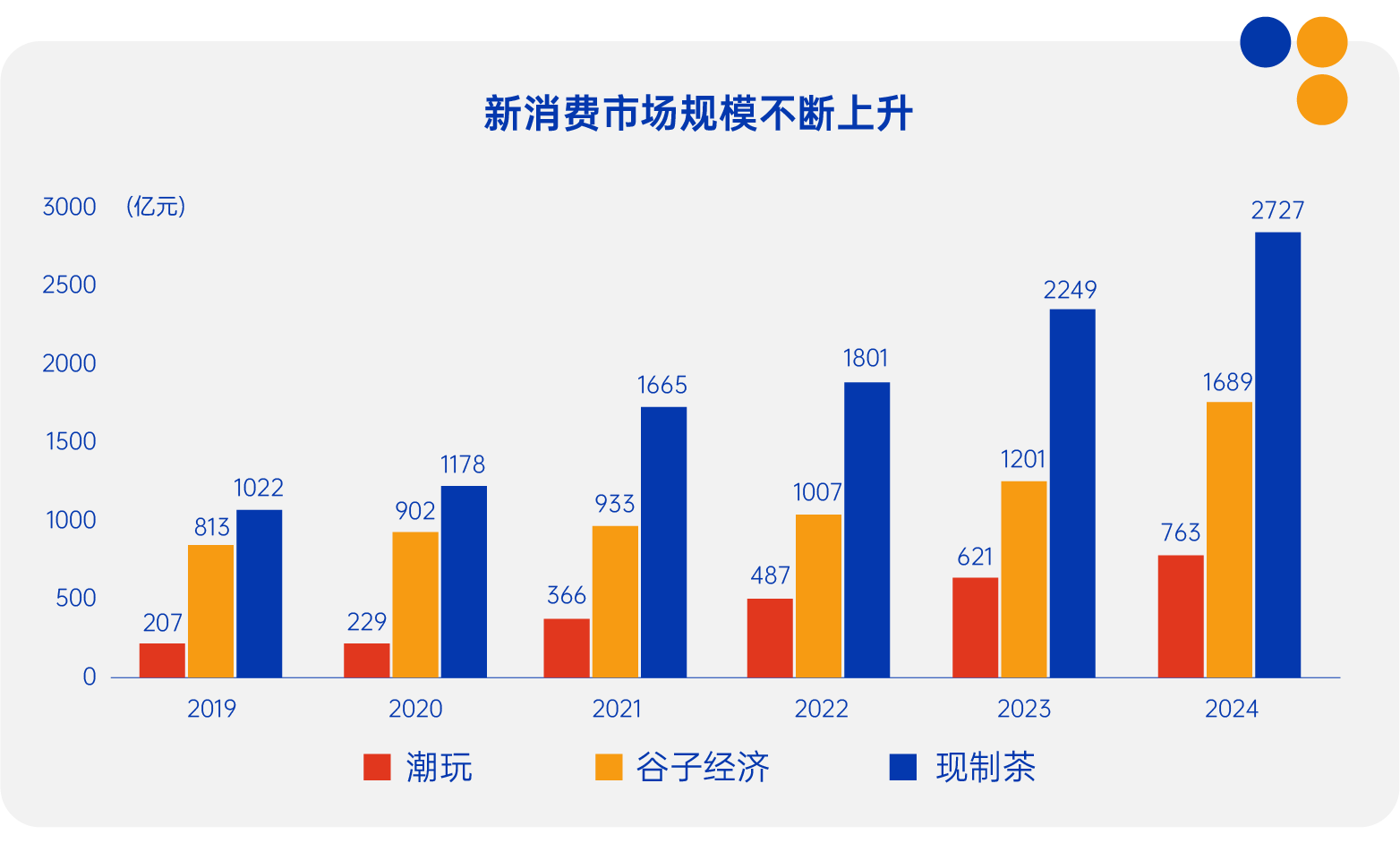

近期,潮玩抢购潮席卷全球,成为最流行的社交货币;不同行业的多家新消费公司股价屡创新高。继2020年-2021年的第一波新消费投资热之后,新消费再次引起全市场热议。

销量、股价、社交讨论,三重热度背后,反映的是消费行业底层的投资逻辑已经悄然发生变化。从“渠道为王”到“为情绪价值买单”,游戏规则是如何一步步改变的?本期《中欧深一度》,我们邀请到中欧基金消费组研究员韩佳伟,和大家一起聊聊“新消费”和“老消费”的差别究竟在哪里,“新消费”崛起背后的原因,以及如何在未来更好把握住消费行业的投资机会。

消费品的投资核心在于品牌。拥有品牌力的消费品公司,通常它们的产品净利率更高,终端动销更快,能够更多向上下游占据现金流,这就是我们投资寻觅的高ROE来源——高净利率*高周转率*高杠杆。

品牌力不是孤立存在的,我们提出消费品的重要等式:品牌力=产品+渠道。品牌力是由企业长期在产品和渠道上耕耘最终沉淀的结果,它是一个动态变化的过程。

举例来说,市占率已然相当高的快消品巨头,难道是生来就有品牌力的么?如果品牌力如此稳固,为什么每年还需要那么多营销费用,做各种包装、口味的创新?以及二手流通存在高溢价的一些奢侈品牌,虽然禀赋很好,但还是有很多禀赋好的同类公司,品牌力不如它们。能达成如今的品牌力,这些品牌在渠道和产品矩阵上做对了很多事情。

投资应该看的是未来,去寻找有哪些体量小的公司正在沉淀品牌力。无数的案例已经向我们证实,消费品成长性最强的阶段大概率是在品牌力打造的阶段,股价上涨速度也最快。

从各种零售新业态,到近期火爆的潮玩,面对层出不穷的“新消费”现象,很多人会有一个疑惑:新消费的“新”指什么?是新的产品品类,新的触达方式,新的商业模型,还是新的数字化技术?和“老消费”的区别究竟是什么?

我们更倾向于认为:同样是品牌力的打造,老消费更依赖渠道力,新消费更依赖产品力。因此,老消费指品牌力更侧重于通过渠道力打造的那部分消费品,新消费则指更侧重于产品力的那部分消费品。

在这个框架下,新消费包括:美护、潮玩、零食量贩等等,以及一些传统消费/互联网行业中的个别公司。

常见的答案是集中在需求端,比如Z世代进入主流消费市场,年轻人有更多自我表达的需求;再比如随着物质极大丰富,消费者的基础功能性需求已经被满足,后续需求走向细分化。但一个潮流的诞生,一定是供需共振的结果。我们尝试从供给端来回答这个问题。

可以先从与之对应的老消费谈起。

老消费的发展,伴随着中国线下销售渠道的几轮变革,营销媒介则比较单一,主要是电视广告这类中心化媒介。在数十年前的阶段,消费渠道和接受信息的渠道都相对单一。一个产品是否能做大,取决于它能否铺货到消费者楼下的夫妻老婆店/超市,产品本身的差异度并不重要。

是否能够进行铺货,则取决于品牌/产品的声量,所以那个时候的经典营销模式是花上亿元在各大卫视打广告,然后线下快速铺货,做大规模。这个卫视广告是给消费者看的,更是给经销商和终端看的。

在这个阶段成长起来的品牌,产品未必是最好的,但渠道的精耕细作一定是最强的。

但随着时间推移,几个变量都在快速变化:

1、传播媒介:伴随移动互联网和智能手机的诞生,逐渐走向分散化

2、销售渠道:电商的出现带来根本性的变革,几大电商平台包括后来的短视频平台快速发展

第一,传播媒介变化带来的最深远影响在于:

消费者的角色,从被动接受品牌方的灌输,转变为主动发掘什么适合自己。也就是说,品牌vs消费者的博弈天平,从向品牌倾斜转变为向消费者倾斜。

移动互联网和自媒体的发展,导致“草根”开始瓦解精英阶层构建的话语秩序,社会思潮逐渐接纳更多草根、小众的东西。反映在品牌端,我们看到越来越多小众品牌崛起,解构传统大牌所构建的市场秩序。

可以说,传播媒介的变化让消费者的主体性第一次被深刻体现。

第二,销售渠道的变化——电商渠道的崛起让消费品的销售不必跨越万水千山,而是点对点、去中间商。在这种情况下,消费者想要的是A商品,就一定要买到A,而且大概率可以在电商平台上通过旗舰店或者代购的方式买到A,所以他们不会因为楼下超市有B就放弃A。

在这个阶段诞生并快速发展的产品,它们的共同特点是,在消费者端有明确的异质化性,而且在势能累积的阶段,这种异质化只有特定受众才能明白。这样的产品有强烈的引力,能够牵引消费者跨越千山万水,只为买到它。

这就是我们所定义的“新消费”。也因此,渠道力在这个阶段并不是最重要的。

不难看出,老消费的研究重点集中在渠道,而新消费的研究重点集中在产品。为什么大家觉得新消费很难有投资标准,主要还是因为过去有大量的研究资源集中在渠道,对产品本身的关注度较低。

在前一段的结尾,我们提到了产品的异质化性只有特定受众才能明白,其实是想强调,新消费投资是一场关于审美能力和对生活的体察能力的较量。

一个产品好不好,本质上是由它的核心受众所决定的。越是处于生命周期早期的产品,受众就越核心,好不好就越显著。但对非核心消费人群,不同的产品是同质化的。

坦白来说,目前对新消费产品的分析框架没有特别全面的,但我们认为,以后应该花更多的时间在人群分析上。不同的产品有核心的目标消费群体,这群人为什么喜欢某些产品,背后一定有共性。

最后,我们认为,美护行业对于整个新消费投资是非常有引领意义的,未来很多行业的产品思路和营销打法都会越来越像化妆品行业。因为化妆品潮流属性强,营销费用占比最高,渠道变化也是最快的,是最早一批的“新消费”。在未来的新消费中,或多或少我们都会看到化妆品曾经的影子。

中欧基金——小宇宙播客

如果你对潮玩具体如何成为社交货币等话题有更多兴趣,欢迎移步小宇宙APP,订阅中欧基金,收听第24期播客。中欧互联网混合基金经理王颖在节目中深入分享了潮玩如何成功商业化,下一个情绪消费的风口在哪里等,希望对大家有所启发。

风险提示:

基金有风险,投资需谨慎。以上内容仅供参考,不预示未来表现,也不作为任何投资建议。其中的观点和预测仅代表当时观点,今后可能发生改变。未经同意请勿引用或转载。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。本基金为混合型基金,其预期收益及预期风险水平高于债券型基金和货币市场基金,但低于股票型基金。本基金可投资于港股通标的股票。除了需要承担与内地证券投资基金类似的市场波动风险等一般投资风险之外,本基金还面临港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。