$景顺长城鼎益混合(LOF)A(OTCFUND|162605)$

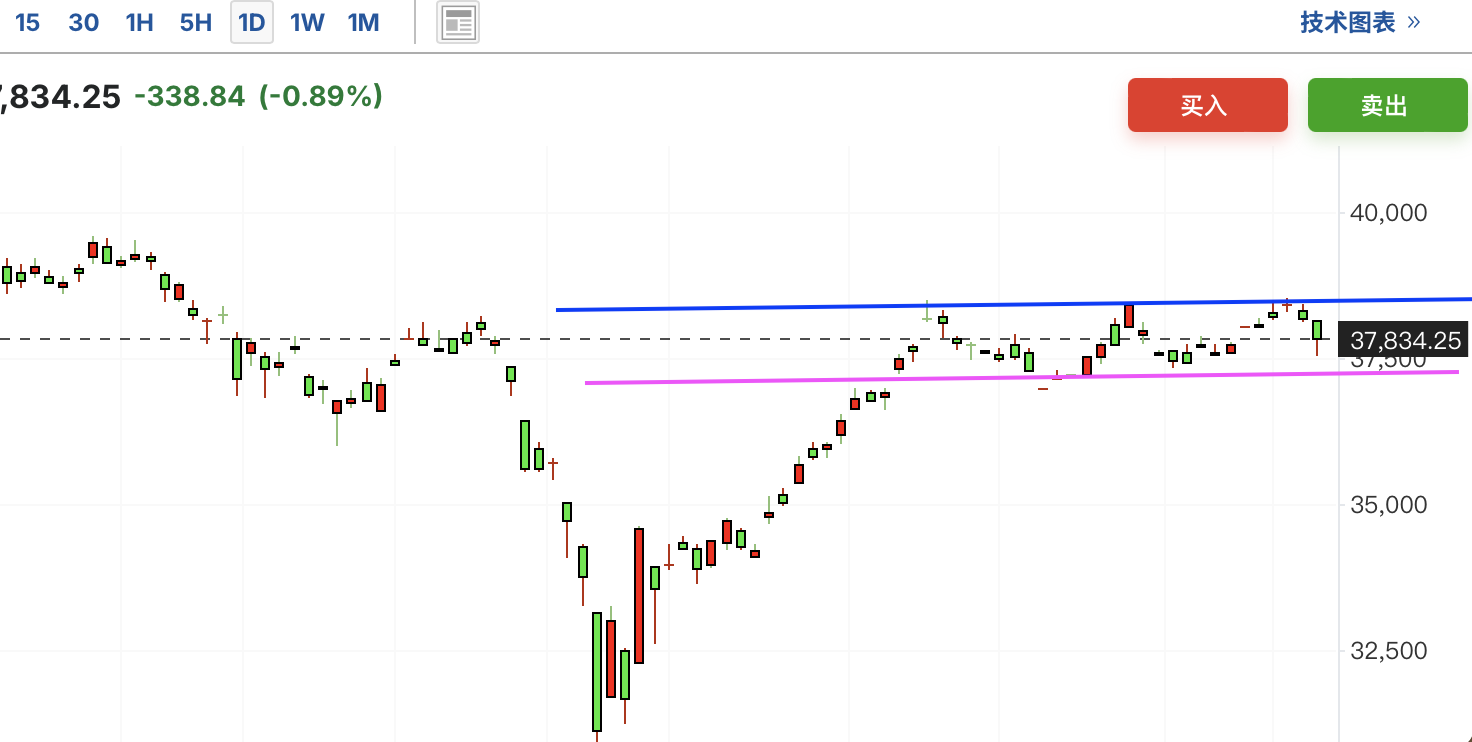

A股三大指数上周震荡,此三指数近期进入下行通道,最近受阻于通道压力位,如果成功突破,那么中长期趋势反转向上。这几日在压力位附近尝试突破未果,周五出现放量下跌,此情况通常出现在机构离场,前几日也出现过一次,因此给后市带来阴影。

恒生指数此前从前低支撑位止跌回升,后在上行途中短暂震荡,最近再次反弹。目前趋势上行,上方前高压力位已至。这几日徘徊不前,周五也出现放量下跌,给后市带来不确定性。

$天弘恒生科技指数(QDII)C(OTCFUND|012349)$

$交银中证海外中国互联网指数(LOF)C(OTCFUND|013945)$

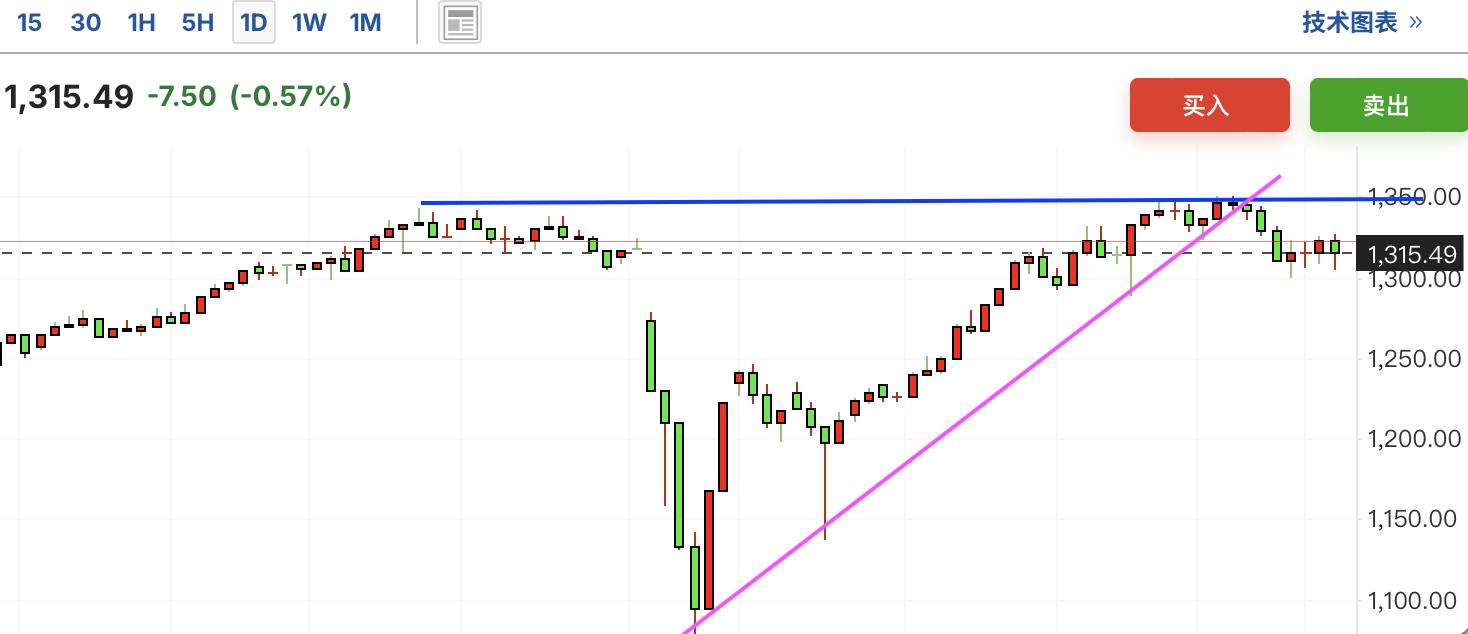

恒生科技此前从前低支撑位止跌反弹,后在上行途中受阻震荡,最近再次反弹,然而这几日仍没能突破压力位,继续在中间位置横盘震荡,后市方向不明。

$永赢医药创新智选混合发起C(OTCFUND|015916)$

恒生金融、恒生地产、恒生红利和恒生医疗最近有一波反弹,在短暂震荡后再次反弹,已经突破压力位,打开上行通道,距离下一压力位仍有一些上行空间。然而,周五港股整体行情放量下跌,给后市带来不确定性。

$宏利印度股票(QDII)(OTCFUND|006105)$

$天弘越南市场股票发起(QDII)C(OTCFUND|008764)$

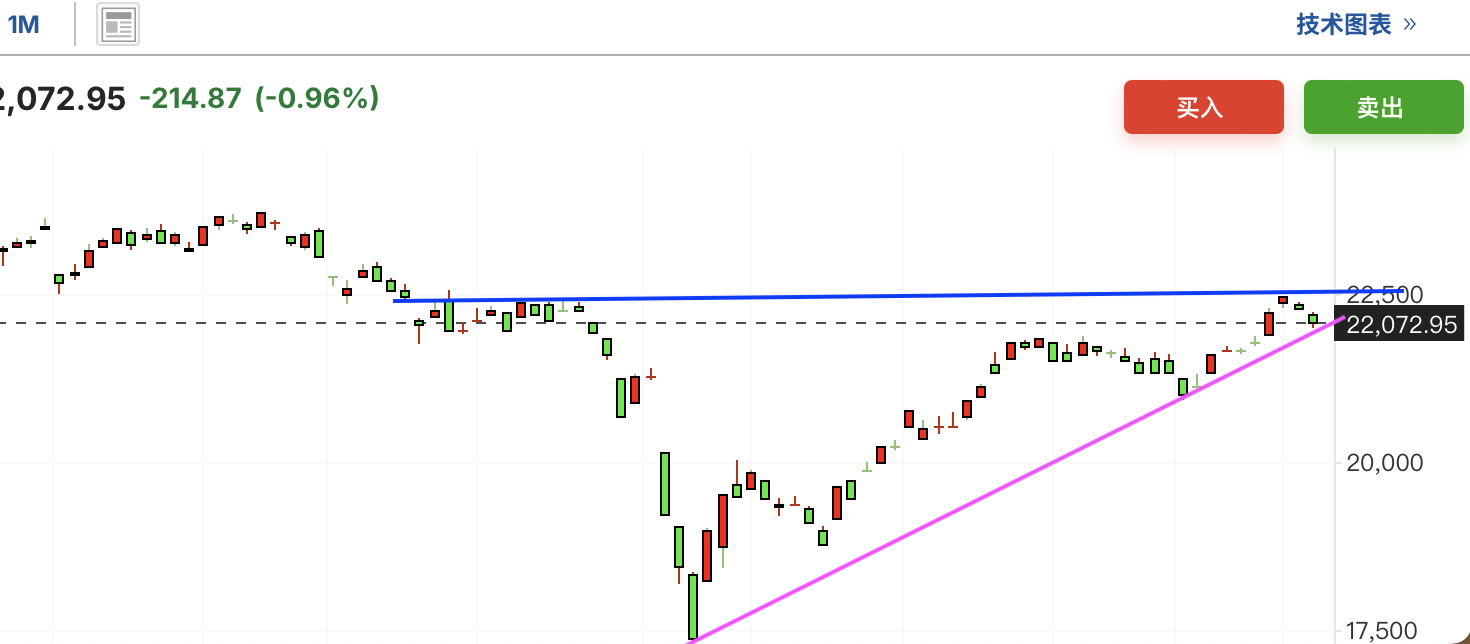

日经指数、台湾加权指数、印度孟买指数此前震荡上行,后在上行途中受阻。日经指数、印度指数继续在中间位置横盘整理,后市方向不明;加权指数反转向上,但这两日受阻于前高压力位;越南指数突破前高压力位后,很快回落,目前在压力位下有横盘迹象。

信息分享——2025年下半年美国股市预测:反弹可期,但风险犹存

2025年上半年,美国股市如同网球在硬地球场上被猛击后反弹,展现出强劲的回升势头。标普500指数接近6000点心理关口,纳斯达克指数距离历史高点仅一步之遥。然而,地缘政治、关税政策、经济增长放缓等多重风险仍可能为市场带来不确定性。投资者需保持敏锐,警惕市场“意外回球”。以下是对2025年下半年美国股市的预测及关键风险分析。

一、股市表现与预测:反弹动能仍在

2025年上半年,股市经历了剧烈波动。4月初,受特朗普政府宣布对主要贸易伙伴实施高额关税的影响,标普500指数一度下跌17.8%,纳斯达克指数跌幅更是高达23.4%。但随后,市场迅速反弹,标普500指数截至6月6日收于5976点,较年内低点回升明显,年内累计上涨1.6%。纳斯达克表现稍强,年内微涨,距离历史高点仅差4%。

知名经济学家埃德亚德尼(Ed Yardeni)预测,标普500指数可能在年底前攀升,较当前水平仍有上涨空间。他认为,市场已开始将目光转向2026年的经济前景,届时关税摩擦可能缓解,美国与主要贸易伙伴关系有望改善。此外,亚特兰大联邦储备银行上调第二季度美国GDP增长预期至近4%,为企业盈利和股市提供了支撑。

然而,乐观预测背后,市场仍面临多重风险。亚德尼指出,美国可能面临稀土矿物供应链中断的风险,这对电动车、计算机等行业至关重要。同时,科技巨头在人工智能数据中心建设上的巨额支出可能导致资源过度消耗,影响市场信心。

二、宏观经济背景:增长放缓与政策不确定性

尽管美国经济展现韧性,但全球经济前景不容乐观。经济合作与发展组织(OECD)下调2025年和2026年全球经济增长预期至2.9%,较2024年的3.3%有所回落。OECD预计美国GDP增长将从2024年的2.8%放缓至2025年的1.6%和2026年的1.5%。与此同时,通胀虽有所降温,但不足以促使美联储迅速降息。市场普遍预期,美联储在6月18日的会议上将维持利率不变,10月29日降息25个基点的概率为77%。

地缘政治风险也为市场蒙上阴影。以色列对伊朗的攻击导致道琼斯工业平均指数年内转跌,凸显地缘冲突对市场情绪的影响。此外,美元指数(Wall Street Journal Dollar Index)年内下跌7%,黄金价格飙升至每盎司3509美元,涨幅达33%,反映出投资者对美国股市和债券信心的轻微下滑。

三、行业表现分化:科技领跑,能源低迷

从行业角度看,2025年表现分化明显。根据标普全球市场情报6月4日的报告,信息技术、医疗保健和通信服务预计将成为盈利增长最快的三大板块,分别增长16%、14.9%和10%。相比之下,能源板块表现最差,预计全年利润下降13%,尽管分析师预计2026年能源板块盈利将反弹19.9%。

以英国石油(BP)为例,其过去八个季度中有七个季度盈利大幅下滑,第二季度盈利预计下降38%至每股61美分,股价较2007年高点下跌60%。能源板块的低迷与全球能源转型、美国石油产量增加及OPEC+成员扩大供应等因素有关。原油期货价格从4月初的四年低点55.12美元/桶略有回升,但仍落后于其他大宗商品和股市。

四、股市基本面:三大有利因素

尽管风险犹存,股市仍有三大有利因素支撑:

• 企业盈利稳健:华尔街预计未来18个月标普500企业盈利和收入将持续增长。在这样的基本面环境下,投资者应聚焦盈利和销售增长强劲、相对强弱指标(relative strength)高的公司。这些“网球式”股票在市场回调后往往能迅速反弹并突破新高。

• 债券市场稳定:2025年债券市场表现平稳,彭博美国综合债券指数(Bloomberg U.S. Aggregate Bond Index)年内上涨2.5%。稳定的债券市场为股市提供了有利环境,降低了系统性风险。

• 贸易前景改善:美国与主要贸易伙伴的贸易谈判若能取得进展,可能吸引更多资金流入美国金融资产。当前美国进口商品总体关税率为12%-13%,对GDP的影响约为1.6%,低于4月初特朗普宣布的平均20%关税水平,减轻了市场担忧。

五、主要风险:利率、估值与地缘政治

尽管市场前景乐观,投资者需警惕以下风险:

• 利率波动:美国30年期国债收益率5月22日升至5.15%,创18年新高。若国债市场出现大幅抛售,融资成本上升将挤压企业利润,限制股票回购和投资扩张。桥水基金创始人雷达里奥(Ray Dalio)警告,联邦预算赤字需控制在GDP的3%以内,以维持对美国国债的信心。

• 高估值压力:标普500当前前瞻市盈率(P/E)为22倍,高于五年平均19.9倍和十年平均18.4倍。高估值使得市场对盈利增长的预期更为敏感,任何负面消息都可能引发回调。

• 地缘政治与关税:尽管美中贸易谈判暂停了高额关税,但不确定性仍存。若贸易谈判破裂,市场可能再度承压。此外,地缘冲突(如以色列-伊朗紧张局势)可能进一步扰动市场情绪。

六、投资策略:聚焦优质资产,保持灵活

面对复杂的市场环境,投资者应采取以下策略:

• 选择优质股票:借鉴投资大师马克米纳维尼(Mark Minervini)的建议,优先投资盈利增长强劲、具备反弹潜力的“网球式”股票,避免易碎的“鸡蛋式”资产。

• 关注市场情绪:投资者情报(Investors Intelligence)调查显示,4月市场看空情绪达到峰值,但近期看多比例回升至37.7%。市场极度悲观时往往孕育反弹机会。

• 分散风险:在科技、医疗保健等高增长板块寻找机会,同时关注能源板块的潜在反弹潜力。

七、全球视角:中国与新兴市场机会

尽管美国市场备受关注,全球其他市场也展现机会。中国香港恒生指数年内上涨23%,部分中国企业表现亮眼,如上海的亚朵生活(Atour Lifestyle, ATAT)和奇富科技(Qifu Technology, QFIN),分别在酒店和金融科技领域取得突破。然而,中国制造业收缩(5月财新PMI降至48.3)表明,投资者需谨慎评估新兴市场风险。

八、结语:谨慎乐观,灵活应对

2025年下半年,美国股市有望延续反弹,标普500或突破6500点,但高估值、利率波动和地缘政治风险可能引发回调。投资者应聚焦基本面强劲的优质资产,密切关注美联储政策、贸易谈判和全球经济动态。保持灵活,适时调整策略,将是应对市场“意外回球”的关键。

$广发纳斯达克100ETF联接人民币(QDII)C(OTCFUND|006479)$

$华宝纳斯达克精选股票发起式(QDII)C(OTCFUND|017437)$

#以色列袭击伊朗!如何影响金融市场?#

#中国生物技术将超美国!创新药价值重估?#