2025年6月13日,全球地缘政治局势再度成为资本市场关注的焦点。根据央视新闻报道,以色列对伊朗实施打击,导致中东地区局势快速升温。与此同时,中美之间的贸易谈判尚未落地,关税政策的不确定性进一步加剧。

在这一背景下,叠加“十四五”规划收官之年的基本面拐点,军工行业因其独特的战略地位和增长潜力,正逐渐成为资金追逐的热点。

一、地缘政治激化:军工行业的战略机遇

地缘政治紧张局势是军工行业需求增长的重要催化剂。2025年6月13日,央视新闻报道以色列对伊朗的军事行动,标志着中东地区冲突进一步升级。这一事件不仅推高了黄金和原油价格,也使得全球安全环境的不确定性显著增加。

在地缘冲突频发的背景下,各国对国防安全的重视程度显著提升,军工行业的战略价值进一步凸显。

从全球视角看,地缘政治的不稳定不仅局限于中东地区。俄乌冲突的持续、亚太地区的潜在摩擦,以及其他热点地区的紧张局势,都在推动各国加大国防预算。

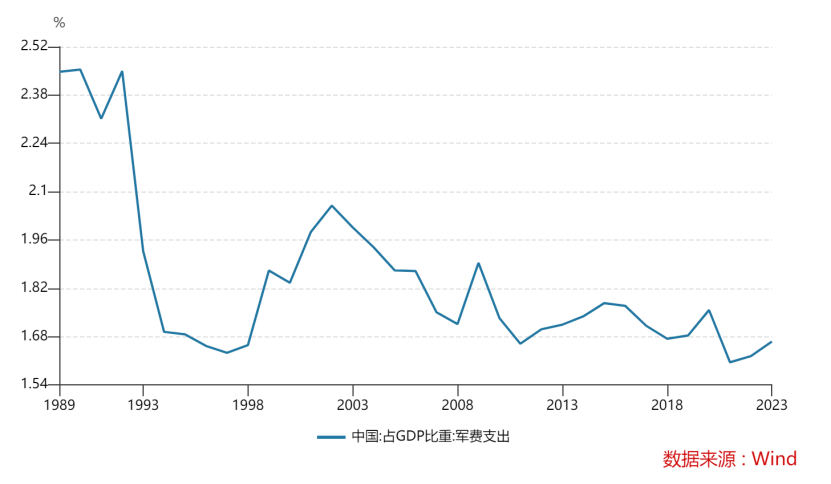

根据公开数据,2024年全球军费开支已突破2.4万亿美元,创历史新高,且2025年这一趋势预计将延续。中国作为全球第二大经济体,近年来持续推进国防现代化建设,特别是在自主可控和高端装备制造领域的投入不断加大。军工行业作为国家安全的核心支柱,直接受益于这一趋势。

因此,在地缘政治激化的背景下,军工行业有望迎来订单和业绩的快速增长。

二、关税反复与自主可控:军工行业的外部推力

中美贸易关系的不确定性为军工行业提供了额外的增长动力。2025年,中美谈判虽在推进,但细则尚未落实,焦点可能集中在稀土、技术限制和留学生等问题上,而非单纯的关税调整。

这种外部压力促使中国加速推进关键领域的自主可控,尤其是在军工、芯片、稀土等战略性产业。

军工行业作为自主可控的先锋,近年来在国产化替代方面取得了显著进展。例如,航空发动机、军用芯片、先进材料等领域的突破,不仅降低了对外依赖,也提升了企业的核心竞争力。在中美技术竞争加剧的背景下,军工企业有望获得更多政策支持和资金投入。

三、基本面拐点:产业周期与政策红利的叠加

2025年是“十四五”规划的收官之年,也是军工行业产品交付的重要节点。根据行业数据,上半年军工企业的订单呈现显著增长,反映了下游需求的旺盛和产业链的活跃。从基本面看,军工行业正迎来拐点,表现为订单增长、产能扩张和业绩兑现的“三重共振”。

首先,订单增长得益于国防预算的持续增加和装备现代化的加速推进。例如,新型舰艇、战斗机、导弹系统等高端装备的列装需求,为军工企业提供了稳定的收入来源。

其次,产能扩张是军工行业增长的重要支撑。近年来,军工企业通过技术升级和产业链整合,显著提升了生产效率。

最后,业绩兑现是军工行业投资价值的核心。随着“十四五”规划进入尾声,军工企业的订单交付和收入确认将逐步加速,业绩增长的确定性进一步增强。

#潮玩赛道爆火!泡泡玛特市值空间有多大?#

#中国生物技术将超美国!创新药价值重估?#

#茅台“跳水” 批发参考价跌破2000元#

#“算力航母”启航在即,机会来了?#