6月,中美第二轮贸易谈判,稀土问题再成双方焦点。鉴于4月的稀土出口管制,导致美国国内的部分企业因为缺乏稀土,已经出现了停摆的情况。所以我们看到在谈判结束后,美媒报道称中方对美国的三大汽车企业发放了稀土出口临时许可证这件事。当然我们国家在稀土方面依旧掌握着完全主导权,如果这次谈判的结果不太理想的话,那么这一“临时”许可证也能由我们随时暂停。

这次对美汽车企业松口稀土,也是为了对外释放出一个积极的信号,缓解现在全球各国的紧张情绪。无疑也点燃了近期稀土板块的行情热度,让部分高位板块的资金有了新的去处。

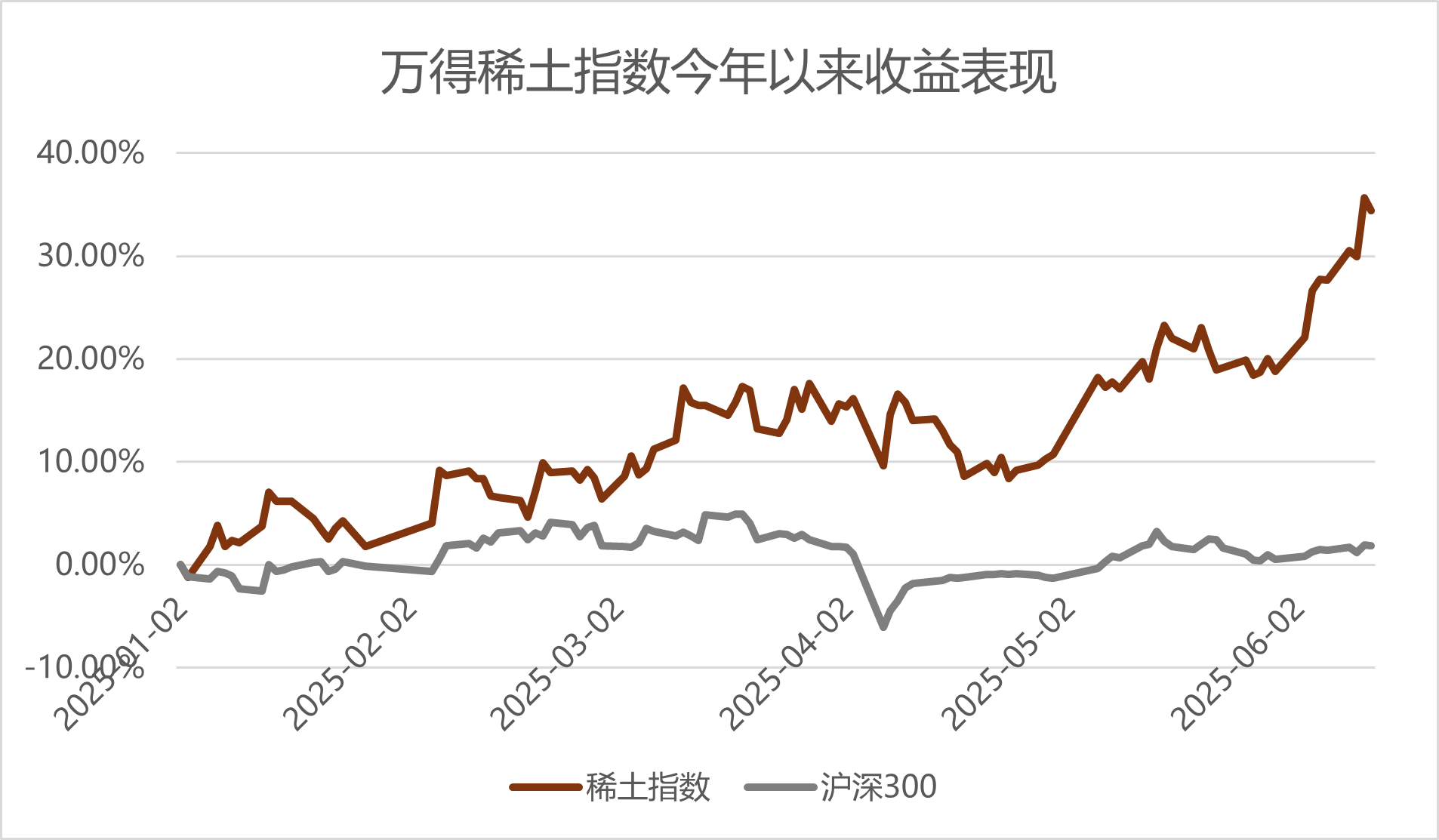

今年当大家的焦点专注于成长板块中的新消费、创新药和科技板块的时候,其实稀土表现也确实不俗。不光最近一周,在部分高位股的大面积退潮下,稀土永磁板块开始反复活跃起来。就年初至今来看,稀土板块的涨幅约超30%,整体表现与创新药、机器人等热门媲美。对于今年的稀土板块的走势来说一方面有着地缘事件带来的供给推动,另一方面也是在于新能源、机器人板块的需求带动。

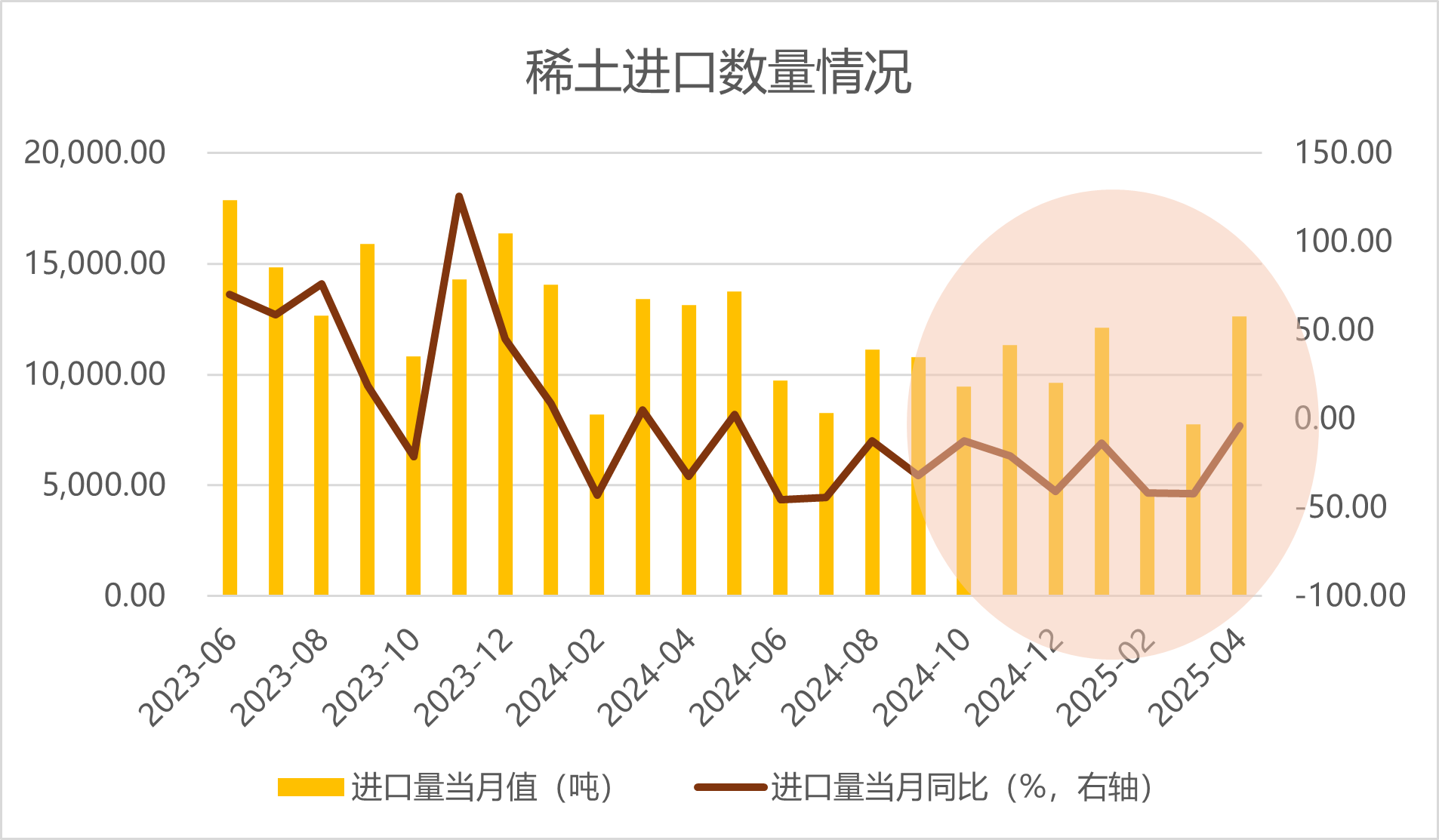

我们先看看地缘事件,我们把时间线拨回年初,自2024年10月份以来缅甸的内部政治冲突以及之后的缅甸大地震极大地影响了缅甸对我国的稀土矿产的出口。据海关总署的数据我们可以发现,24年我国从缅甸进口 3.45万吨稀土氧化物,同比下降17.3%,同时,我国从缅甸进口9900吨稀土化合物,同比减少67%。这一定程度上可以说,原来的进口矿变少了,相当于供给量少了,那么在价格上,供给少了,一定程度上原料端或许会紧平衡。因此我们也看到了稀土板块在1季度相对顺利的上涨。

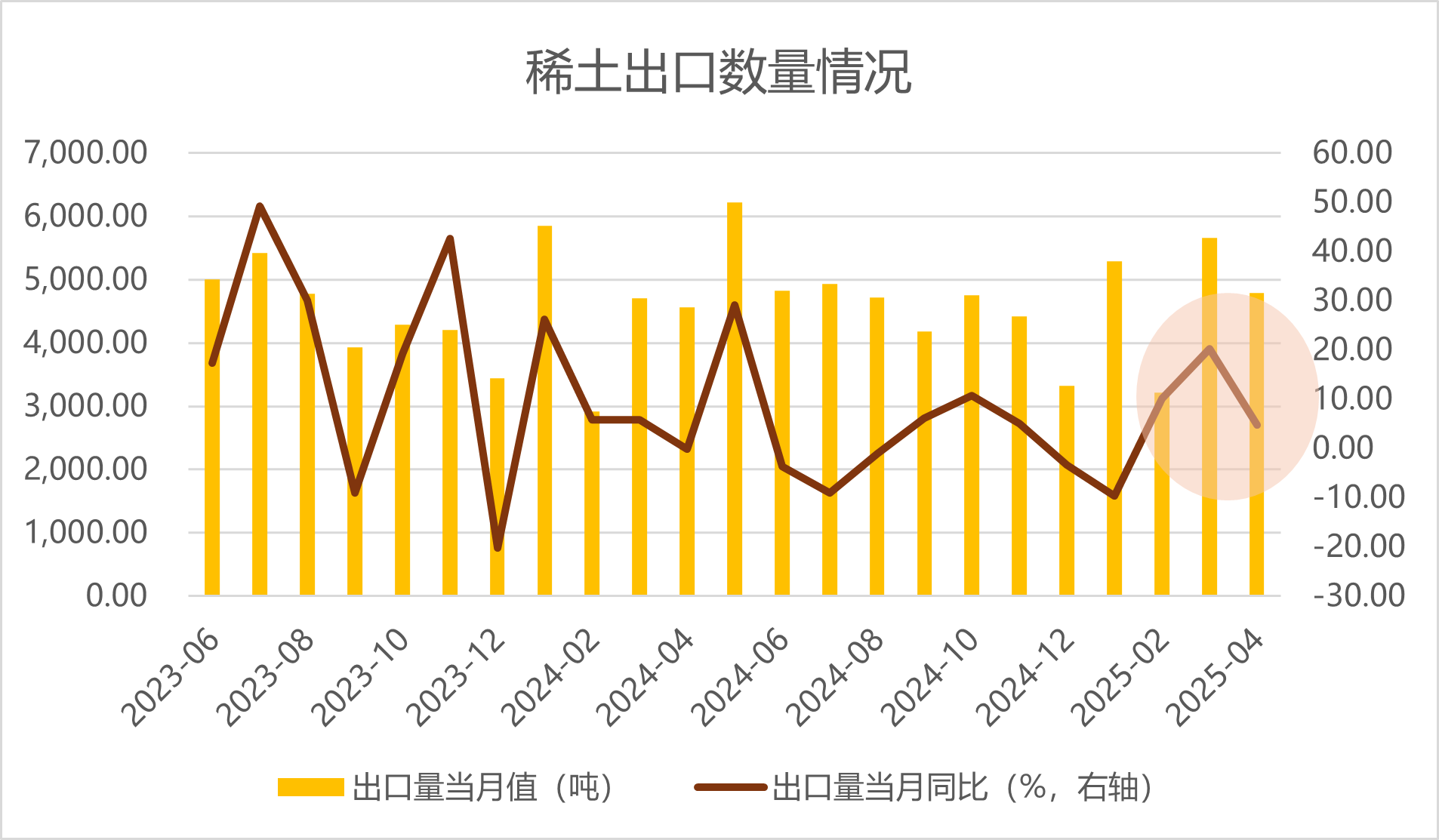

然而4月初,尽管板块也面临着关税的压力,但是商务部、海关总署发布的公告,对中重稀土相关物项实施出口管制,一定程度上有带动国内稀土价格上涨的功效。因为在出口管制政策的出台无疑会对全球中重稀土市场产生显著影响,短期会造成海外市场面临中重稀土供应紧张的局面,引发海外市场的供需失衡、稀土价格飙升,并加剧了海外市场对安全库存的中枢抬升渴望,从而导致国内外中重稀土产品价格差进一步扩大,并有望带动国内中重稀土价格的上涨。确实,5月之后稀土的管制边际放松,国内的出口许可证逐步下发,国内的“抢出口”叠加了海外的补库需求,内盘稀土价格上升动力十足,因此我们也看到了4-5月份的V型反转再上涨的行情。接着到了6月份,就有了我们本文最开始的故事。

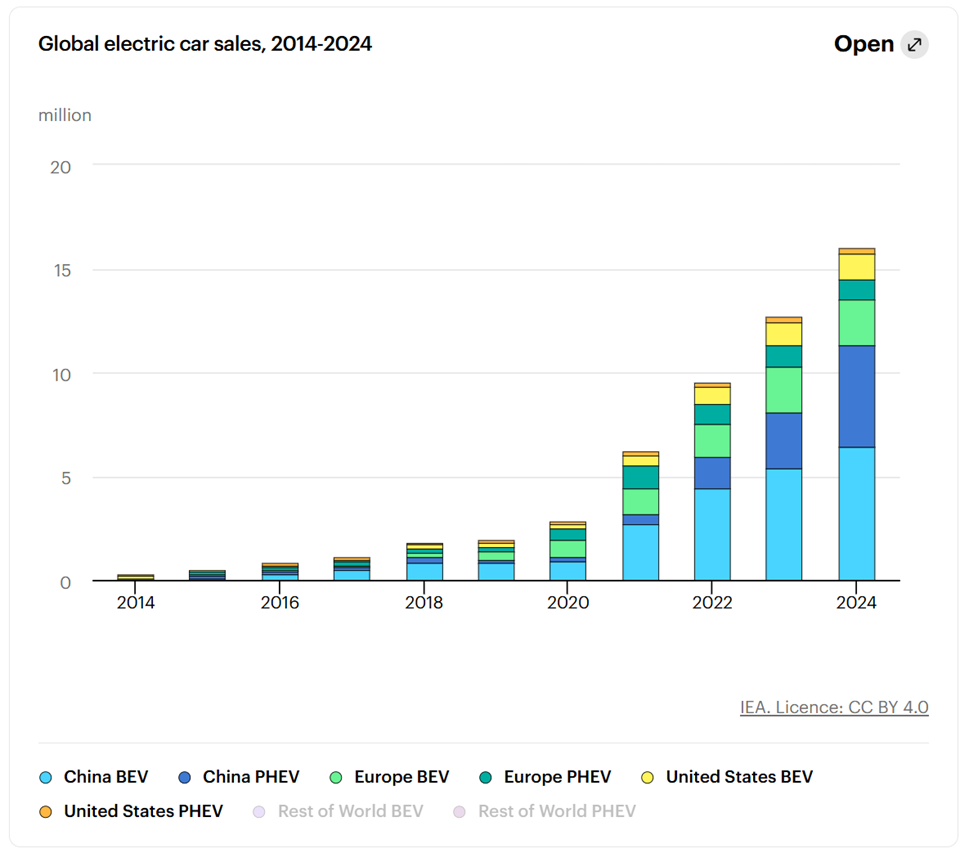

那么在需求端,无论是新能源车、智能手机,还是未来的机器人,对于稀土的需求仍是大量存在的。以新能源车为例,根据中汽协的数据,4月份全国新能源汽车产销分别完成125.1万辆和122.6万辆,同比分别增长43.8%和44.2%,渗透率达到47.3%。整个全球的纯电和插电混的新能源车的销量在近十年也在不断增长,趋势未变。另外,在预期上,有机构也对机器人进行了假设,比方2025年人形机器人开始进入量产阶段,如果按照远期1亿台人形机器人销量,对于稀土的远期需求空间就将近有约20-40万吨,相当于再造了一个稀土永磁市场,那么仅从需求的预期上,中长期的趋势还是比较明朗的。

总结来说,当前的稀土板块在下游新能源、机器人需求回暖和海外供给收缩下供需双向改善,板块处在景气爬坡阶段,另外,稀土作为对抗关税扰动的出口替代品种,它的战略地位也不言而喻,后续的板块配置价值仍然值得关注。但是短期的快速冲高,对于后续的交易确实增加了难度,如果感觉难以把握配置时机,不妨通过多元资产配置的方式来应对,降低单一赛道带来的不确定风险。

蔡骏 S0570625040058 2025.6.9

风险提示:市场有风险,投资需谨慎。本材料中的信息和数据仅供参考,部分来源于公开或第三方渠道,不保证其准确性、完整性或可靠性。本材料所表述的意见或观点力求客观、公正,但具有一定的时效性及局限性,仅供辅助参考,在任何情况下均不构成对投资者的投资建议或投资依据。对依据或者使用本材料内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。