让我们从债券开始谈。

大家都知道债券的到期收益率等于使得债券现价与未来现金流(本金+票息)的现值相等的贴现率。

其实这个方法也同样适用于计算股票的收益率。(实际上这也是股票估值最核心的方法)

当一笔钱投入股市时,我们每年可以获得的现金流是什么呢?股利。

假设我们投资于沪深300(中国市值最大的300家上市公司),这300家公司每年产生的利润是E,分红率是d,那么所有投资者每年能够获得的股利D=E*d。假设这300家公司的盈利每年以g增长,每年的分红率d不变。

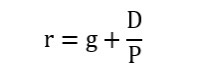

据此,我们可以建立以下等式:

其中P是当前沪深300指数的市值。

r是回报率,是我们希望通过这个等式求出来的一个值。r本质上代表着使得未来股利的现值与指数当前市值相等的贴现率。

采用等比数列求和,上面的等式可以近似简化成下式:

这个等式的含义是:回报率=盈利增长率+当前的股息率。

这是用最传统的方法,推导出的投资于股市的回报率。

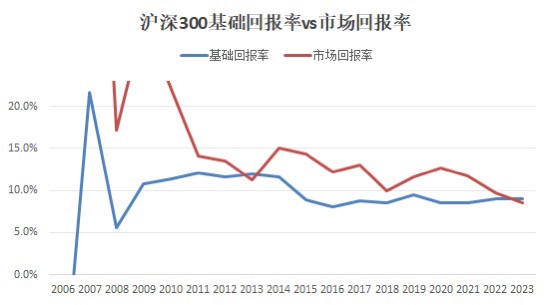

实际上,从2005年到2023年,沪深300的市场回报率(以全收益指数的复合收益率计算),与基础回报率(当期股息率+过去年份的盈利复合增长率),趋于收敛。

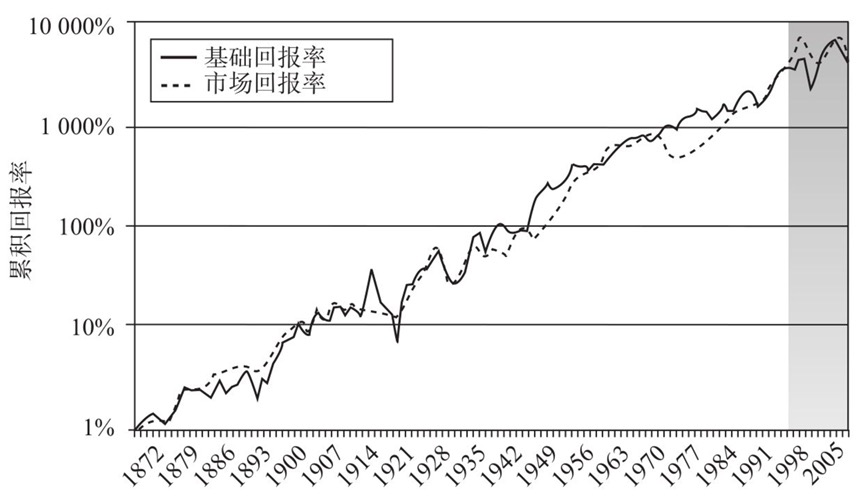

约翰博格在《共同基金常识》一书中对美国股市历史回报率进行归因分析,同样发现股息率+盈利增速能较好地解释股市的长期回报来源。(PS:约翰博格这里使用的是累计回报率)

至此,我们得出这样的结论:长期来看,股息率和盈利增长率之和可以较好地解释股市回报的来源。

但我们也注意到,市场回报率实际上会围绕基础回报率上下跳动。这个跳动与市场最重要的一个估值指标有关,这个估值指标也将决定我们如何判断市场高低。这个估值指标是什么呢?这里就留一个悬念,请大家来猜一猜。

观察上面的等式,我们还可以得出两个最朴素的结论:

如果当前沪深300指数的市值较高,那么它能够带给我们未来的回报率就越低;

如果当前沪深300指数的市值较低,那么它能够带给我们未来的回报率就越高。

换句话说,

当P高的时候,适合卖;

当P低的时候,适合买。

看,我们用公式推导的方式得出了我们上回提到的股市投资要盈利最重要的结论:低买高卖。

那么P多高算高,多低算低呢?