近期,行业轮动指数攀升至历史高位,反映了市场主线缺乏、资金高度博弈的状态。

在此背景下,市场期待结构性景气行业出现;创新药作为对宏观环境脱敏,也是当前为数不多业绩好转前景明朗的成长性板块,配置价值值得关注。

01 政策端:经历三年寒冬

创新药政策环境已呈现积极变化

中国创新药产业过去十年经历从无到有、快速膨胀、深度调整等阶段,其发展轨迹与政策周期的演变紧密相连。

2015年以前,由于审批体系落后以及审评积压严重,创新药供给受限、高临床价值创新药稀缺。在政策利好和融资环境改善的背景下,2015-2020年创新药企迎来黄金时代,热钱涌进的同时催生出巨大泡沫。此后,供给侧改革深化,泡沫出清,创新药板块经历长达三年的寒冬。

图表1:中国医药大盘指数趋势和关键政策节点

数据来源:Wind,统计区间2015.01.01-2024.12.31。指数过往走势不预示未来表现,投资有风险,选择需谨慎

随着2024年7月《全链条支持创新药发展实施方案》颁布,当前创新药政策环境已呈现积极变化,定价机制、医保支付、多元融资等维度为创新药创造更友好的发展生态。

1. 医保向创新药倾斜

2024年11月医保目录公布,新增91种药品,其中33种为“全球新”创新药,比例和数量历年新高;当前创新药占比医保支出仅约2%,提升空间巨大。同时,2025年2月意见稿,涉及提升药企自主定价权,配合价格分层、首发价格保护机制;定价机制的革新使得创新性更优的首创新药(FIC)、同类最佳药物(BIC)有望获得定价优势,保障研发回报。

2. 创新药入院阻力减轻,打开支付端天花板

2025年1月医保局明确在年内推出第1版“丙类目录”,聚焦“创新程度高、临床价值巨大”的产品;2025年2月意见稿鼓励“个人医保账户+事业单位覆盖创新药的商保”多元支付模式,其核心在于丙类报销由商保承担,不占用基本医保基金,这将极大减轻创新药入院阻力,打开支付天花板。

3. 源头活水注入资本市场

2024年7月《全链条方案》鼓励险资、产业基金参与早期投资;2025年2月意见稿提及鼓励险资将其总资产的5%投向创新药领域等。险资、产业基金的入局将极大改善创新药企的融资环境。

02 产业端:创新药BD模式分享

全球市场,研发实力变现真金白银

过去一年IPO几乎关闭状态下,创新药出海逻辑火热。国外大厂购买中国biotech的管线,天价license deal和NewCo合作频出,给资本市场注入久违乐观预期。

License-out(对外授权)是指中国药企将自主研发药物的海外开发、生产和商业化权益,授权给跨国制药巨头(MNC),通常包括首付款+里程碑付款两部分。比如近期的三生制药对辉瑞制药大额授权,其首付款12.5亿美元创下我国新纪录,进入全球单一管线BD交易金额前十,里程碑付款也高达48亿美元。

New-CO(联合成立新公司)是指授权方(Biotech)与投资方(MNC)创建独立新公司;从单一的“一手交钱,一手交货”,扩展到“产品授权+股权投资”深度绑定。

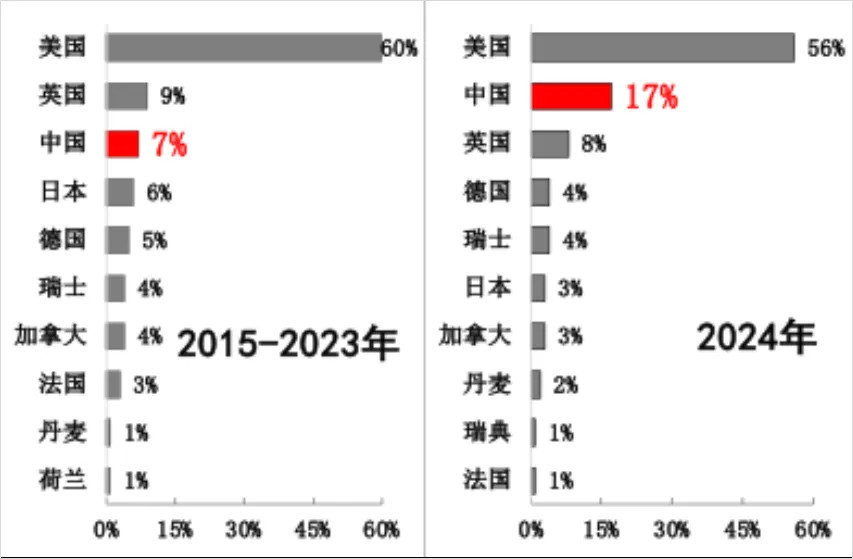

根据医药魔方NextPharma,2020年license-out交易额仅110亿美元,2023年跃升至456亿美元,2024年高达519亿美元,同比27%,占比全球30%;2025年一季度总金额369.29亿美元,接近2023年全年、超过2024年上半年水平。此外,以大额交易衡量的交易质量显著提升,2024年美国大型制药公司预付款超过5000万美元,30%交易涉及中国公司,5年前几乎为零。中国创新药BD出海成绩单亮眼、量质齐升,已成为药企重要收入来源。

图表2:近十年各国向全球TOP20药企License-out交易金额占比排名

数据来源:医药魔方,统计区间2015.01.01-2024.12.31

国际巨头愿意支付高额溢价,也反映了对中国创新药管线价值的认可。近十年我国创新药成果井喷式爆发,创新药获批上市、在研数量进展显著。

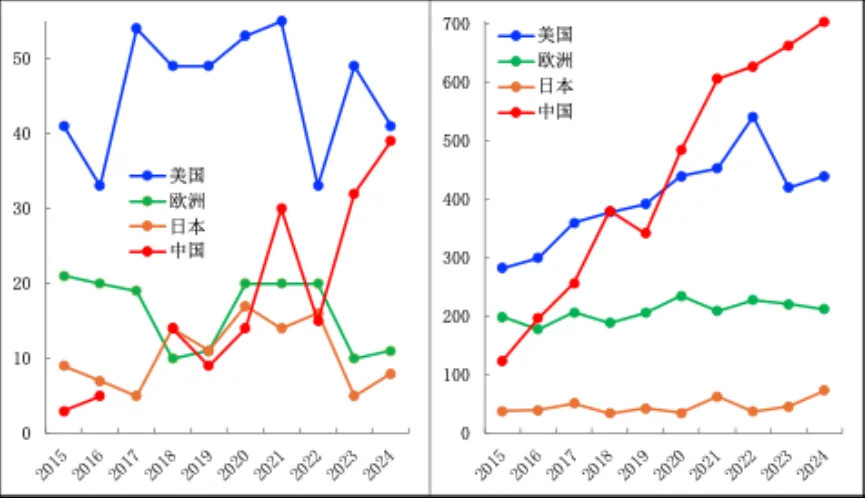

其中,全球首次获批上市从2015年3个增加到2024年39个,增加12倍,批准数量排名全球第2位;首次开展临床试验从2015年124个增加到2024年704个,增加4.7倍,在研数量跃居全球首位。

图表3:近十年全球首次获批上市(左)和临床试验(右)创新药数量

数据来源:医药魔方,统计区间2015.01.01-2024.12.31

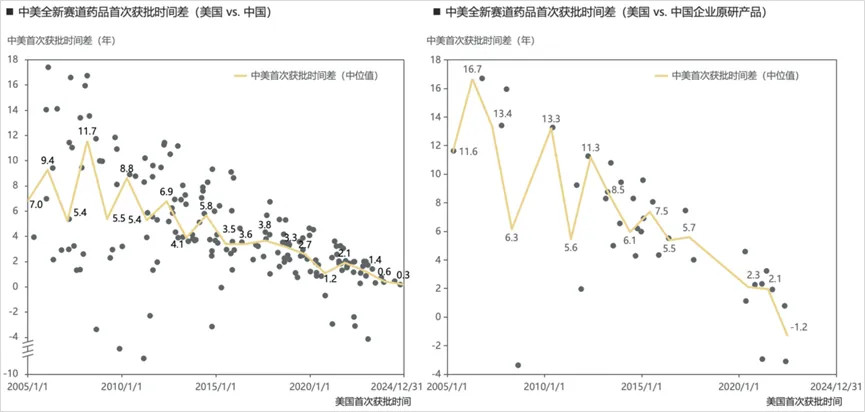

究其原因,华尔街日报认为,中国兼备低成本人才优势(庞大的“工程师红利”)、 成本优势(早期临床试验成本仅为美国1/3)、政策呵护下的审批高效灵活,从而能够更快开展临床试验。今年3月北京干细胞临床审批期减半至30天,5月29日单日批准11款创新药上市等催化事件,均是“中国效率”的例证。

基础研究薄弱,但却胜在高效率和低成本,这与AI领域DeepSeek发展模式相似。

图表4:2005-2024年中美全新赛道药品获批时间差不断缩短

数据来源:医药魔方,统计区间2005.01.01-2024.12.31。

随着BD成果转化为真金白银,2024年和2025年一季度,创新药板块(剔除大额授权收入)营收同比大幅提升。

这场轰轰烈烈的“出海”正转化为上市公司的业绩改善,龙头扭亏在望、BD收入常态化,清晰地指向中国创新药企从依靠资本“输血”,稳步迈向凭借全球竞争力实现价值兑现的新发展阶段。

03 关税政策对创新药影响较小

创新药License-out的盈利模式依赖的是技术授权,本质是IP交易,输出智慧的火花,而非实体商品流通,输出漂洋过海的一箱箱药片。

4月2日首轮对等关税排除药品,此后多次以232调查为由,威胁对药品征税;但现实情况是美国高度依赖中国的生物制药试剂,其医疗保健生态系统效率极低,很难自研追赶,征收关税可能会适得其反。剧本最佳打开方式更倾向中美合作,中国负责前期研发,美国负责临床推广,强强联手。

因此,关税政策整体对创新药板块影响较小。

04 看好创新药产业机遇,该如何布局呢?

对普通投资者而言,押注单一药企波动极大,可考虑通过港股创新药指数捕捉行业成长机遇。

首先,从指数成分股来看,港股创新药是更纯粹的创新药指数。A股创新药指数包含不少转型的传统制药企业,业绩受集采影响大;相较之下,港股创新药不含药店、医疗服务等低技术含量标的,“含新量”更高,盈利前景更为占优。

其次,从估值来看,截至2025.06.05,港股创新药指数最新市盈率27倍,相比年初的50倍以上,同期指数大涨51%,说明指数的上涨不是靠估值泡沫,而是靠企业盈利能力实实在在增长支撑的,盈利能够消化当前估值。

同时,港股市场今年呈现风险偏好提升的趋势,截至5月底南向资金净流入6000亿元,通过高弹性的港股创新药指数,捕捉港股市场行情或是不错的选择之一。

$广发中证香港创新药ETF发起式联接(QDII)A(OTCFUND|019670)$$广发中证香港创新药ETF发起式联接(QDII)C(OTCFUND|019671)$

风险提示:本材料中的信息或表述意见仅供参考,不构成承诺、要约、要约邀请,也不构成对任何人的投资建议。基金过往业绩并不预示其未来表现,基金经理管理的其他产品业绩并不构成对本基金业绩的保证,基金有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产但不保证基金一定盈利,也不保证最低收益。投资人购买基金时应详细阅读基金的基金合同和招募说明书等法律文件。基金管理人管理的其他基金业绩和其投资人员取得的过往业绩不预示其未来表现。投资需谨慎。