参考前期我们的指数增强系列介绍,指数增强产品力求在跟踪基准指数的同时获取超额收益。公募指数增强基金获取超额收益的核心是选股增强,多数基金经理是通过alpha因子挖掘来实现选股增强,也有部分基金经理是通过主动选股来实现增强。此外,部分基金经理还会适当结合行业轮动、风格轮动、打新策略、事件类策略来进行增强。

一、 超额收益的来源

指数增强基金经理能够获取超额收益的主要原因是市场有效性不足:如果市场并非完全有效,存在未被股价充分反映的信息和机会,基金经理就可以通过捕捉这些机会,获取超越基准指数的收益;反之,如果市场完全有效,所有信息都在股价中完全反应,那么基金经理就很难战胜基准指数表现。

二、超额收益的实现路径

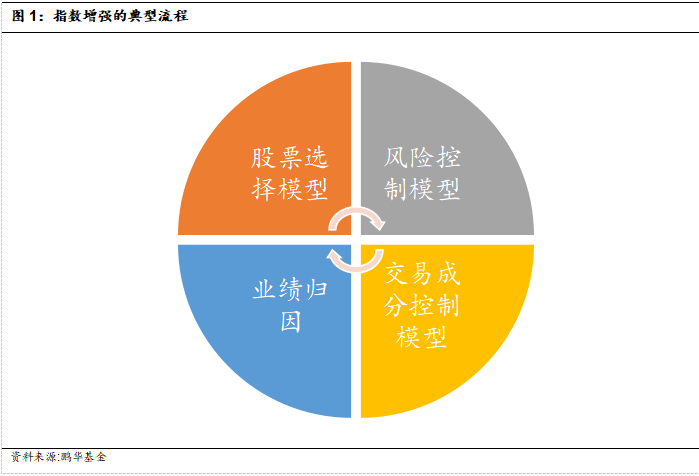

典型的指数增强模型实现过程如下图所示,首先基于多因子模型或主动选股等方式筛选股票,同时使用风险控制和交易成本控制模型限制投资组合相对与基准指数的偏离、降低交易成本,在获取组合优化结果后构建投资组合,然后基于业绩归因模型分析组合获取超额收益的主要贡献来源。指数增强组合通常会将大部分资产(如80%以上)投资于标的指数成分股,但成分股权重可以与基准不一致,剩余部分一般会从全市场选股。

指数增强基金获取超额收益的核心是股票选择模型。多数指数增强基金经理使用量化模型,通过分析大量历史数据,寻找市场中的规律和机会,挖掘ALPHA因子。通过多因子模型,结合估值、动量、成长、情绪和盈利等多个维度,挖掘市场定价偏差,实现超额收益。也有部分基金经理通过深入的市场研究和分析,使用主动选股的方式实现增强,比如通过行业基本面研究对上市公司打分,加大高分公司投资并剔除低分高风险公司,适度偏向优质行业和个股。

例如鹏华量化团队打造的基本面多因子量化策略就是一种较为典型的多因子模型,该模型是以“基本面选股”为底层逻辑,以“基本面、量价、另类”为核心维度的多因子框架,并且通过机器学习算法(如树模型、神经网络)优化因子合成与特征提取,降低了因子重合度,从而产生额外的Alpha收益。

以鹏华中证1000指数增强基金为例,2024年四季度市场震荡为主,鹏华的量化模型在基本面、量价、另类等因子上采用了相对均衡的配置以应对各种行情,努力争取相对基准的超额收益。

部分基金经理也会将基于行业轮动、风格轮动等模型进行增强。对于指数增强基金来说,为了能够紧跟基准指数业绩,基金经理通常会在风险控制模型中限制投资组合相对与基准的行业和风格偏离。因此,如果基金经理想要在组合中加入行业轮动或风格轮动模型,一种方式是在组合优化过程中,适当高配看好的行业/风格、低配看空的行业/风格;也可以在组合中切分出一小部分仓位构建行业/风格轮动策略,但此时需要注意组合相对基准的偏离程度。

此外,指数增强基金经理还可以通过捕捉套利机会来进行增强,比如通过参与新股认购和可转债套利等方式。在IPO市场活跃时,通过参与新股发行(打新)可以增厚基金收益;可转债兼具股性和债性,基金可以通过替代正股或转股套利等方式获取超额收益。

近年来,部分指数增强基金经理为了防范个别策略大幅回撤的风险,采取多策略并行的方式进行运作,从而提高组合稳定性。例如同时在组合中使用两种低相关、互补性模型,一种基于价值投资的思路,选取估值较低、质地较高的股票,一种基于技术分析,利用市场情绪波动累积交易Alpha;或者使用“核心+卫星”的多策略投资体系,核心策略是量化多因子策略,卫星策略包括基本面低频策略和深度学习高频策略。多策略体系其优点在于各策略风格明确、策略相关性较低,适合在市场不同风格下收益增强。

风险提示:本产品由鹏华基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。基金产品存在收益波动风险,基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益。中国证监会对本基金募集的注册,并不表明其对本基金的价值和收益作出实质性判断或保证,也不表明投资于本基金没有风险。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩不构成本基金业绩表现的保证。投资者购买基金时应详细阅读本基金的基金合同和招募说明书等法律文件,了解本基金的具体情况。我国基金运作时间较短,不能反映股市发展的所有阶段。基金有风险,投资须谨慎。

指数增强系列栏目,请关注

$鹏华中证500指数增强C(OTCFUND|014345)$$鹏华中证1000指数增强C(OTCFUND|016786)$$鹏华沪深300指数增强C(OTCFUND|016690)$$鹏华国证2000指数增强C(OTCFUND|017893)$$鹏华中证A500指数增强C(OTCFUND|023340)$$鹏华沪深300指数量化增强C(OTCFUND|023291)$