最近价格战的风,从外卖又吹回了汽车行业。

上周,国产新能源车龙头品牌突然放大招,直接开启限时甩卖模式。$广发国证新能源车电池ETF联接A(OTCFUND|013179)$$广发国证新能源车电池ETF联接C(OTCFUND|013180)$

从海报上看,最高补贴达到5.3万元,最便宜的车型仅售5.58万元,就可以买到一辆品牌轿车。这一价格水平已经触及6万元大关,直接冲击了传统燃油车的价格底线。

很快,这股降价潮也蔓延到了其他新能源车企,引起了“几家欢喜几家愁”:

对于准备买车的消费者朋友来说,降价无疑是个大好消息;

但对于投资了新能源车相关股票或基金的投资者朋友来说,还是会有点难受的,因为价格战在短期内对企业利润有所影响,最终会反应到股价上。

例如,今年以来一路高歌猛进、快创年内新高的汽车指数,也被这波“降价潮”浇了一盆冷水。$广发中证全指汽车指数A(OTCFUND|004854)$$广发中证全指汽车指数C(OTCFUND|004855)$

数据来源:wind、广发基

与此同时,某车企董事长发言称“汽车行业已经出现了恒大式风险”,更是把汽车行业推上了舆论的风口浪尖

这样的比喻是因为,他认为可能存在一些与恒大类似的问题:

1. “高杠杆模式”,通过持续融资维持企业扩张,并存在一定程度的过度扩张问题;此外,高杠杆则意味着对风险非常敏感,而且也是缺少自身盈利能力的一种表现;

2. 可能存在虚增销量、伪造订单等财务造假行为;

3. 给上下游供应链带来过大压力,可能存在拖欠货款等行为。

这样的发言,虽然引发了一定的争议,但抛开行业竞争的表象,其核心的“提醒行业警惕恶性竞争和泡沫化,强化经营的合规性和可持续性”还是值得关注的。

因此,今天我们就聚焦在新能源车企上,解析几个投资者朋友们最为关切的问题:

1. 从曾经的“yyds”到高位深套,再到年内收益第一?新能源车到底发生了啥?

2. 站在当前,新能源车行业还值得投资吗?

3. 回顾历史上海外的汽车价格战,对我们有何投资启发?

4. 几个投资标的的注意事项(必看!)

01 这几年,新能源车到底发生了啥?

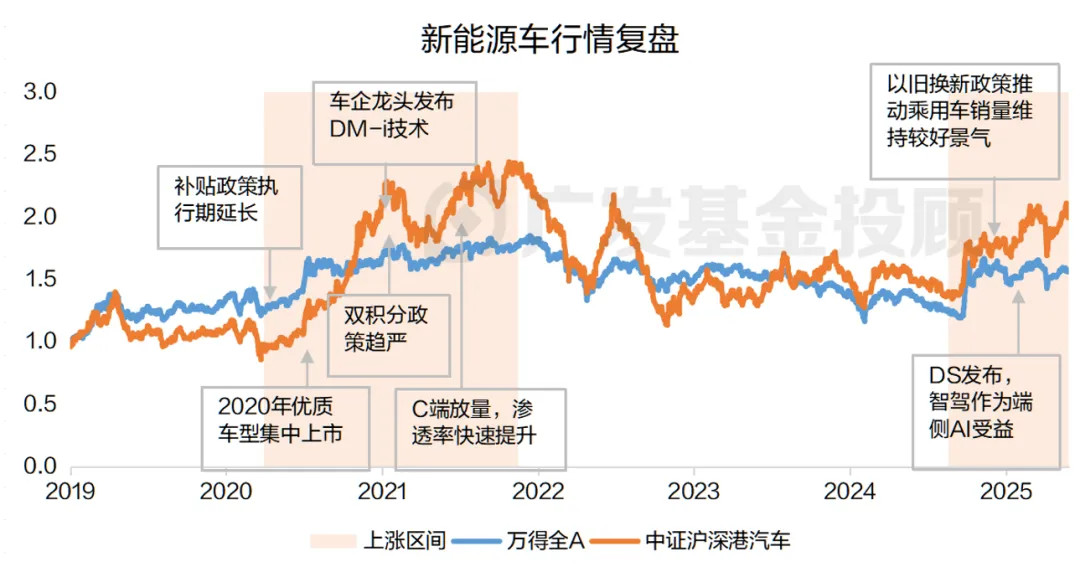

我们对新能源车2019年以来的行情走势进行了复盘。

可以看到,历史上出现的超额上涨行情主要发生在两个阶段:

数据来源:wind、广发基金;统计区间:2019.01.01-2025.05.28

阶段1(2020-2021年)

在1年不到的时间里,新能源车主题的涨幅超过100%,部分龙头企业更是涨幅超300%。

回顾来看,主要有3方面的共振:

科技突破:优质车型集中上市,电池技术快速更新;

政策扶持:2020年,新能源车的免征购置税期限延长,年中发布双积分政策,也对车企提出了明确的新能源车占比要求;

经济基本面:在新冠疫情得到有效控制后,中国经济迎来了一波快速修复,市场风险偏好大增,且宽松的货币政策也为股市做护航。许多资金通过公募基金流入市场,推动了快速上涨的行情。

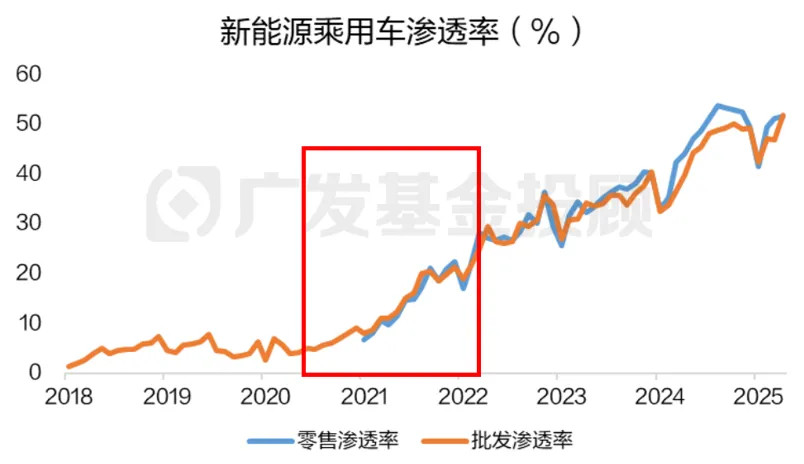

这段时间里,新能源车的渗透率也快速提升,行业基本面的成长和股价上涨同步进行。

数据来源:wind、广发基金;数据区间:2018.01.01-2025.04.30

数据来源:wind、广发基金;数据区间:2018.01.01-2025.04.30

但是在随后的2022年,新能源车销量增速放缓,叠加经济放缓、市场风险偏好走弱,以及对新能源车的高估值、低盈利担忧,指数开始下行。

阶段2(2025年-至今)

今年以来,汽车行业表现非常强势,年初至今涨幅位列所有中信一级行业中第一名。

数据来源:wind;数据截至:2025.05.28

一方面,在2024年以旧换新政策的持续刺激下,乘用车销量保持较好景气度,好业绩也给股价带来了支撑。

另一方面,新能源车智能驾驶,是AI的一个重要应用场景。

春节前后,DeepSeek带动了AI的行情,新能源车承接住了一些对AI本身“恐高”而外溢到其他AI相关行业的资金。

从产品逻辑上来说,AI技术的发展,对提升车机反应、提升智驾感知效率方面都有很大助力,这也给新能源车带来了一定的想象空间。

02 新能源车还值得投资吗?

我们不妨回归基本面逻辑,看一看当前新能源车行业的风险和机遇。

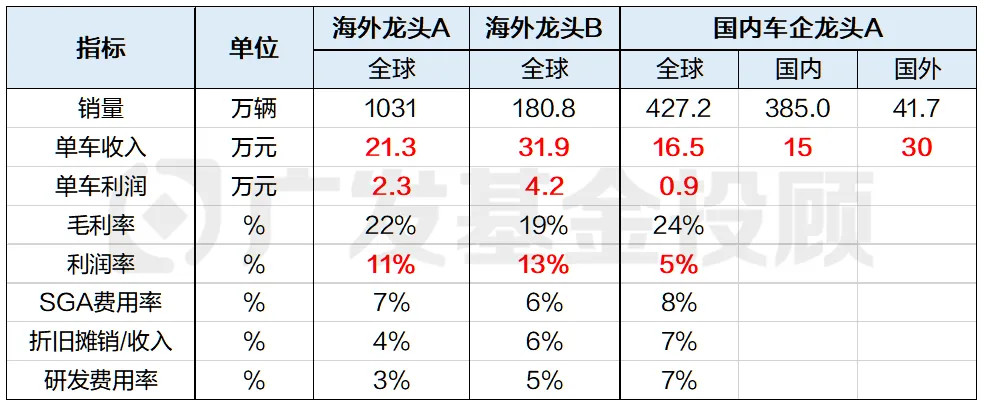

对比海内外车企龙头最新营收和利润情况,大致可以总结出以下两点。

1. 利润率暴击:

最新数据显示,2025年一季度,汽车行业整体销售净利率为4.53%,新能源车行业的平均销售净利率为3.77%,而即使是新能源车企龙头,利润率也只有5%左右,单车利润在1万元。

国内车企赚的都是“辛苦钱”,远不及海外龙头企业10%以上的利润水平。

2. 出海困境:

从单车收入来看,国内车企在海外市场卖车单价可以做到翻倍(国内15w,国外30w),但销量才41.7万辆。

对比海外龙头千万级销量,这差距好比“社区小超市vs大型连锁商超”,还有很大销量提升空间。

数据来源:wind、广发基金

因此,当前新能源车行业整体利润率已经比较低了,作为投资者,对价格战的高度敏感也不难理解——再这么杀价下去,整个行业的长期发展都有问题,股价也会受到负面影响。

那么,这种“卷价格”的困境,是否有发生变化的可能呢?

有的,我们认为还是有的。

参考海外车企龙头全球化的经验,目前新能源车行业的两大突破口在于出口和智能化。

突破口一

出海赚外汇,争取二次快速增长

目前海外市场的电车渗透率很低,欧洲20%+,北美还不到9%,这与中国50%左右的数据相比,差距还是在的。

再加上,海外卖车更赚钱,我们前文说过,单车价格可以直接翻倍(海外30万 vs 国内15万),在国内市场增量平缓的情况下,出口就是一个能给销量带来第二次快速增长、改善利润情况的重要机会。

数据来源:IHS、懂车帝、新华社、日经中文网、中国国际贸易促进委员会、广发证券发展研究中心、广发基金。

注:市场规模为2023年-2026年汽车销量预测区间,电动车渗透率为2023年测算数据,世界人口规模为2021年统计数据

突破口二

智能化升级,把握未来方向

当前车企提升市占率的核心影响要素之一其实是智能化能力。

虽然目前的智驾技术,和大家想象的科幻电影里那样几乎能完全替代人类驾驶员的智驾,还差得很远,安全问题频上热搜,但这依旧是一个想象空间很大的产业升级方向,就像2007年的iPhone,即便大家当时经常吐槽触屏容易卡死、还没按键好用,但谁都看出这是未来。

总结来看,现在市场对新能源车行业的期待,已经从“拼故事”的阶段转向“拼肌肉”的时刻了,投资者的核心关注点也从“比谁跑得快”(渗透率增速)到了“比谁活得久”(利润率+突围能力)。

谁能做到这一点,谁就能赢得市场真金白银的投资。

03 海外车企价格战大回顾,终局如何?

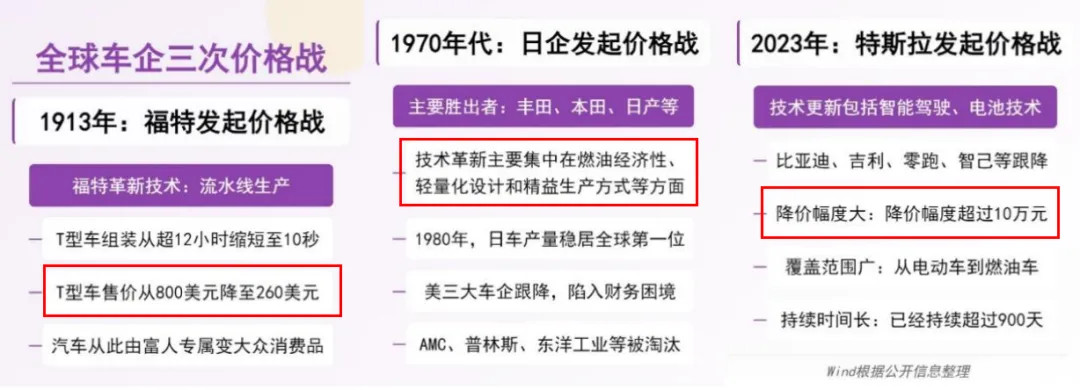

当然,价格战也不是完全无效的战略。从百年汽车史里,我们可以总结出全球车企的三次价格战。

资料来源:wind,此处仅为举例说明,不代表广发基金观点,不构成投资建议,基金有风险,投资须谨慎

虽然发起的对象和最后的赢家各不相同,但每次价格战中都包含了两个共同点:

技术革新

每次价格战的开启,都伴随着重要的技术革新,这也是企业大幅降低成本的必要条件。

例如,福特首创流水线生产,让T型车价格从800美元腰斩到260美元;日本车企凭借节油和轻量化技术,在全球市场所向披靡;特斯拉则靠智能驾驶和电池技术革新,单车降价能超过10万元。

行业格局发生重大变化

汽车行业的价格战,从来都是大洗牌的契机。1910年代的第一轮价格战的赢家是福特,1970年代的赢家是丰田、本田、日产等日本车企。

而目前这轮价格战,还暂时没有分出最终的结果,特斯拉虽然来势汹汹,但在中国车企的围攻下,价格优势并不明显。最终谁能胜出,现在还很难说。

不过,不可否认的是,未来2-3年国内整车厂的竞争或将维持比较激烈的状况,国内市场蛋糕就那么大,你多抢一块,我就得少一块——这就是典型的“零和博弈”困局(在总销量不变的情况下,一方销量增加必然导致另一方等量损失,双方得失总和为零)。

但正如我们前文的分析,破局之路已经清晰:出海+智能化。这就是能将零和博弈转为正和博弈的重要方式,也是未来重要的破局点。

在历史上,1970年代日本车企集体出海,不仅从本土价格零和博弈的竞争中成功突围,还一起在全球市场赚得盆满钵满,就是一个很好的例子。

04 新能源车主题投资指南

最后,落脚到投资上,我们来看看有哪些新能源车主题的投资标的可供选择。

目前市场上有一个比较重要的问题,新能源车指数之间差异较大。

比如说,有些指数名字里虽然带“新能源车”,但穿透其持仓来看,其实纯新能源车企比例并不高,可能重仓的是电力设备和新能源,比如锂电池。

为了帮助大家更好地辨别,我们按照指数的重仓行业进行了排序(如下图),其中:

新能源车主题指数投资指南

1. 港股通汽车指数和恒生港股通汽车主题指数(标橙)新能源车企占比最高,做垂类投资的小伙伴可以关注;

2. 表格顶部的汽车指数和中证800汽车指数,虽然在汽车行业的权重更高,但传统车企和零部件企业占比较大,新能源比例相对不足,适合希望投资整体汽车行业的朋友。

3. 而最后两行的“CS新能车”和“新能源车”,虽然名字里有“新能源汽车”,但重仓的是电力设备与新能源,走势与新能源整车的差异不小,可能需要注意区别。

数据来源:wind、广发基金;数据截至:2025.05.28

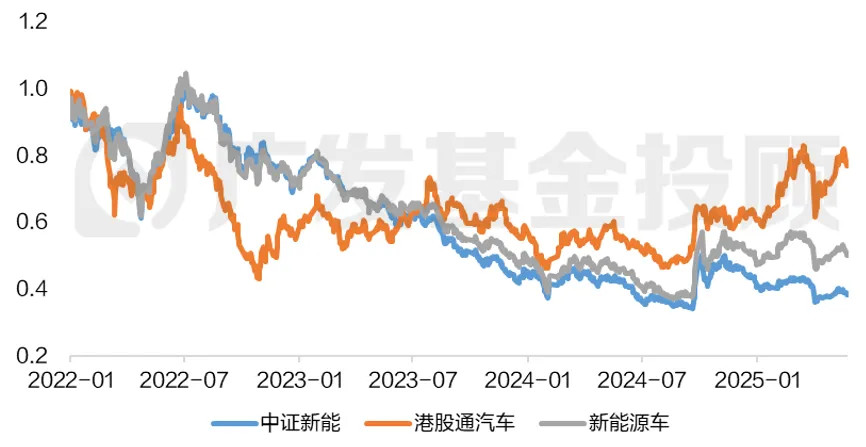

业绩上,特别是从2023年以来,中证新能指数等重仓光伏、锂电的指数,由于行业供需格局问题没有得到有效缓解,也没有享受到与AI交叉的热点红利,因此较大程度地跑输了港股通汽车指数(橙色)。

数据来源:wind、广发基金;数据区间:2022.01.01-2025.05.28

$广发国证半导体芯片ETF联接A(OTCFUND|012629)$$广发国证半导体芯片ETF联接C(OTCFUND|012630)$

你买过新能源车板块吗?未来如何看?欢迎在评论区留言与我们分享。

本文作者:广发基金投顾团队 张希蕾、仲忆

风险提示:广发基金本着勤勉尽责、诚实守信、投资者利益优先的原则开展基金投顾业务,但并不保证各投顾组合一定盈利,也不保证最低收益。投资者参与基金投顾业务,存在本金亏损的风险。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。基金投顾业务项下各投资组合策略的业绩仅代表过往业绩,不预示未来的业绩表现,为其他投资者创造的收益也不构成业务表现的保证。因基金投资顾问业务尚处于试点阶段,存在因基金投顾机构的试点资格被取消不能继续提供服务的风险。投资前请认真阅读投顾协议、策略说明书等法律文件,充分了解投顾业务详情及风险特征,选择适合自身的组合策略,投资须谨慎