01 新消费到底”新“在哪儿?

中国人口总量和房价双见顶,过去大家熟知的绝大部分传统消费品类受益于消费升级,目前已经发展成熟、竞争格局稳定,难言有较好的成长性。

区别于传统消费,我们认为新消费即在当前宏观背景下具有高成长性的消费产业,当前中国的新消费可分为三种形态:

1.传统消费的新模式

新模式指的是商业逻辑或模式已经发生重大变化,以适应新的消费环境。具体而言,最典型的例如国内高频刚需消费品的折扣零售改革,即硬折扣的商业模式,相较原本线下零售商的货架收租模式已经发生根本性的变化。

硬折扣用一句话讲就是物美价廉,降价不降质;背后是零售商极致简化零售的“货”和“场”来降本,实现低价高周转,薄利多销。

从经营货架到经营品类,硬折扣本质是从品牌商代理机制转变为消费者代理机制,即商品定义的权力由品牌方向零售方转移,而我们投资赚的是产业链利润从品牌方向零售方转移的钱。

2. 新的消费业态

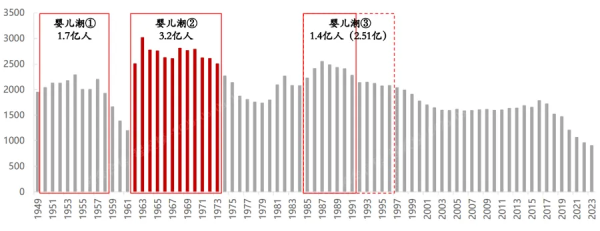

新的大量消费群体对应着新的消费业态。中国目前面临着两波核心的消费群体,3.2亿人口的银发消费以及2.5亿人口的青年新消费群体。

对于1985-2000年出生的“回升婴儿潮”,日本和美国均有可参照的消费群体,即美国于1934-1961年出生的“婴儿潮”一代,以及日本于1962-1972年出生的 “婴儿潮”。

三者均具有极为相似的成长背景和消费特征,即自孩提时代起不缺基本物质、对产品本身的性价比更注重、具备较为强烈的“个性化消费”。消费者一方面在必选消费品类上收缩支出,追求高性价比;另一方面追求“偶尔的精致”(情绪消费)来犒劳自己。

因此我们看到,国内近年来有大量新的消费业态迎来发展浪潮,例如二次元IP谷子经济、潮玩、短剧、短途周边游,这些赛道都有较好的新消费投资机会。

3. 科技在消费端的新应用

即使在理性化消费主导的时代,只要新科技带来的消费体验有质的提升,居民仍愿意为新科技消费支付额外费用。

如2007年苹果推出首款智能手机,虽其彼时单价较黑莓以及诺基亚的主流机型高,但仍然有高成长性;再如2011-2016年移动互联网浪潮催生的消费投资机会。站在当前AI产业加速发展阶段看,未来AI+消费亦会体现高成长性。

具体而言,AI眼镜、AI玩具赛道的发展会比较快,预计今年下半年到明年或许就能看到现象级产品的出现。

02 消费变迁+科技赋能+政策支持,共同驱动”新消费“发展

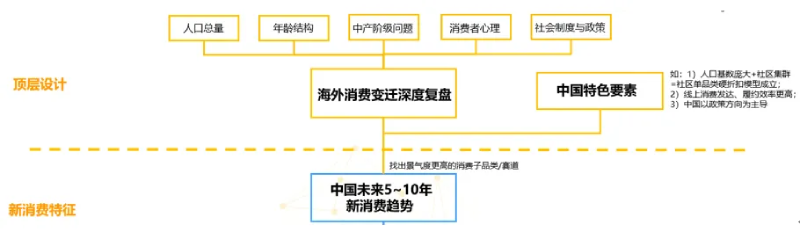

新消费赛道的核心驱动因素首先来自于代际消费变迁和宏观环境的变化。从海外发达国家的消费变迁历史可窥探一二,我们中国当前的消费宏观环境跟1970年代的美国、1990年代的日本十分相似。

处于中产阶级数量收缩、新生代消费需求多元、服务消费占比迅速提升、老龄化的阶段;因此当时的日本美国景气度较高的消费品类也会在中国有相对较好的投资机会,只不过根据中国国情也会有细节上的区别。

其次,新消费赛道的核心驱动因素来自于科技赋能。如今AI步入高速发展的阶段,在下游消费应用端充满了想象空间,如智能穿戴式的产品、结合AI和IP的玩具潮玩、个性化的AI教育等,消费体验或许会有质的提升,那么自然会有爆款产品、渗透率快速提升的投资机会。

此外,新消费赛道的核心驱动因素来自于政策支持。扩大内需是当前国家政策的发力重点,其中“首发经济”是政策提及的重点,里面包含了新消费的部分赛道。

03 真风口or伪需求,未来投资价值几何?

新消费涉及的赛道众多,以二次元IP消费为例,从 2016 年的盲盒、2017 年的积木、2023-2024 年的卡牌和徽章,产品形态层出不穷。

2016-2023年我国二次元产业规模从 189 亿元增长至 2219 亿元,CAGR为 42%,其中二次元周边衍生产业(谷子)规模从 53 亿元增长至 1023 亿元,CAGR 高达 53%,其中品类层出,如 24 年集换式卡牌市场 140 亿,同比+200%以上。(数据来源:前瞻产业研究院)

根据艾瑞咨询及商企产业研究院预计,2023-2029年二次元产业规模将从2219亿元增长至5900亿元, CAGR为18%,其中二次元周边衍生产业占比或将进一步提升,我们乐观展望谷子经济发展空间。

当前而言,新消费框架里,科技的新应用的部分标的估值确实较高,对应的是市场对于新东西是特别宽容和喜爱的,是对科技新消费(眼镜/玩具/医疗/教育)想象空间的定价,并不是短期炒作,因为相较其他行业,一旦消费产生出趋势,一般在可见的数年时间内都不可逆,成长性是相对确定且可延续的。

此外,除了科技新应用外,许多新消费板块的估值其实并不高,长远来看投资价值凸显。同时,新消费行业在快速成长阶段,行业格局变化比较大,个股不确定性较强,需要较强的产业研究和公司基本面判断能力。

因此,对于普通投资者来说,投资难度相对较大,可以借道对应的基金产品来分享新消费赛道的未来成长空间。

$创金合信文娱媒体股票发起C(OTCFUND|013133)$

#央行降准降息!市场会如何反应?#

#外骨骼机器人正处商业化转变临界点#

#记录我的五月操作#