大家好,我是阿热。

各位的五一假期过得怎么样?

回顾假期,美股和黄金的表现都非常不错,纳指四天涨2.19%,标普500指数四天涨1.61%,黄金/美元四天涨0.50%。

关税一天一变,先是受到利好传闻影响全球普涨了几天,然后又昨天市场避险情绪再度升温,昨晚美股略有收跌,黄金现货价格强势走强。

先说汇率。

自去年11月以来,离岸人民币首次涨破7.2(定义升值为上涨)。

另外这也是去年11月以来第一次离岸人民币收敛到人民币中间价:过去一年多中间价都几乎没有超过7.2,最高7.213。而离岸人民币在4月7号的低点曾跌破过7.4。

之前的压力是贬值压力,中间价的坚挺对照离岸人民币的贬值,表现出货币当局不希望人民币太快贬值的意图。现在压力反过来变成升值压力了。央妈同样也不希望升值太多,因为升值太多不利于出口,尤其是在目前的关税大环境下。

人民币如果持续升值,对于所有QDII类(美元计价的)资产都不是好事,因为换算成人民币的金额会减少。但是我们还是维持原来持续配置美元资产作为人民币资产对冲的思路,继续定投美股美债黄金。升就升吧。说实话对于升值的持续性我们还是持怀疑态度,退一步说如果真的因为升值导致收益受损也认了,本来就是从汇率对冲思路出发做的配置(即我们的持仓里还有其他受益于升值的标的)。

当然具体操作要考虑仓位。如果有些朋友满仓QDII,就要更严肃考虑汇率波动带来的损益。

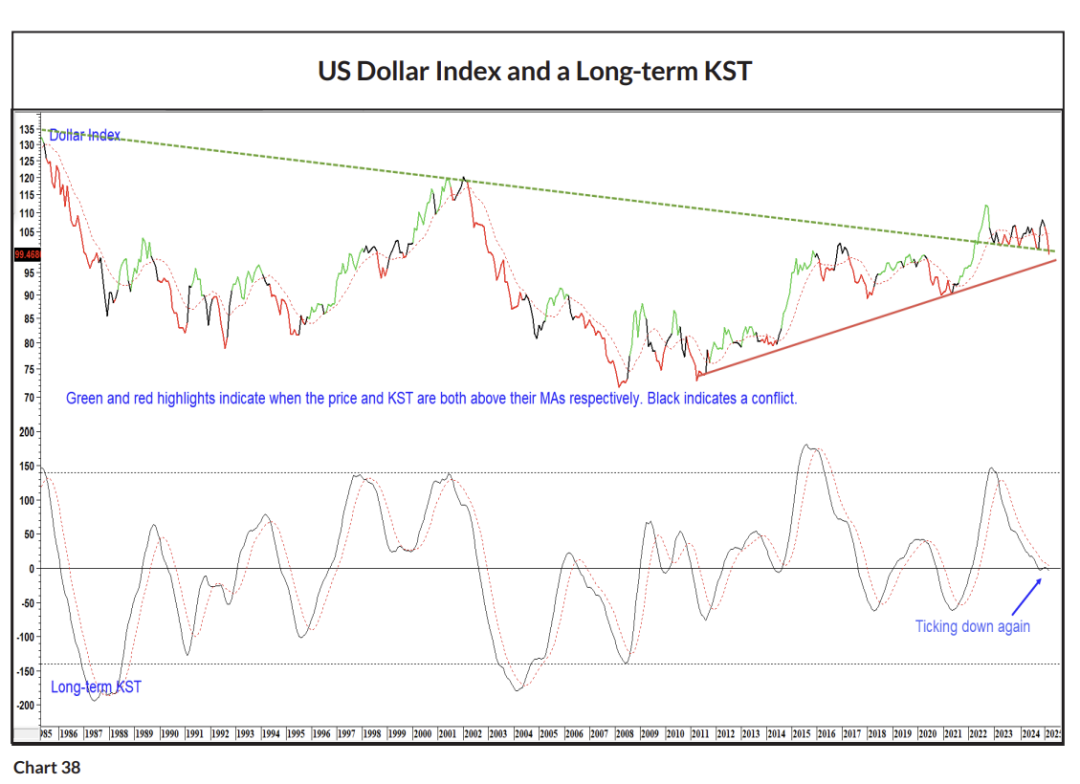

再补一张培风客老师今天发的图,美元指数从80年代开始就处在整体向下的轨道里。2022年由于联储凌厉加息,似乎一度突破上轨,但现在又重新跌回来了。

这个图是以数年、数十年为维度的,倒是和最近大家常说的“去美元化”大叙事相吻合。数十年为维度的东西不能用来指导明天或者下周的交易(或者就是我们老说的“不要看长做短”),但是长期来看美元如果整体仍然处在贬值的下行轨道里,对整体资产配置的思路是一个重要参考。

……

再说美股。

上周原本关税还是利好偏多,比如和印度的谈判将很快达成协议,对日谈判也在推进。但本周出现了新情况,比如特总表示要对进口的电影行业征收100%的关税;未来两周内也可能会对药品行情征收关税。

尤其是对电影关税,一开始不乏人吐槽老美本来一年就没进几部外国片子,分析师大多也感觉这关税冷门,没有太多关注。但之后反应过来了,这是特总首次将贸易战的范围从实体商品扩大到美国拥有巨额贸易顺差的行业——也就是说,本质上这是一次贸易战的升级。关税的杀伤面从制造业扩散到服务业和文化产业,意味着未来更多行业都可能随时遭遇突发性冲击,未来贸易战仍旧有扩散的可能。

再加上谈判也出了问题,推进进度放缓。因此美股尾盘大幅跳水,黄金现货价格强势拉升,市场又转向避险氛围。

……

最后聊聊经济数据方面,假期中有四个数据需要重点关注:美国一季度GDP、核心PCE指数、4月非农就业人口、4月ISM非制造业PMI。

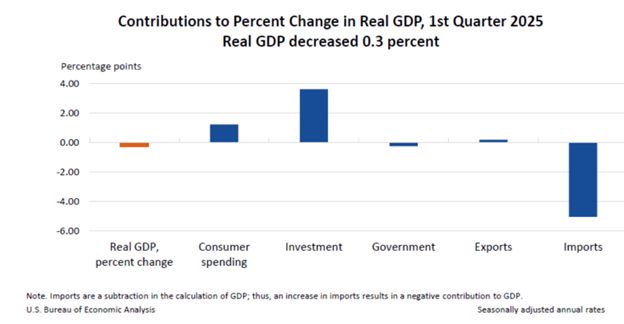

这几份数据里面只有一季度GDP数据比较拉跨,前值2.4%,实际-0.30%,没达到预期的0.30%。报告说,进口激增和政府支出减少是主因,尤其是净出口拖累了GDP增长近5个百分点,创下历史纪录。

原因大抵是一季度的抢进口,所以导致进口数据对GDP的拖累比较严重,预计二季度这种进口的影响将明显降低。

通胀方面,3月份核心PCE比预期要好,核心PCE环比0增长,低于预期的0.1%,年化核心PCE则为2.6%,符合预期。名义PCE环比也持平,略高于预期的负增长,年化名义PCE为2.3%,略高于预期2.2%。这样的数据表明通胀在继续朝着2%的目标走,美联储依然会保持偏向降息的立场。(但第一季度核心PCE价格指数飙到3.5%,比预期的要高,也比去年第四季度的2.6%高。这个数据又说明通胀压力还在。)

3月个人支出环比增长0.7%,好于预期0.5%,2月个人支出也上调到0.5%。总体表明老美消费还是很旺盛。

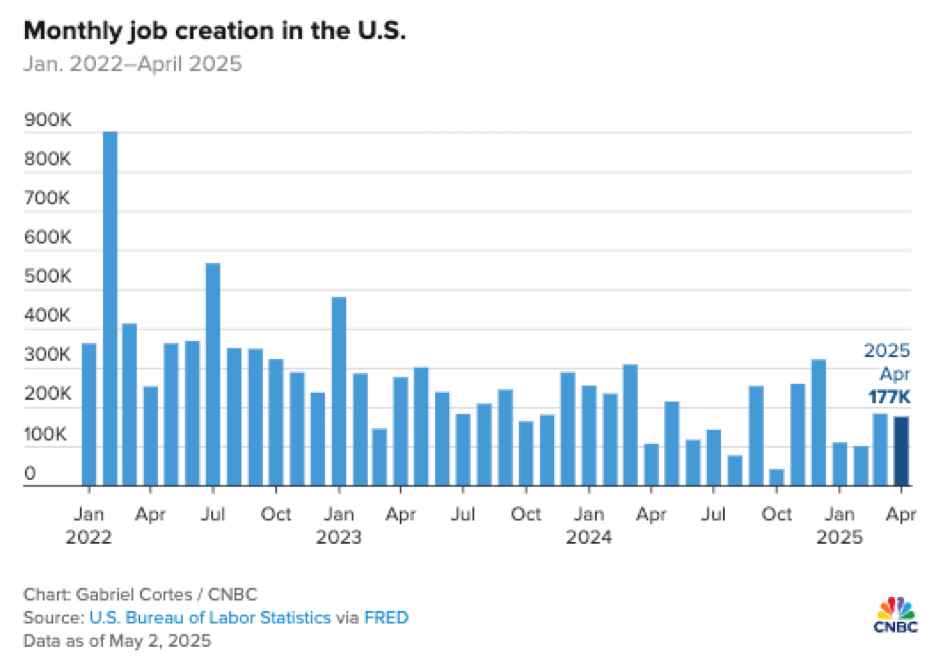

非农方面,4月的非农就业人数增加17.7万,略低于3月修正后的18.5万,但远超预期的13.3万。失业率则稳在4.2%,跟预期一样。广义失业率(包括灰心求职者和因经济原因做兼职的人)下降到7.8%,表明劳动力市场依然稳健。

4月ISM制造业PMI指数为48.7,略高于预期48.1,但低于上个月的49.0,显示制造业继续收缩。

新订单和就业两大细分指标有改善,但并没有脱离危险。新订单指数从3月的45.2回升至47.2,但仍处收缩区间。就业指数则从44.7升至46.5,表明减员速度有所放缓。但生产指数却从48.3跌至44.0。支付价格指数则小幅攀升至69.8,反映企业们在犹豫,如何应对关税继续推高的成本压力。

总体来看,PMI数据稍微反驳了衰退逻辑,起码指标没有继续恶化,但是通胀风险犹存,因为物价指标略微有所上涨。企业们的反馈也主要集中在关税影响,普遍提到利润率缩水、运营和供应链问题、需求下滑以及通胀压力。

几个数据综合来看,表明在硬数据方面,美国经济依然保持坚韧,经济衰退的风险偏向降低,降息预期也延期到了7月。

所以这几天美国10年期国债收益率也在逐渐攀升。

通胀和就业数据会持续影响美联储的降息预期,美债收益率降低并非一帆风顺,不过这是特总和贝森特重点关注的目标,未来降息是大概率事件。从整体趋势上来说美债的胜率还是比较高的,不过投资的周期可能会久一点,过程可能有些波折。

目前影响美股、美债、黄金的主要叙事逻辑还是关税和降息情况(整个降息周期里,对美股和黄金也都是偏向利好的)大家关注行情也可以从这两方面来判断。

#每日信息前沿##金价大涨!还能上车吗?##记录我的五月操作##2025巴菲特股东大会上说了什么?##互联网巨头抢购算力资源!投资机会来了?#

$易方达纳斯达克100ETF联接(QDII-LOF)A(人民币)(OTCFUND|161130)$$广发纳斯达克100ETF联接人民币(QDII)C(OTCFUND|006479)$$易方达标普500指数人民币A(OTCFUND|161125)$$天弘标普500发起(QDII-FOF)A(OTCFUND|007721)$

$易方达中短期美元债(QDII)A人民币(OTCFUND|007360)$$富国全球债券(QDII)人民币A(OTCFUND|100050)$