云计算与数据中心板块估值具提升空间,云厂商资本开支回暖,看好25年数据中心业绩继续修复,快速交付工程能力、电力、训推需求匹配或成核心竞争要素。

展望2025年,我们认为

1)数据中心板块经历多年调整后,板块估值具有吸引力,2024年板块估值小幅修复,我们认为随着AI推动下产业修复趋势进一步加强,板块估值具备进一步提振的空间;

2)看好第三方数据中心厂商在2025年的业绩修复趋势,国内云厂商对人工智能相关投入如稳定或继续提升,有望带动数据中心增速进一步回暖;

3)在这一过程中,具备快速交付的优质工程能力、积极探索电力算力合作模式、以自身资源匹配不同场景下的AIDC需求的数据中心厂商有望获取更高的市场份额。

数据中心行业经历了过去三年的盘整,在增速回落的周期中,板块估值中枢也落入历史低位。2024以来,我们观察到云厂商收入端与资本开支投入有复苏迹象,带动第三方IDC市场中涌现出较多AI驱动大单,推动板块业绩和估值中枢均逐步修复。展望2025年,我们认为下游需求端的资本开支有望呈现上升趋势,更乐观的展望在于价格端有望随着供需格局的改善而触底回升,进而在价和量两方面出现“双击”,带动第三方IDC板块估值具备进一步提振。这一过程中,我们认为具备快速交付、具备能源侧优势、能够发挥资源禀赋适配不同AI应用场景的龙头具备更广阔的修复空间。

AI驱动云厂商收入与资本开支增长。最近几个季度BAT强调大模型及周边生态的协同发展,以推动大模型在应用场景更快落地。

下游需求提振,带动IDC厂商收入增速逐季度修复。第三方厂商与云厂商具备长期合作基础,随着2024年云厂商资本开支的修复,第三方数据中心增速逐季度修复。

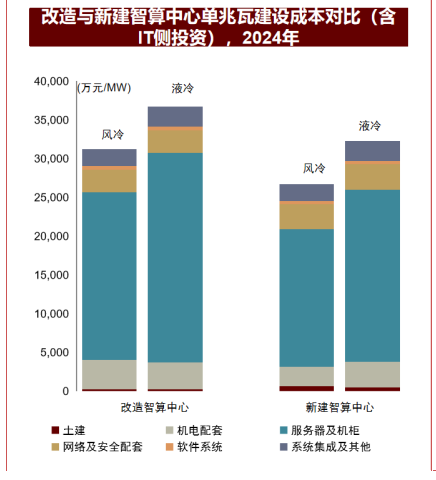

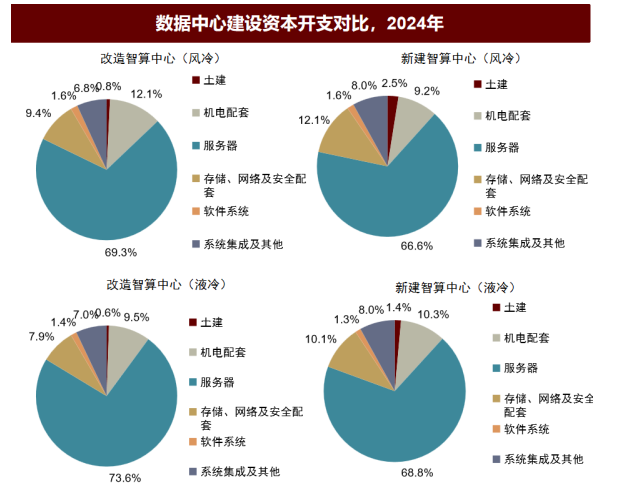

单MW的建设成本呈现新建小于改造的特征,客户需求相对偏好新建数据中心。根据《中国智算中心(AIDC)产业发展白皮书(2024年)》,AIDC资本开支大头仍在IT侧(即服务器、网络设备、软件系统等),约10%的资本开支投入到土建、机电设备配套中。由于新建AIDC能够以更适配的方式定制化匹配实际的IT容量需求,新建成本甚至低于改造成本;但从结构上来看,新建AIDC投向配套IT设施(如存储、网络、安全、软件系统等)的占比,会挤压基础设施和服务器的投资占比。根据《中国智算中心(AIDC)产业发展白皮书(2024年)》,对比液冷和风冷两种模式,液冷总体资本开支会提升约17-22%,且液冷模式中投向服务器的资本开支占比会更高。

鹏华科创新能源ETF

基金代码:588830

风险提示:以上内容仅供参考,不构成投资建议。我国基金运作时间短,不能反映股市发展所有阶段。基金管理人不保证基金盈利及最低收益,其管理的其他基金业绩不构成对本基金业绩的保证。基金过往业绩及其净值高低,不预示未来业绩表现,完整业绩见产品详情页。基金产品存在收益波动风险,投资者在做出基金投资决策时,应认同“买者自负”原则,在做出基金投资决策后,基金运营状况与基金净值变化导致的投资风险及亏损,由基金投资者自行承担。投资人应认真阅读《基金合同》、《招募说明书》等基金法律文件,确认已知晓并理解产品特征及相关风险,具备相应的风险承受能力。市场有风险,投资须谨慎。

$鹏华中证云计算与大数据主题ETF发起式联接A(OTCFUND|021090)$$鹏华中证云计算与大数据主题ETF发起式联接C(OTCFUND|021091)$