美元弱则本币强,稳定的人民币有助于应对外部风险、增强资产配置确定性,目前这一趋势已基本确立。

创金合信基金首席经济学家 魏凤春

上上周国内成长股调整,上周恒生科技与北证50涨幅靠前,春季躁动继续还是进入调整期是当前投资者困惑的战术问题。美股科技持续调整,中国风景这边独好是美好的愿望,还是现实的趋势?更是战略性的问题。长期看,这不仅取决于制度与政策的变革,更取决于经济基本面对资金的吸引力。 短期看,美元的弱势是需要重点考虑的问题。

一、美股从衰退走向滞胀的交易逻辑尚需验证

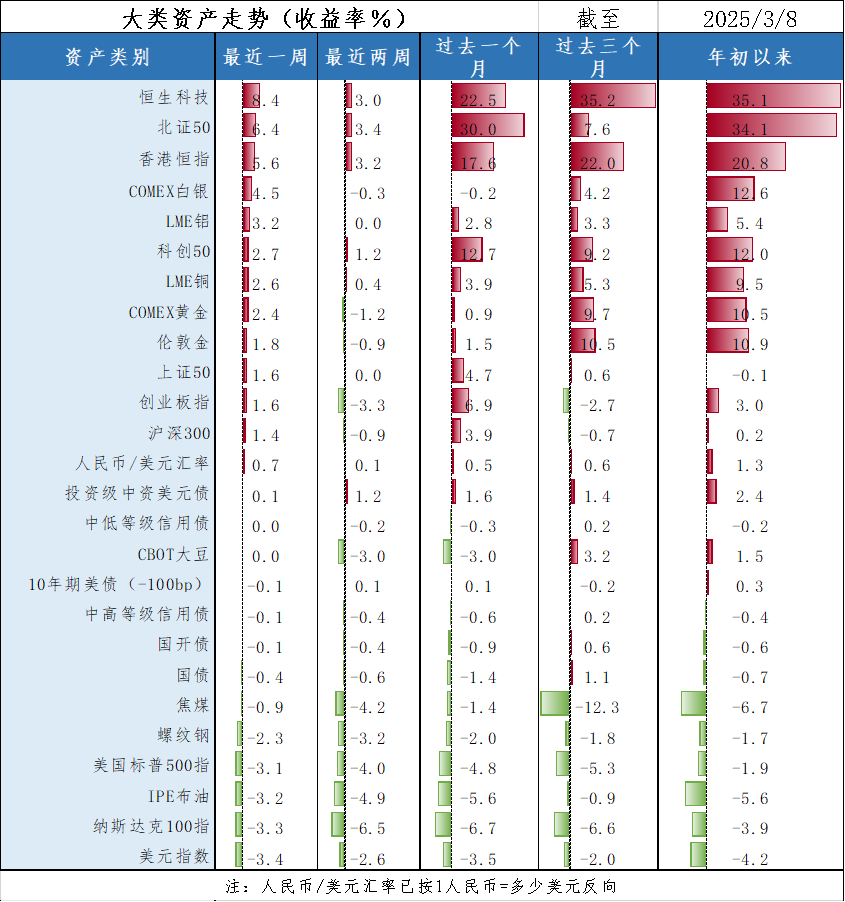

在全球资金的布局中,过去三年一直是西风压倒东风,不过从去年三季度后,A股和港股对全球资金的吸引是明显的,东风渐强。从大类资产的走势看,过去三个月恒生科技(35%)与恒生指数(22%),以及科创50(9.2%)涨幅大幅超越纳斯达克100(-6.6%)、标普500(-5.3%)。2025年趋势更加明显,恒生科技涨幅35%,北证50涨幅34%,恒指涨幅20.8%,标普500下跌1.95%,纳指下跌3.9%。从中可以看出,东方胜出西方的是科技成长。以传统产业为主要标的的沪深300以及创业板指数则与标普和纳指走势差距不大。

目前市场上讨论较多的是开年美股科技的调整,其背后宏观交易的逻辑是什么?去年9月美联储降息,投资者是按照美国经济弱衰退进行布局的,随着联储降息闸门的暂停,滞胀交易的逻辑开始盛行起来。这是一个非常重大的命题,如果成立,那么全球资产的布局将会与过去三年截然不同。简单地讲,风险资产会离开美国。

我们在此先看美国官方的分析,NBER(国民经济研究局)通过6项月频指标综合判断经济拐点,包括工业生产指数、批发与零售实际销售额、实际个人收入(扣除转移支付)、实际个人消费支出、非农薪资就业和家庭调查就业。这6项指标分别反映生产、销售、收入、支出和就业等环节,彼此关联性强。至2025年1月底,上述指标均未出现持续下滑,基于其中4项指标构建的经济衰退概率仍接近于零。NBER判断当前美国经济仍处扩张区间,衰退风险较低,但需警惕政策不确定性、通胀粘性及外生冲击对指标的潜在扰动。

美国另一项研究则给出了相对悲观的看法,亚特兰大联储GDPNow模型预测2025年一季度GDP增速为-2.8%,这是自2022年以来的首次季度负增长,消费与制造业疲软是“滞”的重要依据。市场预期美国2月CPI同比增长仍高于美联储2%的目标。高通胀持续侵蚀购买力,企业运营成本上升,利润空间被压缩,这对资产定价影响明显。

从上述分析可以看出,美国是否陷入“滞胀”,市场存在着分歧,尚没有明确的、一致的证据出现。最新公布的2月非农就业人口增加15.1万人,1月非农就业人口下修后为增加12.5万人,失业率小幅升至4.1%,仍然没有提供方向性的数据。投资者尚需要密切观察,因为对如此重大且关系全局的宏观交易切不可意气用事。

二、特朗普冲击推升各国公共支出力度

年初我们提出特朗普短期的策略是“攘外必先安内”,美国要处理国内外的矛盾无暇东顾,国内资本市场迎来难得的修复良机。虽然我们做好了充分的准备,特朗普冲击还是要来的,目前需要衡量的是冲击的时间和空间。这个冲击不仅对美国内部产生了紊乱,也造成了外部巨大的不确定性。

对美国国内来讲,财政压缩的直接结果是公共支出降低,公共需求弱化。同时,加税直接催化了物价的居高不下。对外来讲,俄乌冲突结束背后的利益划分及其变数激发了欧洲独立自主的意识,一个直接的结果就是公共支出大幅增加。典型的代表是德国新政府组阁谈判就支持国防和基础设施建设的相关财政支出计划达成一致。该计划包括放宽德国《基本法》中规定的“债务刹车”机制,超过国内生产总值1%的国防开支将不受该机制限制;设立5000亿欧元特别基金用于未来10年基础设施建设。中国最新的政府工作报告显示,中国将财政赤字率提升到4%,专项债额度也大幅增加。从中德两大制造业大国的政策趋势看,这既有面对特朗普冲击下的防御性需求,也有全球竞争格局大变化下的战略考虑。回溯历史,德国的“工业4.0”与中国的“制造业2025”本质上都是立足自身竞争优势进行的产业升级,实业资本而不是金融资本得到了政府的优先支持。

从中国的产业布局看,实业的发展既有对传统产业的兼并重组,也有因地制宜发展的新质生产力,更有对新兴科技力量的战略扶持。这些都是在改善供给,其目的是满足高质量需求的要求。在特朗普的冲击下,各国外需对经济增长的贡献在弱化,内需的重要性更加凸显。鉴于全球秩序重构中外部冲击的长期性,各国从实业出发的战略取得了空前的共识。

三、弱势美元的到来

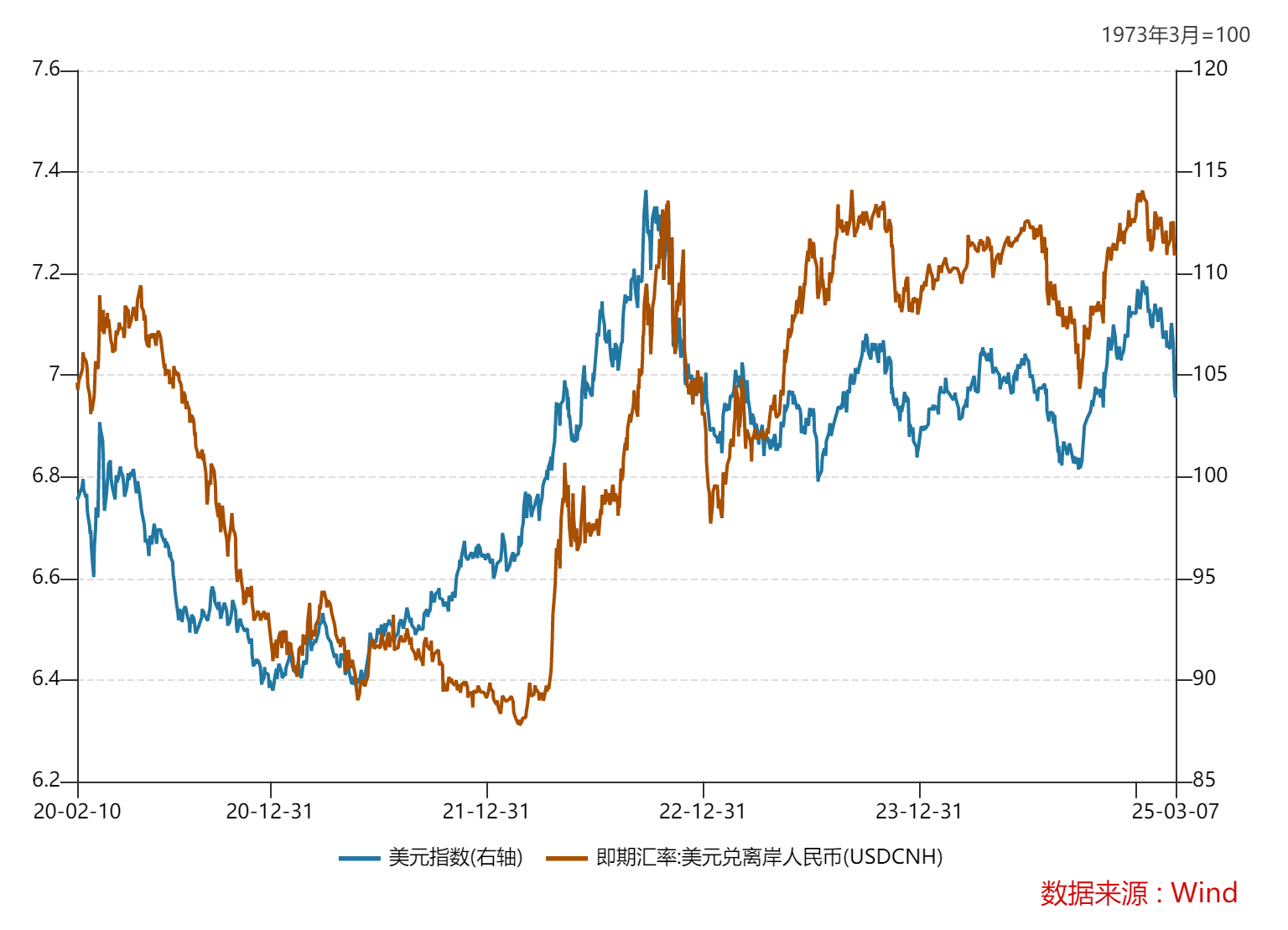

除了财政赤字压力外,贸易赤字也是美国政府力求改善的,二者并不是孤立存在的。特朗普的新政会产生明显的“J曲线效应”,短期的冲击会产生不确定性,关税政策正在拖累美元,并削弱其作为全球储备货币的地位。长期来看,在技术革命与制度革命的双重催化下,美元可能会重回强势。对投资者来讲,加强择时,充分利用美元弱势进行布局是必要的。

美元弱势会驱动投机资金离开美国,进入更有比较优势的舒适区。如何吸引这部分资金,甚至将投机资金变为耐心资本对未来几年的资产配置至关重要。在上上期首席视点中我们明确指出了国内资本正在进行有序扩张,两会的政策及之后发改委的发布会验证上述的判断。美元的弱势,背后是本币的强势。稳定的人民币对于我们应对外部风险、增大风险资产配置的确定性很关键,目前看这一趋势基本确立。从汇率与无风险收益率的比价关系来看,十年期国债收益率也将保持稳定,这就进一步压缩了债券波动的空间。

这一判断并不符合习惯于从总量视角进行宏观分析的投资者的想法。从数据看,2025年2月份,全国工业生产者出厂价格同比下降2.2%,环比下降0.1%,降幅比上月均收窄0.1个百分点;工业生产者购进价格同比下降2.3%,环比下降0.2%。1—2月平均,工业生产者出厂价格比上年同期下降2.2%,工业生产者购进价格下降2.3%。2月份,居民消费价格指数(CPI) 同比下降0.7%,环比下降0.2%。价格是经济景气的晴雨表,内需不足仍然是经济基本的特征。

对此,我们反复指出,在过渡期,宏观策略的重点应该从总量转向结构。从总量出发,可能有点悲观,从结构出发则是乐观的。当然,总量也会对结构产生推动或者下拉作用,从而加剧结构的波动。从这个意义上讲,我们前期做出的科技成长结束春季躁动进入调整期是具备宏观基础的。

$创金合信中证红利低波动指数C(OTCFUND|005562)$

$创金合信中证科创创业50指数增强C(OTCFUND|017413)$

$创金合信沪深300指数增强C(OTCFUND|002315)$

#华为组建医疗军团!AI医疗概念要爆发?#

#中国资产爆发!摩根资管:重估才刚开始#

#机构:机器人规模将远超汽车、3C行业#