大家好,我是阿热。

上周文章里刚提到老美的PPI数据对黄金构成利好,结果周五黄金就大跌,真是赶上趟了。

黄金上周五盘中大幅回撤,创下去年12月以来的最大跌幅。

周五黄金大跌的原因,在我个人看来主要有三点。

一是技术性调整,这段时间黄金涨的过于迅速,大量持仓者有变现、落袋为安的需求。

第二点,在于ew冲突出现了缓解的可能。2月12日美俄总统双方通电话,同意和谈;2月15日俄罗斯外长拉夫罗夫与美国国务卿鲁比奥通电话,同意保持定期接触并为总统会晤做准备。

第三点,是对等关税来的没有想象中猛烈,2月宣布4月才生效。之前文章也提过几次,对等关税在市场看来更像是谈判筹码,很多人判断等到实施时可能就延后或直接没了。从伦敦金和纽约金差价变化也可以看出,之前很多人担心川宝会对黄金征收关税,所以纽约金金价相对于伦敦金金价一直有个比较大的溢价,每盎司多个20多美元的样子。但从周五的数据来看,溢价幅度已经大幅度缩窄到10美元/盎司左右,说明市场对关税的担忧已经有所缓解。

黄金现阶段出现调整其实没什么可惊讶的,但如果说周五就此成了金价转折点,开启下跌模式,个人觉得还是比较难的。

恐高止盈的不提,现在市场风向主要是看ew局势走向和关税。

ew走势目前看似一切顺利,但实际上这背后还有矛盾。

老美之所以积极促进谈和,一方面是不想在外继续花钱,毕竟自家联邦雇员都在大幅度削减用于节流。另一方面,在川宝眼中,可当下如何对付老中的优先级可能更为重要,以至于需要拉拢e作为帮手,这从川宝喊话e加入G7就可以看出。

但现在状况是,美看上了w的资源,泽圣不愿意。毕竟w被自己管成这样,结果最后还要靠“卖”资源给美国来获取和平,即便能顺利解决,泽圣处境也岌岌可危。

而e对加入G7也蛮冷淡,有诸多老美盟友先例在前,虽然短期可能取得一些利益,但长期怎么看都不划算。

所以和谈归和谈,短期内还是比较难看到看到事件结束的希望。

关税方面,个人倾向认为川宝想快点执行但现实不允许。之前就有发生过颁布金额小于800美元的包裹免税禁令,结果执行没几天就恢复了,就是个先例。与其立刻执行导致体系混乱被迫停止损害信誉,还不如梳理完毕再执行。川宝现在狠起来,连自家苹果在外国生产都要收关税,说明关税很可能是要收到底的(只是最后会变成什么规模还不清楚)。

所以周五黄金下跌,更多的可以看作是阶段性调整。从当下信息来看,黄金的向上趋势并没有完全被扭转。

周一黄金现货又重回2900美元附近。

对于黄金总体上依然是可以看多的,黄金现货冲破3000美金也只是时间问题,但是过程中并非一帆风顺,当市场过度反映利好的时候,未来一点利空就可能对行情产生较大冲击,这是正常现象。

除了解释为何上周五金价大波动外,还想提一个最近看到的关于黄金挤兑的比较有意思的观点。

关于黄金上行逻辑,主流叙事是认为“对关税担忧,引发了交易员挤兑伦敦现货黄金,运往纽约套利引爆金市”。

但一种说法认为,主流叙事可能存在因果倒置。并不是“关税→期限价差走扩→套利交易”引发了伦敦金被大量运往纽约,而是COMEX期货市场买盘激增,但没有足够的黄金现货来履行交割,引发了交易商对伦敦现货黄金的挤兑,关税预期下的套利交易是助燃剂。

一般逻辑是:关税预期让贵金属流入美国的成本升高,使纽约COMEX黄金期货金价相对于伦敦现货金价大幅走高,更多交易员去实行期现套利,从伦敦等地购买现货黄金,同时在纽约期货市场做空等价的黄金期货合约锁定收益,然后将黄金运往美国卖出现货+空头平仓赚取价差,最终导致伦敦现货黄金被运往纽约,引发金价上涨。

这个“关税引发套利行为挤兑伦敦现货黄金”的逻辑是顺畅的,但如果说关税就是挤兑的“本质原因”则不太准确。

这次“震源”位于纽约COMEX黄金期货市场,关税虽说能促使黄金从伦敦转移到美国,但这部分参与套利的黄金进入纽约后会卖出现货同时平仓期货,并不直接导致期货市场的交割压力。期货市场的挤兑更多是由“期货合约买盘的激增下的实际黄金供应不足”所引发。

虽然没有直接性的证据,但是我们可以参考一些侧面数据。

首先,COMEX期货市场对黄金实物有着前所未有的交割需求。

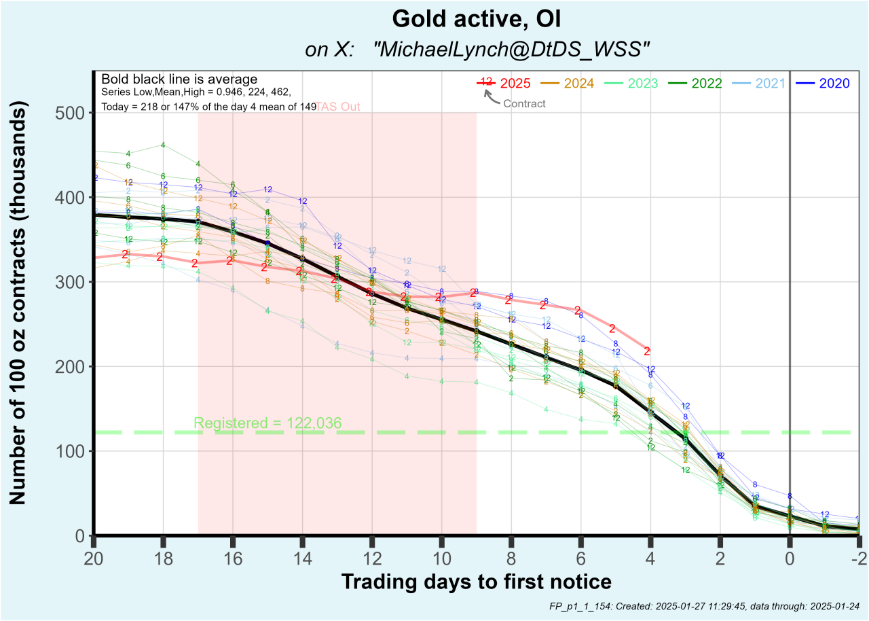

从COMEX黄金期货的细分数据上,可以发现1个变化:通常1月属于非活跃月份,而2025年1月份交割的合约数远超历史其他不活跃合约月份,表明现货需求异常旺盛。

截至1月27日,可看到未平仓的2月份合约(Open Interest, OI)斜率较小,意味着合约持有人相较于以往更倾向实物交割而非展期。

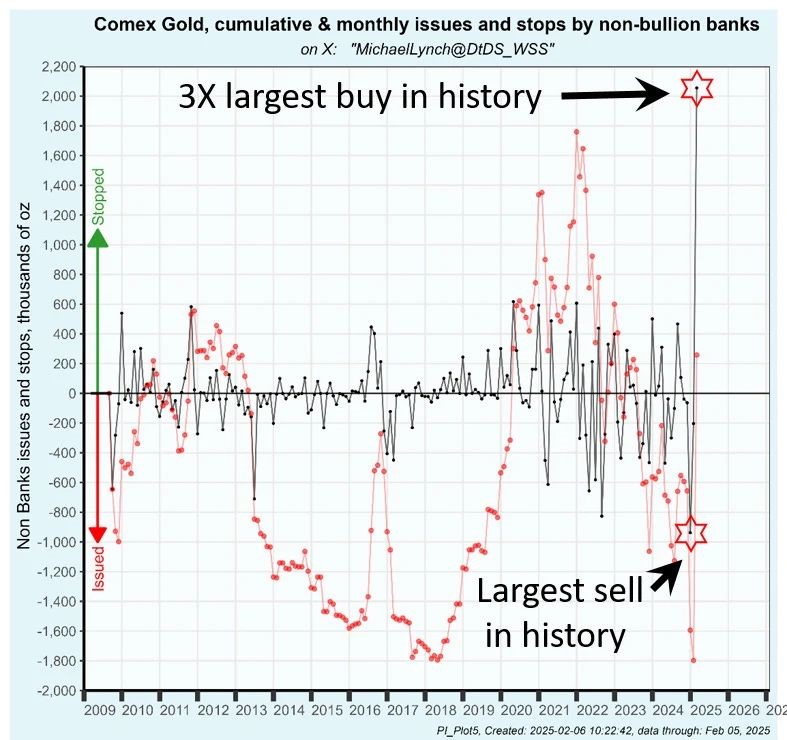

第二点是,现货买家主力转向了非交易商(即客户账户)。

下图是客户账户实物黄金的净交割数据,黑线=净交割量(近期激增),红线=累计净交割量(现货交割倾向),红色星号标记了近期客户账户的天量买入。

截止至2月6日,2月黄金合约刚刚上市一周,就有超过200万盎司黄金从银行自营账户转入了客户账户,达到了历史最高水平的3倍以上,说明了非银行的需求旺盛。

以上数据可证实,尽管以往实物黄金交易基本由交易商覆盖,但目前客户账户对现货黄金的需求达到前所未有的水平。

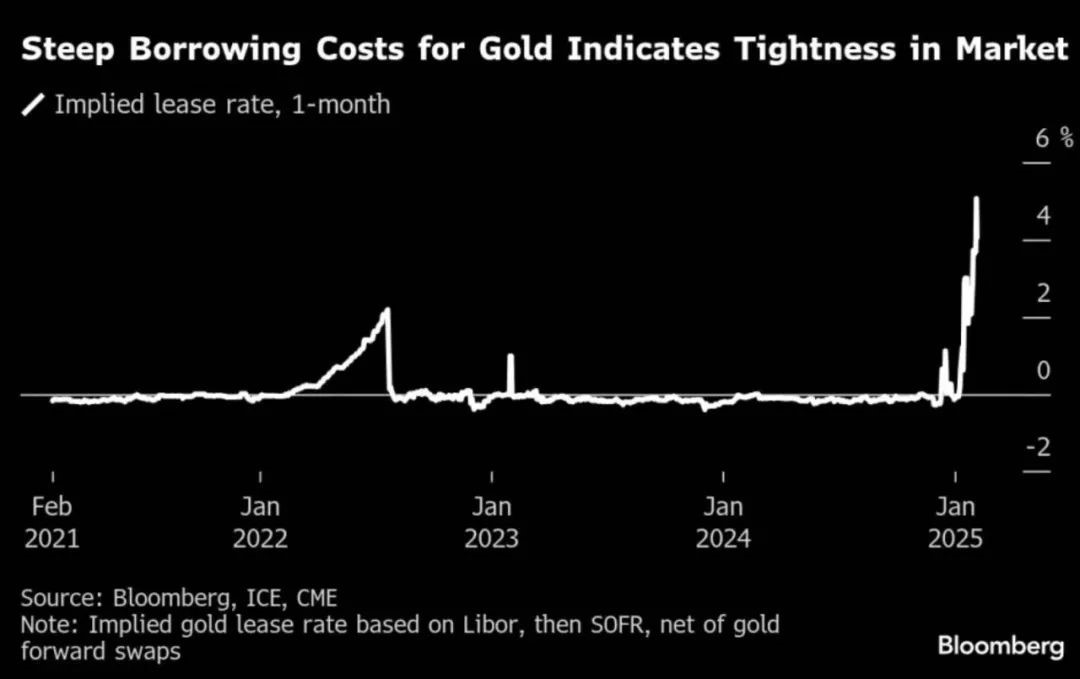

伦敦的黄金租赁利率在12月中旬就出现冲高回落,1月继续加速直至2月冲顶。说明了现货黄金短缺。

SPDR Gold Shares ETF的ETF份额租赁利率也是类似的走势。

ETF租赁利率涉及到ETF内部操作机制,但本质相同。

ETF可以申购或者赎回,而黄金ETF市场上的“授权参与者(APs)”便是这类角色,通常是大型银行或交易商,将实物黄金或白银交给基金公司以换取ETF份额,或是用手头持有或是租赁ETF份额将相应的实物金银从基金公司赎回。

租赁ETF无非两种用途:卖空,或是赎回现货。

但目前高昂的租赁成本使得利用ETF做空套利没有意义,更可能的情况是在现货黄金短缺的背景下,交易商/银行通过租借ETF份额来挤兑现货黄金,引发了ETF短期可出借份额大幅下降,同时租赁利率飙升。

1月29日,《金融时报》称从英格兰银行金库中提取黄金的等待时间已从几天增加到4到8周;2月6日彭博社称,英国央行的黄金报价比伦敦现货价格低超过5美元/盎司。

通常情况下,英格兰银行的黄金报价与伦敦市场其他地方保持一致。出现价差的原因在于在英格兰银行获取现货黄金需要排队等待,5美元/盎司类似于排队损失的时间价值,因此远期期货合约价格会低于现货。

说明了伦敦市场的黄金买家对现货需求的紧急,交易商需要紧急从伦敦获取现货运往纽约应对交割需求。

因此,本轮黄金的逻辑可能是这样的。

随着老美对制裁的用量激增,越来越多的国家正试图将从西方金融体系中抽离出来,全球阵营分化下黄金的地位不断上升。

而11月川宝确定上台后,“低利率+低税率+高关税”的政策进一步加速了全球阵营分化。

12月对实物金需求开始出现超预期上行。大银行/交易商发现准备交割黄金的客户账户急剧增加,就从伦敦等市场紧急调取现货黄金,运到纽约。于是引发了12月伦敦现货黄金租赁利率上升。

之后纽约期货市场上的买盘激增,无论是未平仓合约还是交割量都从1月份开始不断破记录。

而自川宝敲定了对加、墨的关税政策,更多的套利交易者进入一起挤兑伦敦现货黄金,就出现了虽然川宝在2月4日暂缓了关税,但英格兰央行提取黄金依旧需要排队,同时纽约期货市场上的黄金交割意愿继续强势的画面。

……

最后聊下昨天(周一)的A股。

周一A股全天窄幅震荡,尾盘的一波回拉最终驱动三大指数集体收涨,上证指数在5日线及60日线支撑之上继续震荡蓄势,创业板弹性偏大。板块出现了放量的高开低走,两市全天成交额1.94万亿,较上个交易日放量2265亿,量能非常充沛,结构性行情机会很多。

板块上,前三教育+4.96%、房地产服务+3.46%、仪器仪表+3.28%,后三贵金属-3.85%、能源金属-1.33%、文化传媒-1.18%。周一DeepSeek分歧分化和修复同步进行,AI医疗连强2天,AI教育开始走强,机器人+半导体+端侧消费电子也开始回流。

#每日信息前沿##港股继续强势!还能上车吗?##创业板指大跌,抄底还是割肉?##黄金再创历史新高 你怎么看?#

$易方达黄金ETF联接A(OTCFUND|000307)$$易方达黄金ETF联接C(OTCFUND|002963)$$易方达黄金主题美元现汇A(OTCFUND|007977)$$华安黄金易ETF联接A(OTCFUND|000216)$$博时黄金I(OTCFUND|000930)$$博时黄金ETF联接A(OTCFUND|002610)$$国泰黄金ETF联接A(OTCFUND|000218)$$国泰黄金ETF联接C(OTCFUND|004253)$