【先锋周报】流动性预期改善,有望推动A股走出前期底部区域

外部因素方面:

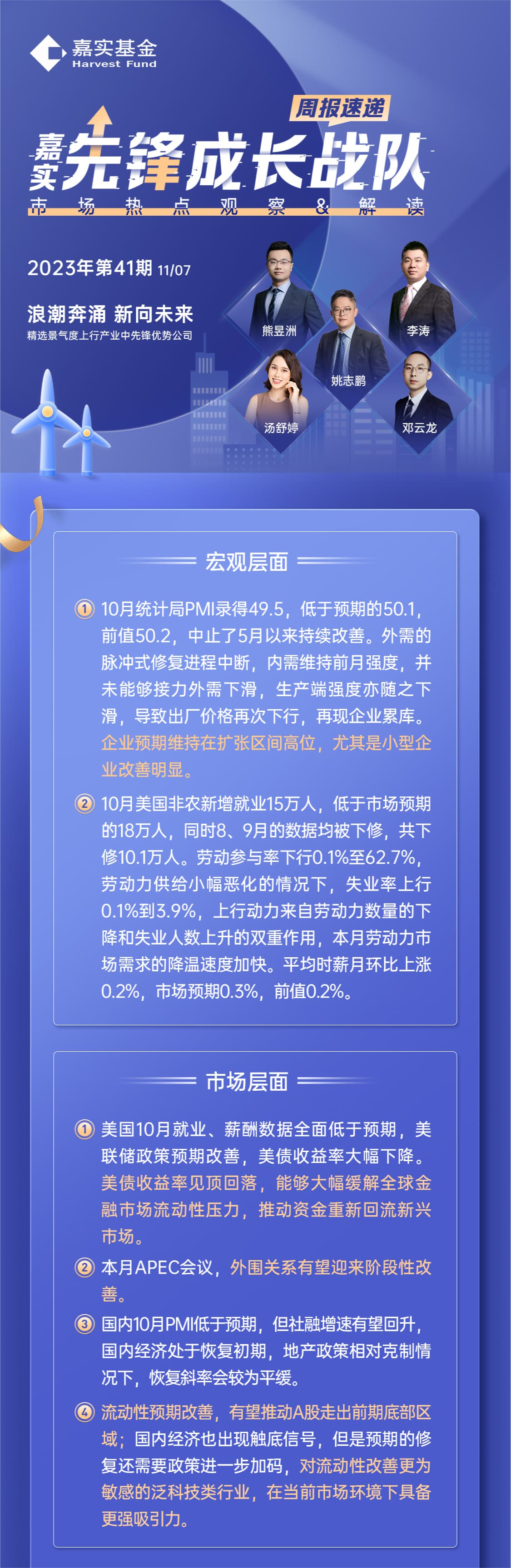

美国10月就业、薪酬数据全面低于预期,美联储政策预期改善,美债收益率大幅下降。美债收益率见顶回落,能够大幅缓解全球金融市场流动性压力,推动资金重新回流新兴市场。本月APEC会议,外围关系有望迎来阶段性改善。

内部因素方面:

国内10月PMI低于预期,但社融增速有望回升,国内经济处于恢复初期,地产政策相对克制情况下,恢复斜率会较为平缓。

流动性预期改善,有望推动A股走出前期底部区域;国内经济也出现触底信号,但是预期的修复还需要政策进一步加码,对流动性改善更为敏感的泛科技类行业,在当前市场环境下具备更强吸引力。

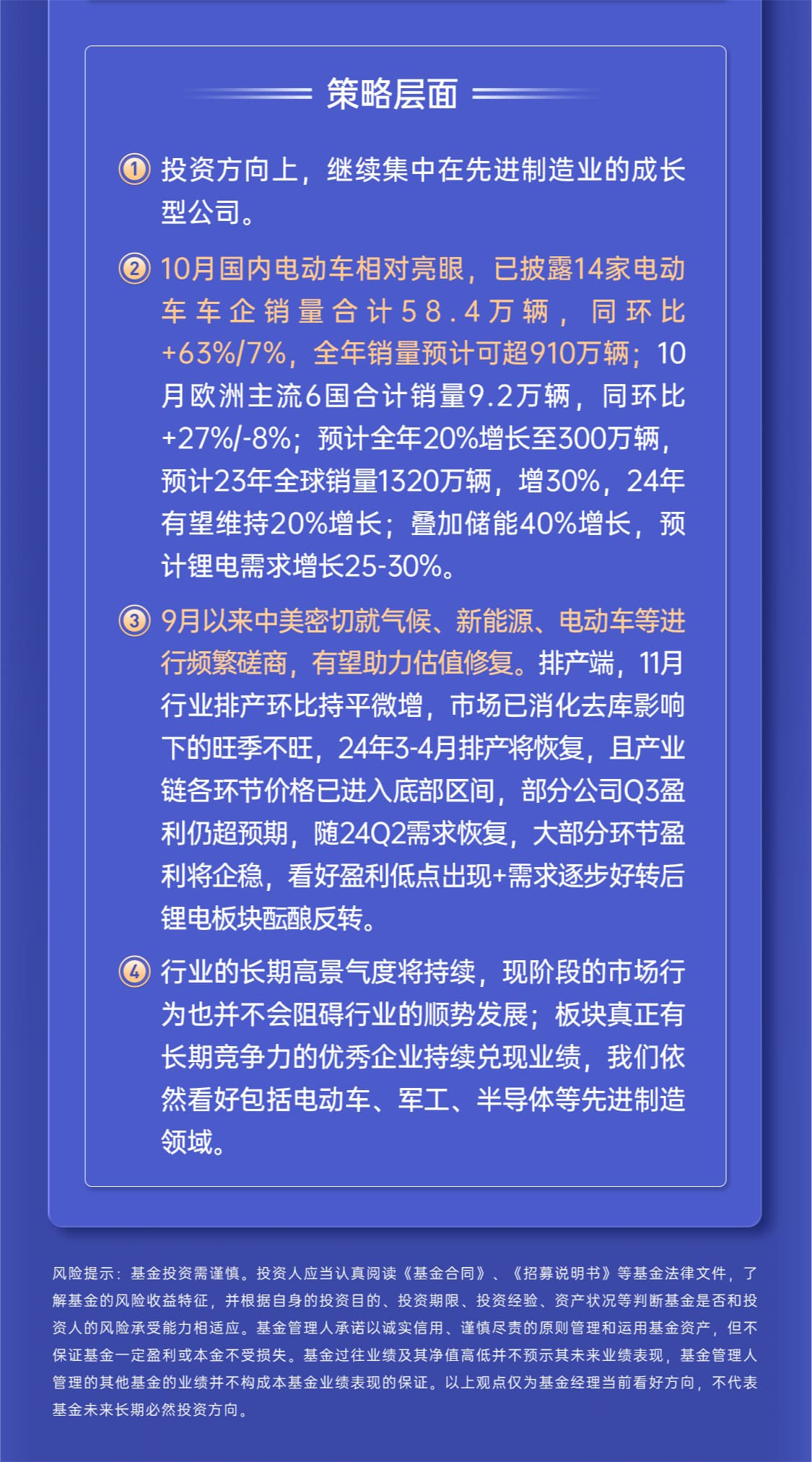

具体到新能源板块,9月以来中美密切就气候、新能源、电动车等进行频繁磋商,有望助力估值修复。排产端,11月行业排产环比持平微增,市场已消化去库影响下的旺季不旺,24年3-4月排产将恢复,且产业链各环节价格已进入底部区间,部分公司Q3盈利仍超预期,随24Q2需求恢复,大部分环节盈利将企稳,看好盈利低点出现+需求逐步好转后锂电板块酝酿反转。

$嘉实智能汽车股票(OTCFUND|002168)$$嘉实新能源新材料股票C(OTCFUND|003985)$$嘉实动力先锋混合C(OTCFUND|009910)$

以下是我们团队本周的详细观察和分享:

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

评论该主题

帖子不见了!怎么办?作者:您目前是匿名发表 登录 | 5秒注册 作者:,欢迎留言 退出发表新主题

郑重声明:用户在社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。《东方财富社区管理规定》