近日,沪深两市融资融券余额一举突破2万亿元,重回十年来的高位。这一数字乍看与2015年牛市时的辉煌相似,却有着截然不同的市场背景与运行逻辑。

2015年,融资余额在市场狂热、杠杆无序的助推下迅速攀升,最终以剧烈的市场震荡收尾;而2025年的此次突破,是在经济结构优化、监管严格、投资者日趋成熟的环境下实现的,标志着A股市场正迈向更为稳健、理性的发展阶段。

方正证券指出,两融规模提升反映市场风险偏好提升,A股趋势性慢牛行情有望延续。中期可关注TMT、顺周期及消费板块,短期可关注券商板块补涨机会。

融资客如今更爱这几大类资产

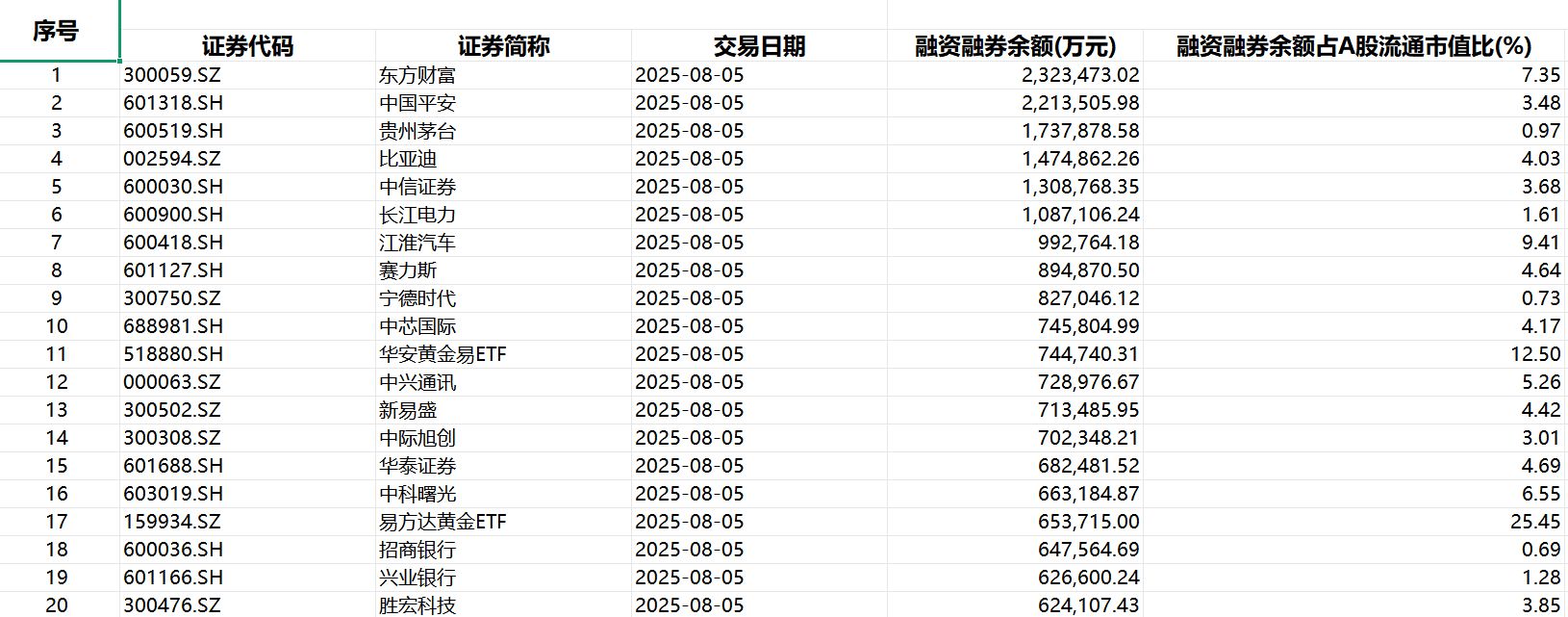

我们先来看看2025年8月5日的数据。

Choice金融终端数据显示,截至8月5日,共有6只个股融资融券余额超过100亿元。东方财富以232.35亿元的两融余额排名第一,中国平安以218.52亿元紧随其后,贵州茅台、比亚迪、中信证券、长江电力也均在百亿元梯队之列。

此外,融资融券余额排名前二十名的标的名单中,江淮汽车、赛力斯、宁德时代等新能源赛道翘楚均位列其中,近期大热门的科技股新易盛、中际旭创等也榜上有名。华安黄金易ETF、易方达黄金ETF则作为ETF代表,跻身两融余额前二十强。

再看近半年来个券融资交易情况。2月7日至8月5日,东方财富一共被融资买入1655.57亿元,排名第一。另一只被融资买入超千亿的标的是海富通中证短融ETF,区间融资买入金额达1110.19亿元。而在港股市场火爆的背景下,华泰柏瑞南方东英恒生科技ETF、华夏恒生科技ETF、易方达中证香港证券投资主题ETF也均被大量融资买入。

反观2015年6月18日(两融创下2.27万亿天量当天),除了华泰柏瑞沪深300ETF、华夏上证50ETF、嘉实沪深300ETF外,两融余额前十名的个券中,包括6只金融股,制造业中仅有中国重工跻身其中。

而从期间融资买入金额来看,2024年12月18日至2015年6月18日之间的半年时间内,融资者融资买入金额基本都是以金融股为主。中信证券、中国平安区间买入金额均超过4000亿元,远高于本轮东方财富区间买入金额。

从这些数据可以清晰地看出,十年时间,投资者行为显著变化。

2015年时,投资者呈现出较为明显的扎堆行为。在牛市氛围的刺激下,大量资金集中涌入金融板块,对金融股的融资买入金额极高。

出现这种情况,一是因为当时两融标的相对较少,当时A股市场融资融券标的数量仅900余只,其中股票类主要集中在主板。除了存在违规绕标套现的因素外,投资者基于牛市的普涨预期大量涌入金融股,交易行为具有很强的同质性和跟风性。

十年后,A股市场两融总体标的数量已达到4150只,投资者可选择范围大大拓宽,行为更加分散和多元化。

作为金融科技龙头,东方财富取代中信证券成为两融市场的“券商一哥”,仍然吸引了大量资金,但其他行业的优质个股也获得了充足的关注。从新能源赛道的比亚迪、宁德时代,到科技领域的中际旭创等,再到黄金ETF 、跨境资产ETF等不同资产类别,都有融资资金布局。市场投资工具更加丰富、资金流向因此更为均衡。

喜欢杠杆的资金回归,哪些板块有机会?

方正证券指出,截至8月5日,A股市场两融余额为20003亿元,占A股流通市值比重为2.3%,占A股成交比重为10.2%。从变化趋势来看,虽然当前两融余额绝对规模处于历史高位,仅次于2015年高峰水平。但两融余额占流通市值及成交比重基本处于2016年来历史中枢水平。而两融规模持续提升,也反映了市场风险偏好有所提升。

对于后市,方正证券认为,A股趋势性慢牛行情有望延续。今年来面对外部冲击加剧、内部困难挑战交织的复杂局面,我国各行业生产仍实现稳步增长,上半年GDP同比增长5.3%,经济运行总体保持平稳态势,宏观基本面整体较强有韧性。上市公司盈利当前同样处于下行周期尾声阶段,叠加“反内卷”等一系列政策利好出台,企业盈利后续有望逐步改善。

此外,当前市场流动性宽松充裕,风险偏好显著改善,有望推动A股继续向好前进。结构上,方正证券认为,中期可以关注盈利周期位置底部回升方向,主要包括TMT、顺周期等,以及消费板块的强“阿尔法”特征标的;短期可以关注受益于指数上涨、成交量放大的券商板块补涨机会。