昨日部分港股新消费股公布上半年业绩预期,其中涉及锅圈和泡泡玛特。不过在业绩公布后,这两家公司的表现却是天差地别。

截至发稿,锅圈(02517.HK)涨9.72%、泡泡玛特(09992.HK)跌3.95%。

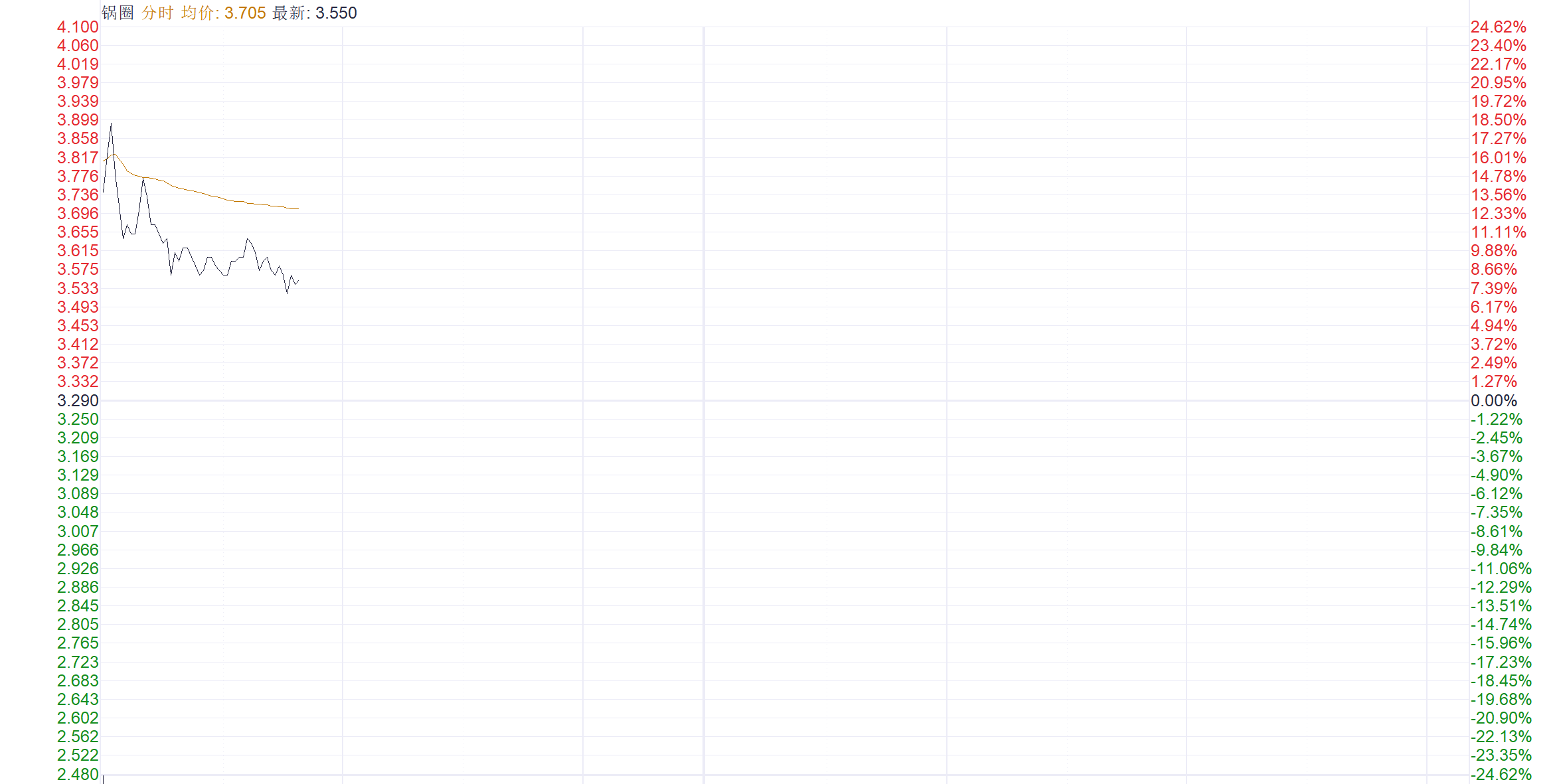

首先来看这两家公司的业绩,锅圈预计2025年上半年净利润1.8亿-2.1亿元,同比增幅达111%-146%,核心经营利润也增长44%-68%。这一表现主要得益于社区央厨战略的推进:通过24小时无人零售模式提升门店效能,同时在乡镇市场布局新型门店,实现运营效率与规模双提升。受此推动,其股价7月16日盘中一度飙涨18%。

注:锅圈的表现

泡泡玛特发布正面盈利预告,预计2025年上半年收入将较去年同期增长不低于200%,期内溢利(不含未完成统计的金融工具公允价值变动损益)预期同比增长不低于350%。

这一表现主要归因于三大因素:首先,泡泡玛特品牌及旗下IP在全球认可度进一步提升,多样化的产品品类带动各区域市场收入实现持续高速增长;其次,海外收入占比持续提升,优化的收入结构对毛利及溢利产生积极影响,规模效应带来显著的溢利增长;第三,公司通过持续优化产品成本及加强费用管控,进一步提升了整体盈利能力。

然而,其股价在7月16日早盘短暂冲高2%后转跌,与财报的利好形成鲜明背离。

注:泡泡玛特的表现

为何锅圈和泡泡玛特的绩后表现不同?

首先是预期差博弈。锅圈此前市场预期相对保守,其111%-146%的净利润增速显著高于机构预测。反观泡泡玛特,其股价在一年内已累计涨幅超180%,350%的利润增幅虽亮眼,但被部分投资者视为“符合预期”,甚至引发高位获利了结。

其次是锅圈通过供应链优化与下沉市场渗透构建护城河,叠加海南4.9亿元生产基地建设带来的东南亚出口想象空间,增强了长期逻辑。而泡泡玛特尽管短期爆发力强,但投资者担忧其依赖单一爆款IP(LABUBU占比过高)、海外增速能否维持400%+的陡峭曲线。

此外,做空资金动向揭示市场情绪分歧。锅圈在业绩公布前遭遇空头狙击:7月15日卖空成交量激增至32.96万股,较11日的5.6万股放大近5倍。然而,泡泡玛特同期的卖空量从81.22万降至34.2万股,但未能阻挡获利盘抛压。