财联社9月20日讯近段时间以来,港股互联网板块显著回暖,恒生科技指数近两周累计涨幅达10%,阿里巴巴与腾讯控股等龙头股价持续上涨。

随着AI业务逐步兑现、业绩改善与空头回补,市场普遍预期港股互联网板块正迎来价值重估,头部企业在AI时代的核心战略价值将逐步体现。

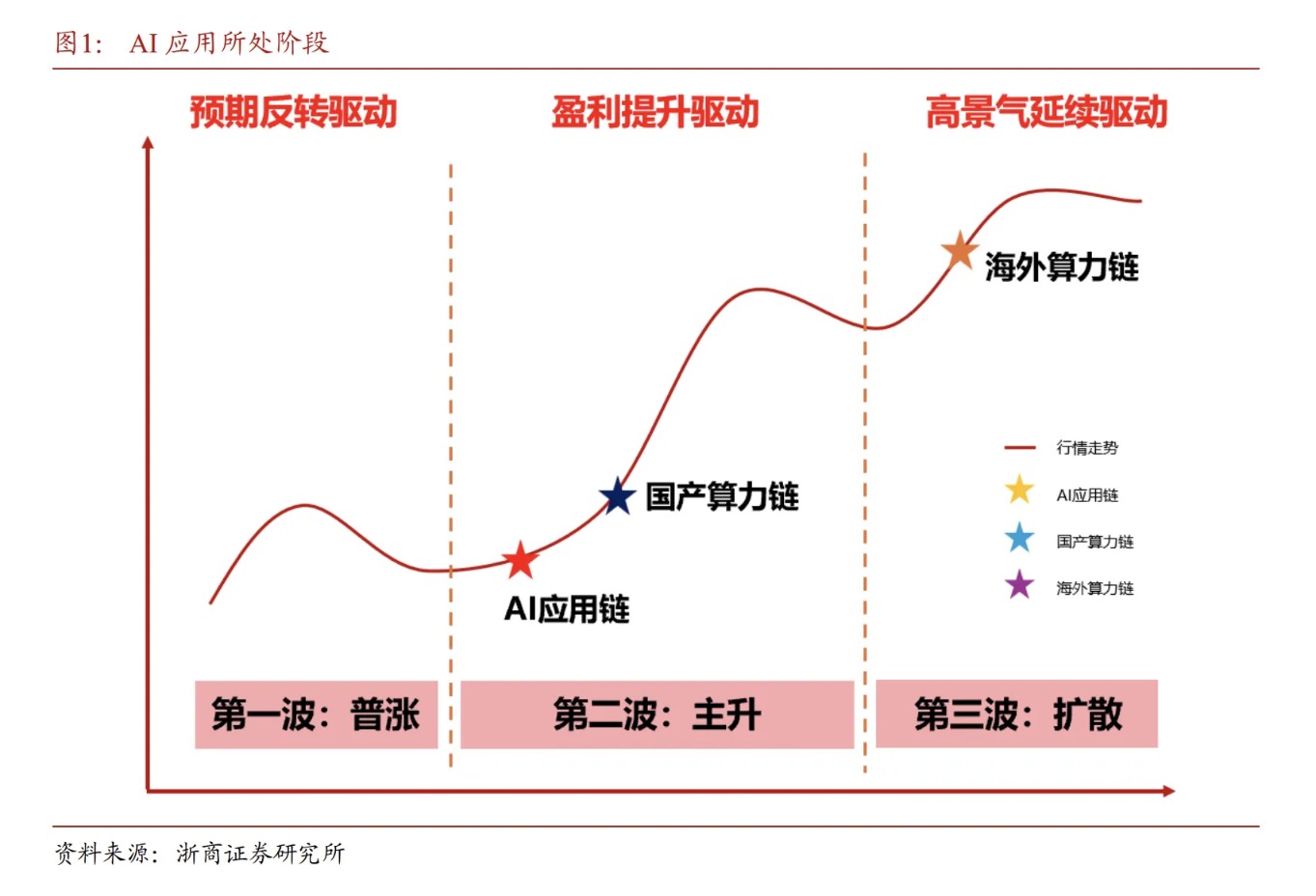

浙商证券近日发布策略深度研究表示,对于海外算力链、国产算力链、AI应用链三大子赛道而言,景气是驱动主升段到来的核心因素。

其中,海外算力链自2023年开始景气率先爆发,2025年国产算力也逐步迎来景气释放,而接下来AI应用的景气有望逐步来临。当前时点,AI软件应用,以大模型公司为代表的港股互联网板块有望先行。

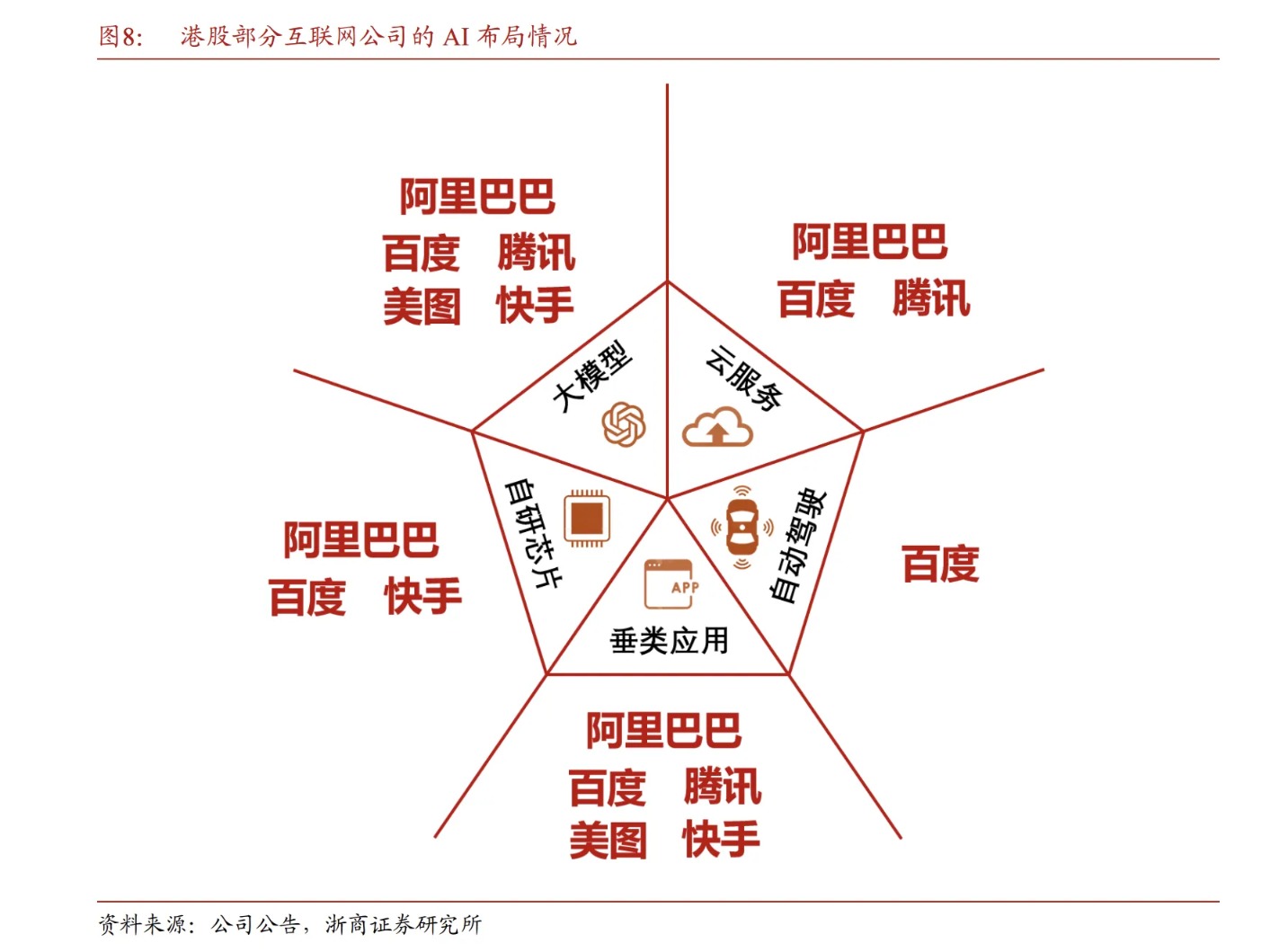

从AI进展角度看,港股互联网公司可以分为两类。

一类以通用大模型和云计算为核心方向,代表性公司有阿里巴巴、百度、腾讯等;另一类以垂类应用为突破口,代表性公司有美图、快手等。当前两类公司的AI业务正迎来快速发展期。

综合来看,阿里巴巴在大模型和云服务两个方向进展较快。二季度阿里巴巴AI+云的投资达386亿元,由此催化阿里云收入同比增长26%,AI收入占外部商业化收入的比例超20%。

百度的AI业务同样驶入快车道,二季度AI新业务收入超100亿元,在AI芯片和大模型方面也都有不凡的表现。

腾讯AI布局也正在加速落地,在C端,腾讯元宝已经成为国内DAU排名前三的AI原生应用。腾讯还将AI能力深度融入广告、游戏、社交等业务。

美图在AI驱动下2025上半年订阅渗透率提升至5.5%;快手文生视频生成模型可灵实现商业化,上半年营收超4亿元。

此外,小米在AI智能手机和智能家居方向发力,哔哩哔哩发布视频生成模型AniSora进军AI创作赛道,京东则在大模型、数字人、具身智能、智能体等多方位进行布局。

浙商证券表示,自2023年以来,全球AI产业浪潮来临,股市也迎来AI投资时代,AI的快速进展将重塑这些公司的成长逻辑,打开成长空间。

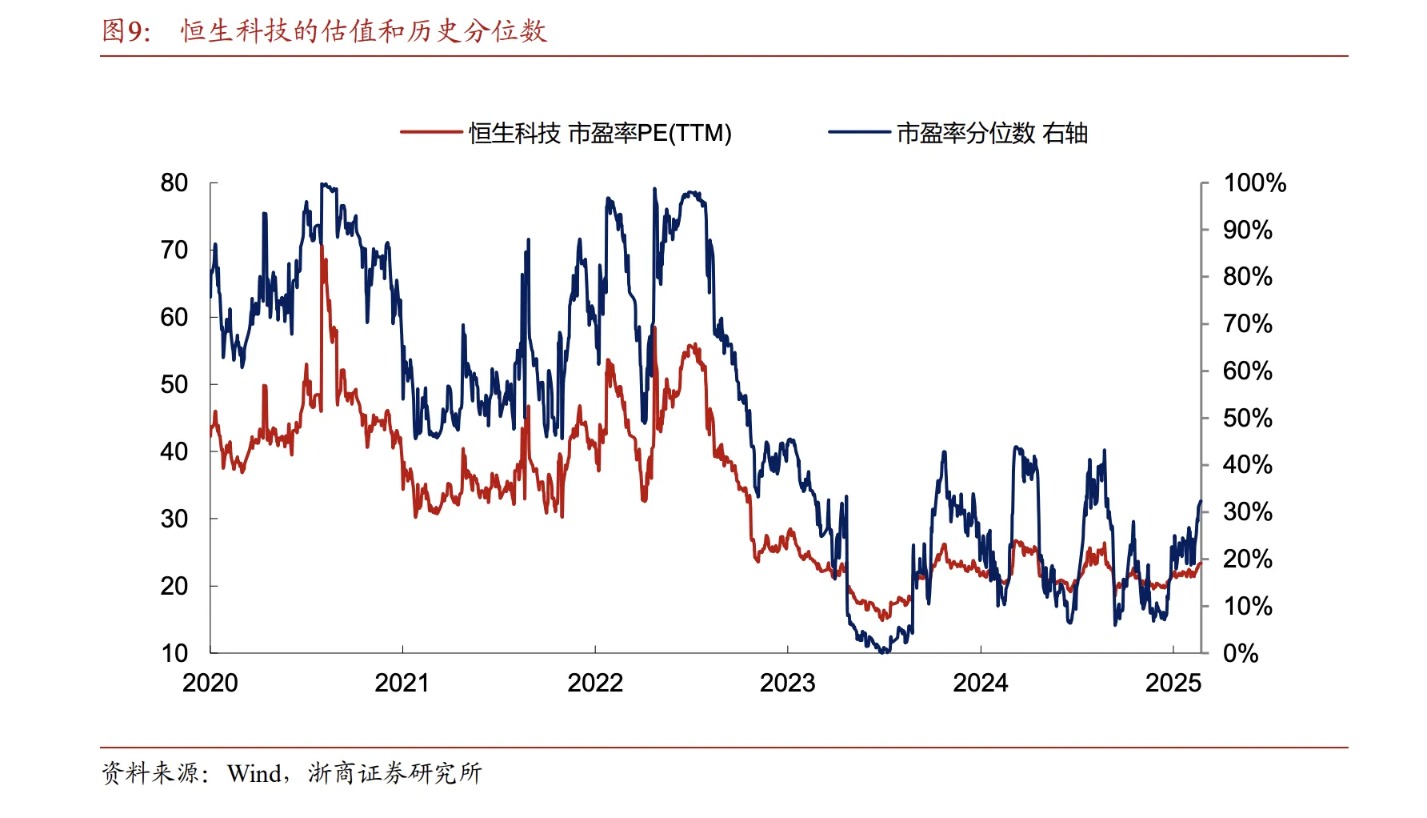

另从估值的角度看,恒生科技板块均处在历史低位。截至9月16日,恒生科技的PE-TTM约23倍,处于2020年7月以来32%分位数。其中,阿里巴巴和百度集团分别处于近五年来38%和50%百分位;腾讯尽管处于近五年来84%的分位数,但处于近十年来42%百分位。

更关键的是,对于本轮AI进展较快的互联网龙头公司估值空间,并非简单的修复逻辑,而是AI产业浪潮下的成长逻辑重塑。