资金正在快速流入港股,今年以来,南向资金净流入额超万亿港元。

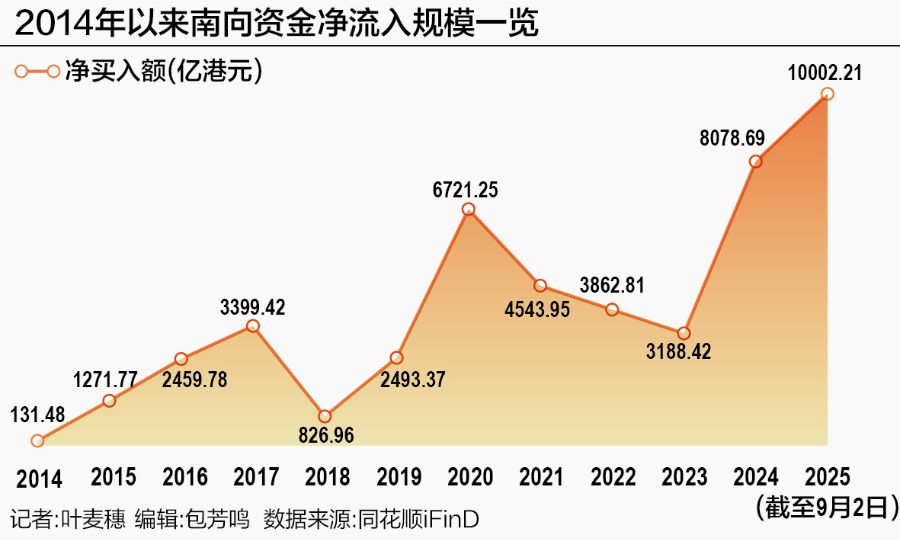

同花顺数据显示,截至9月2日收盘,当日南向资金净流入92.81亿港元。至此,年内南向资金净流入规模约10002.21亿港元,超过万亿港元,创2014年港股通开通以来的新高。

南向资金净流入突破1万亿港元

自2014年11月17日沪港通开通以来,互联互通机制持续平稳运行,南向资金净流入港股市场合计达4.7万亿港元。从2015年至今,南向资金始终保持净流入状态,表明内地投资者对港股市场有着持续增强的配置需求。

互联互通机制开通初期,南向资金净流入规模相对较小,呈现波动上升趋势。2015年,南向资金净流入港股市场的规模为1271.77亿港元;2017年,南向资金净流入规模攀升到3399.42亿港元;2020年、2021年,港股走势较强,南向资金净流入达到阶段性高峰,分别净流入6721.25亿港元、4543.95亿港元;2022年至2023年,南向资金净流入规模稳定在3000亿港元至3800亿港元的水平;2024年,南向资金净流入超过8079亿港元,净流入规模达到2015年的6.35倍。如今,南向资金净流入规模突破1万亿港元,站上了新的台阶。

此前,高盛发布研报,将2025年南向资金全年预测规模从1100亿美元调高至1600亿美元,约为1.25万亿港元。

据同花顺的统计,南向资金每日成交额占港股比重从沪港深通开通初期的5%左右,上升到目前的36%左右,且今年以来月度占比基本都维持在30%之上。这不仅为港股市场注入了充沛的流动性,也优化了港股市场的投资结构和定价逻辑。

融智投资基金经理兼高级研究员包金刚在接受记者采访时表示,推动资金南下的主要原因包括几个方面:一是估值优势显著且投资标的独特。当前,港股投资性价比突出,吸引南向资金流入。同时,港股拥有诸多独特投资标的,如大型科技股、新消费股等,为资金提供了差异化的配置选择。二是高股息标的吸引力与政策工具支撑。港股部分板块和个股具有较高的股息率,这类高分红标的能提供稳定的现金流和回报率,对求稳资金,尤其是机构资金吸引力较大。当前,机构资金更倾向于寻求高息优质港股资产。同时,央行互换便利政策工具也间接提振了港股高息股的表现。三是政策红利以及港股IPO市场升温,也为港股市场注入了活力,吸引南向资金持续进入。四是长期配置价值凸显。从长期来看,港股作为人民币国际化及中概股回归的重要平台,其战略定位与估值优势正吸引资金对其价值进行合力重估,南向资金也因此更倾向于将港股作为长期配置的重要选择。

机构提升港股配置比例

根据同花顺统计,今年以来南向资金增持最多的10只个股分别是阿里巴巴、腾讯控股、美团、中国人寿、理想汽车、友邦保险、中国平安、比亚迪股份、晶泰控股和东阳光药,其中阿里巴巴净买入量为126.7亿港元。

从配置方向上看,南向资金重点持有的核心标的是具备全球竞争力的互联网公司、现金流稳定且分红慷慨的价值股及一些实现创新突破的生物医药公司等。

排排网财富研究员隋东表示,南向资金在个股配置上主要集中于金融、科技及生物医药等行业。这一布局主要基于以下考虑:金融股具备稳定的股息收益和较优的资产质量;科技股一方面受益于人工智能发展的推动,另一方面港股科技板块估值较低,配置性价比突出;医药生物行业则展现出较强的创新能力和持续成长潜力。

隋东认为,南向资金持续流入港股市场,不仅为市场注入了流动性,也增强了内地资金在港股定价方面的影响力,有助于稳定市场预期。此外,南向资金改变了港股原有的投资格局,推动市场更多关注科技等高成长性板块,从而优化了整体投资结构与估值逻辑,并进一步强化了港股与宏观经济基本面之间的联动关系。

“过去,港股市场是一个由国际机构投资者和本地资金主导的离岸市场。目前,南向资金已成为港股的‘稳定器’,内地投资者在港股市场的交易占比持续提升。”香港星汉资产管理行政总裁王荣昆表示。

随着资金南下,港股的投资格局也发生了变化。银河证券策略首席分析师杨超表示,南向资金有望持续涌入港股,改变和优化港股的投资结构和估值逻辑。“2025年,港股市场迎来科技创新驱动与资金流入的共振窗口期,港股市场在估值中枢修复与盈利预期改善的双轮驱动下,具备较大的收益空间。科技创新集群效应与新质生产力要素的加速融合,推动了我国产业结构向全球价值链高端跃迁。南向资金的涌入,是对中国经济未来产业方向进行长期战略配置的体现。”他表示。

目前南向资金已从最初的散户主导变为由公募、保险、私募等专业机构主导,其投研能力和价值发现的专业性大幅提升。

国泰海通证券研究所基金评价首席倪韵婷表示,2025年基金半年报数据显示,主动股混基金在科创板及港股的配比上升,主动加仓方向为医药生物和电子等行业。截至2025年6月30日,主动股混基金在沪深主板持股市值占比约54.52%,较2024年12月31日下降6.22%。细分板块方面,上海主板和深圳主板的占比分别为31.55%和22.97%,相较2024年12月31日分别下降2.70%和下降3.51%;在创业板、科创板和港股的配置比例分别为15.38%、14.26%和15.59%,相较2024年12月31日分别上升0.19%、1.88%和3.99%。其中,港股上浮的比例最大。

谈及港股接下来的行情,招商证券宏观团队指出,2024年9月份与2025年1月份下旬港股脉冲式大涨都处在美元贬值阶段,若美元指数再度进入贬值通道,叠加美联储降息预期强化,港股或迎来表现阶段。