8月19日,一场重要的产业座谈会举行,工业和信息化部、国家发展改革委等多方齐聚。这场聚焦光伏产业的座谈会提出了四点要求:加强产业调控、遏制低价无序竞争、规范产品质量和支持行业自律。

时间倒回5月28日,小鹏汽车的发布会上,小鹏汽车创始人何小鹏微笑着对媒体们说出了一句话:“比拼价格不如去钻研科技,要卷就卷科技和全球化。”几天后的5月31日,中汽协发出“公平竞争”“不垄断市场”“不以低于成本的价格倾销商品”和“自查整改”的四大倡议。

8月初,国家发展改革委政策研究室主任、新闻发言人蒋毅公开表示:“我们将坚持依法依规,综合整治低价无序竞争行为,明确治理措施,引导企业科学定价、理性定价,有力有效规范市场价格秩序,促进行业有序竞争。”

“破除内卷式竞争”将可能成为下半年经济发展的重要一环。

汽车业、光伏业深受内卷之苦

汽车行业苦内卷久矣。

第一“苦”当属利润微薄。中国汽车工业协会的最新数据显示,1至7月,全国汽车产销同比分别增长12.7%和12%。然而,销量持续增长的背后,车企利润率却未见“水涨船高”。据国家统计局数据,国内汽车制造业上半年利润率仅为4.8%,较去年同期5.0%下降0.2个百分点,且低于规模以上工业企业5.15%的营业收入利润率。

与上游制造端相比,下游经销商对“利润之苦”感知更为直接。中国汽车流通协会8月18日发布的《2025年上半年全国汽车经销商生存状况调查报告》显示,2025年上半年汽车经销商亏损比例上升至52.6%,17.5%持平,盈利的仅占29.9%。在经销商的毛利构成中,新车、售后和金融保险的毛利贡献分别为-22.3%、63.8%和36.2%——新车销售对利润的贡献为负。“卖一辆亏一辆”的直接原因是“价格倒挂”,上述报告显示,上半年有74.4%的汽车经销商有不同程度的价格倒挂,43.6%的汽车经销商价格倒挂幅度在15%以上。

价格战的“反噬”不仅伤害了产业者,消费者也像是产生了“抗药性”:越降价,消费者反而越不愿意购车。宝马集团董事长齐普策表示:“内卷式竞争导致了持币观望的情绪蔓延,更会引发对车辆等大宗消费品残值的疑虑,当消费者无法获得合理的资产保值预期时,购车态度必然趋于保守。”

另一个深受内卷之苦的行业是光伏。

据中国光伏行业协会对31家主产业链上市公司今年一季度的亏损统计,净亏损超过125.8亿元,亏损幅度同比增加274.3%。2024年以来,有超过40家企业公告退市、破产或兼并重组。上半年“制造端各环节主流型号平均价格较2020年以来的最高价格降低88.3%、89.6%、80.8%、66.4%”。中国光伏行业协会名誉理事长王勃华在一个研讨会上透露了以上数字。

光伏行业头部企业欧普泰8月15日披露的半年报显示,该公司上半年归母净利润亏损145.2万元,同比下降206.96%。公司表示,业务下滑的原因包括“激烈竞争下价格战加剧”“产业链价格持续大幅下滑”。

各行业出手“破卷” 提振产业链信心

内卷只会通往深渊,必须“掉头”才有出路,政府、行业各方都在发力。去年7月30日,中共中央政治局会议首提“防止‘内卷式’恶性竞争”;今年7月30日,中共中央政治局会议强调,要纵深推进全国统一大市场建设,推动市场竞争秩序持续优化。依法依规治理企业无序竞争。推进重点行业产能治理。规范地方招商引资行为。

汽车、光伏、钢铁、餐饮、快递等行业纷纷发声、出手“破卷”。

车企:“60天账期”提振投资信心

一位比亚迪经销商告诉记者,目前已经取消了5月启动的“一口价”活动,“其实,现在比亚迪也不需要靠低价打天下。”比亚迪多位经销商负责人有相似的看法。

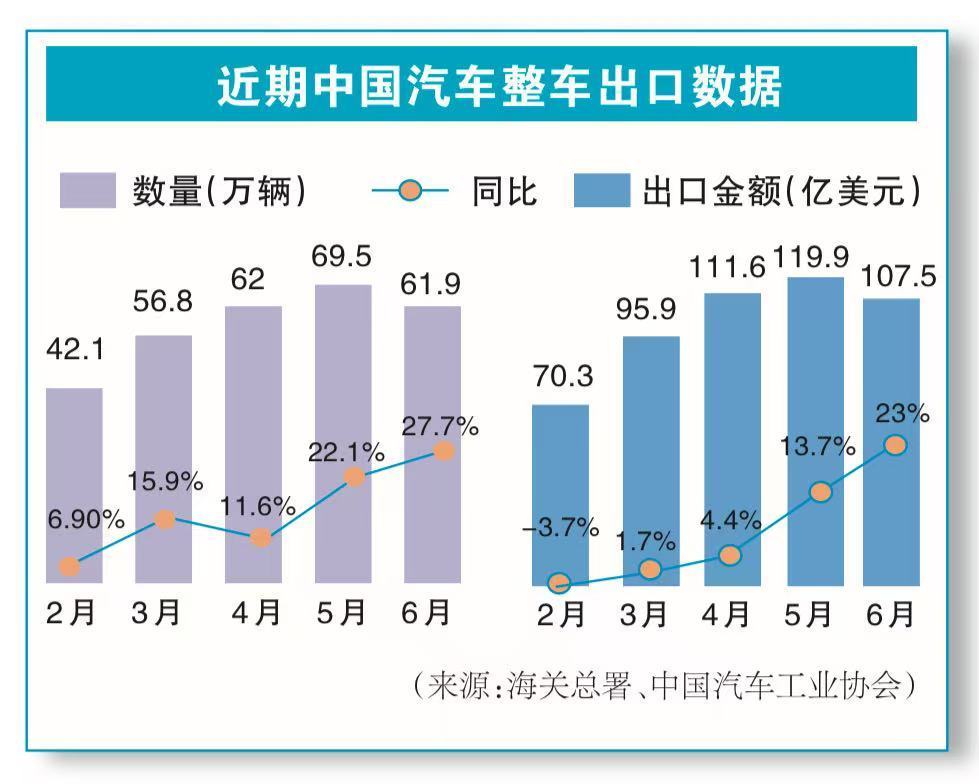

另一方面,车企对外披露了“支付账期不超过60天”的最新情况,广汽宣布构建了覆盖“订单下发—验收入库—对账结算—货款支付”全流程的可视化管控体系,供应商与广汽均可实时查看各环节进度。支付方面,广汽以“现金支付”为主,占比约95%,其余5%采用由广汽集团贴息的银行承兑方式。一汽和赛力斯则分别“全部执行100%现金支付”以及通过“厂中厂”模式划定付款时间的刚性底线。车企执行“60天账期”,提振上下游供应链投资的信心。8月7日,华望汽车启动招商,80个名额吸引200家经销商投资者到场。

光伏圈“反向价格战”成效初显

光伏行业“反内卷”步伐也在提速:原材料价格回升、政策落地、技术迭代,行业的市场信心正在恢复。

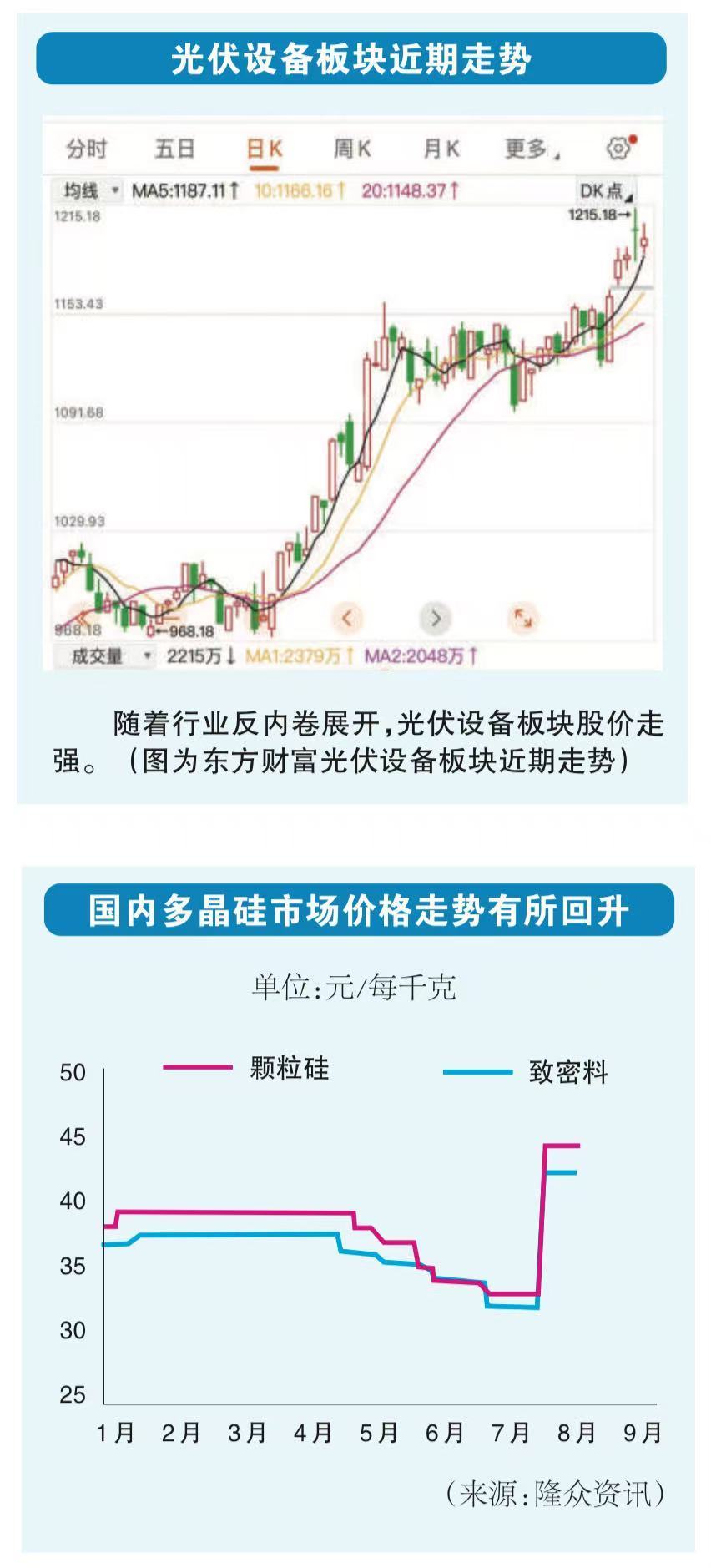

硅是光伏产品的上游原材料,其价格反弹是一个标志性现象:8月16日,中国有色金属工业协会硅业分会发布的数据显示,7月份之后,在国家“反内卷”政策的引导下,多晶硅和工业硅现货价格分别反弹至4.71万元/吨和9378元/吨,涨幅分别为36.9%和7.26%。

“当前,户用光伏行业需从‘价格战’转向以产品、技术和服务为核心的良性竞争。”华夏金租总裁沈宗庆呼吁构建生态级合作,明确边界,实现行业可持续发展。

光伏行业破局升级的路径是清晰的:关键在于构建强大的生态协同网络——从金融资本的长效赋能,到产业链伙伴的资源协同;从产业生态的开放共建,到技术场景的跨界融合。唯有如此,方能合力应对挑战,推动行业迈向更高质量、更可持续的发展阶段。

制造业“破卷”见曙光

汽车和光伏产业的内卷和“破卷”是整个制造业的典型缩影。

十四届全国政协委员、中国社会科学院经济研究所研究员黄群慧分析,我国当前制造业“内卷式”竞争现象主要表现在企业间横向的“价格内卷”和产业链纵向的“链条内卷”两个维度。

其中,价格内卷具体表现为同行业企业互相压价,甚至一些优质企业因高质量投入反而承受了较大成本压力,失去竞争优势,形成“劣币驱逐良币”的格局。

“链条内卷”则体现在链条上的主导企业压低采购价,产业链上下游在议价权和资源占有上失衡,造成资源配置失衡与浪费。在横向和纵向两种作用下,对于很多陷入内卷的制造业企业来说,“销售”已不再是简单的市场拓展问题,却“喧宾夺主”成为资源消耗与利润博弈的核心战场。

因此,黄群慧认为,“反内卷”,就是要改变这种资源内耗和层层压价,改变“价格内卷”与“链条内卷”双重压力下的利润压缩效应,为制造企业创造更加稳定、透明和可预期的竞争环境。

先例:汽车出海拼技术拼产业链

“不卷价格”成为众多出海车企的共识。

比亚迪是这两年来的出海“明星”之一,其令人瞩目的地方不仅在于销量在两年间涨了6倍多,也在于其海外市场的售价。例如比亚迪的小型SUV车型Atto 3(即国内的“元PLUS”)在德国等欧洲市场的售价可以超过4万美元。这价差还并非单纯“进口车关税”的缘故——有媒体统计,比亚迪在德国、巴西、以色列、澳大利亚和泰国等五个主要出口市场的车型定价,普遍是国内的2~3倍。比亚迪汉EV高配版在巴西等地的价格已经与奔驰、宝马等豪车在同一水平线上。

包括比亚迪在内,广东车企今年的出海步伐进一步加快。7月15日,广汽宣布与大型汽车经销商安利捷签署合资协议,标志着广汽正式进入英国市场;第三季度起,广汽国际将进入更多的欧洲国家;今年前七个月,广汽自主品牌累计出口同比增加45%,到2027年,广汽出口目标为50万辆。登陆欧洲,还远不是广汽出口市场的全部。今年5月,广汽国际一口气完成了埃塞俄比亚、埃及和巴西三个海外工厂的布局。

小鹏汽车也在提速“出海”。今年7月,小鹏首个海外智造基地正式投产;根据规划,小鹏汽车今年内将覆盖60个国家和地区。

从比亚迪、广汽到小鹏,不难看出,广东汽车“出海”步伐明显提速——他们卷技术、卷服务、卷本地化生产、卷产业链——而非“卷价格”。

“不卷价格”的坚持让中国汽车看到了回报:比亚迪今年在欧洲的新能源车市占率突破6%,上半年销量就已经超过去年全年总和,在英国、德国等地甚至连续反超特斯拉;广汽以全产业链布局的方式进入全球多个市场,覆盖研发、制造、服务生态等领域,已经打造了中国汽车出海“体系化+生态化”新形象;小鹏的雄心是:2027年进入全球新能源出口前三,2033年实现半数销量来自海外。

凭借“不内卷”的坚持,中国汽车工业在全球市场正从“追赶者”蜕变为“并跑者”甚至“领跑者”。

政企协同“反内卷”

破除价格战还只是“破卷”的其中一途。

中信改革发展研究基金会咨询委员,中国财政学会原副会长兼秘书长,华夏新供给经济学研究院创始院长贾康认为,内卷的成因除了经济因素以外,还有一些非经济因素,以及特殊背景下的信息不对称的综合。比如,有些地方政府会对辖区内产业集群和头部企业给予政策倾斜,这种倾斜若处理得当,能高效推动企业升级,但也可能有副作用:企业在获政府支持后,有可能出现非理性生产经营行为,导致少数技术集群陷入重复建设和内卷竞争。

因此,“反内卷”就不仅仅是产业界的事,还需要政企协同进行。

申万宏源证券首席经济学家赵伟也观察到,当前“反内卷”政策聚焦光伏、电商、汽车、钢铁、煤炭等重点行业,是通过行业规范、反不正当竞争执法、产能调控等多方面系统施策。“可以看到,政府明确将推动全国统一大市场建设列为核心任务,本轮反内卷的协同性更强,更突出政策与市场机制配合,也更强调区域治理,未来或通过淘汰落后产能、改造低效产能等,实现高质量发展与市场有序竞争的双重目标。”

贾康建议,地方政府需认识到,反内卷并非“产业政策决定一切”,更需要创造高标准法治化营商环境,让企业遵循市场规律公平竞争,让企业形成“耐心资本的行为取向”,集群应呈金字塔式共同发展,掌握好市场与政府作用正确结合的理性。“在采取监管、引导、约谈等方式的同时,还应该强调‘治本为上’,也就是如何更好地体现统一大市场建设里的‘充分公平竞争’,依法合规促进带有创新性质的兼并重组,既拥抱国内统一大市场,更要拥抱全球化。”贾康说。

梅赛德斯-奔驰股份公司董事会主席康林松在一个论坛上的发言也呼应了专家们的观点。“跨国企业需要就不同国家做针对性合规,”康林松表示,“如果能够统一市场监管,企业会有更好的增长,也会促进良性竞争进而带来创新。”

前沿观点:辩证看待反内卷与技术进步

人们通常认为,技术创新是破除内卷的方式之一,但已经有专家意识到,一些战略性新兴产业也出现了内卷的苗头。那么,新技术、新平台与“反内卷”的关系到底是怎样的呢?“反内卷”与“保持行业竞争”的界限在哪?就这些热点问题,记者对十四届全国政协委员、中国社会科学院经济研究所研究员黄群慧进行了专访。

广州日报:“反内卷”与“保持行业竞争”的界限在哪?

黄群慧:“内卷式”竞争可以用于描述“供给侧持续扩张而需求侧响应相对滞后”的结构性失衡背景下的企业决策行为。这类行为并非基于增量市场的扩张策略,而是源于存量市场压力下的非理性竞争加剧。“保持行业竞争”则是在创造公平竞争环境、遏制不正当竞争和反垄断行为情况下的正常行业竞争状态。“反内卷”不是限制市场竞争,而是反对非理性竞争、不公平竞争、垄断行为,“反内卷”恰恰是创造公平竞争环境的重要举措。

广州日报:我们经常说,技术创新是破除内卷的方式之一,但同时我们也看到,一些战略性新兴产业也出现了内卷的苗头,这是怎么回事?

黄群慧:从深层次看,平台算法存在对市场有效需求结构的系统性误判和匹配失灵的可能性,进而扭曲了制造业原有的价格机制,干扰了企业的竞争策略,最终反而诱发“内卷式”竞争。

在生产端,平台算法通过“智能”改变了传统的制造业定价方式。例如,一些工业品采销平台借助算法模型分析企业采购频率、履约周期、物流效率和标准化程度,企业为了在平台内争夺有限流量和订单资源,不得不压缩利润空间、缩短交付周期、快速响应需求波动,因而陷入高强度的价格竞争和运营焦虑。

在销售端,平台算法对消费者注意力和购买决策的干预,会反过来影响了制造企业的生产行为;一些电商平台以流量“引导”制造商的生产决策,制造业企业为获得更多推荐流量和销售转化,便被动响应低价、高频商品的平台偏好。

广州日报:那么,应该如何看待新技术、新平台对制造业“反内卷”的影响?

黄群慧:我们要辩证看待智能技术和平台算法对制造业的影响,要加快建立健全平台经济领域的市场监管体系,重点规范平台企业在市场准入、价格制定、流量分配和交易条款等方面的行为,推动其在定价、推荐、搜索排序等关键规则上的公开化和可解释性,推动平台经济与实体制造业的良性互动,防止“算法歧视”“技术壁垒”等演化为排他工具,进一步打击“二选一”、大数据杀熟、恶意补贴、“烧钱换市场”等行为,真正实现平台“赋能”而非主导。